非常高兴跟大家介绍蓝湖团队新近在「增材制造」领域的又一笔投资。

全球化的专业级3D打印机品牌Raise3D上海复志(以下简称“Raise3D”)在近日完成B+轮数千万融资,本轮融资由蓝湖资本领投,建发新兴投资跟投。加上天使轮和苏州顺融资本等的A轮融资,截止目前Raise3D累计融资额超亿元人民币。

过去几年,蓝湖持续在追踪3D打印技术的发展,直到我们惊喜地找到了这一赛道的稀缺选手——Raise3D。在市场摸爬滚打多年,复志始终专注于2B场景的专业级打印设备生产,找到了一条匹配其基因的可持续的业务发展路径。创始人封华对将Raise3D打造成为全球最佳的FFF熔融堆积打印设备厂商有着清晰的战略路径以及时间规划。

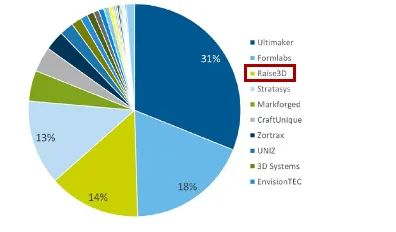

在中国优秀技术团队出海参与全球化竞争的道路上,Raise3D已经达到了非常了不起的成就——全球专业级3D打印市场占有率排名第三,全球专业级FFF 3D打印机销量排名全球第二。这是创始团队三位复旦兄弟风雨同舟十二年,且不断吸引牛人加盟共同打拼的结果,是我们蓝湖非常佩服的一点。

起步于美国Kickstarter,中美欧全球化布局

和众多硬件创新企业的发展道路类似,2015年,Raise3D通过Kickstarter挖到了的第一桶金后一连推出的多款产品并屡受市场好评,旗下产品先后荣获美国极客杂志《MakeZine》颁发的「年度3D打印机」大奖;全球最大的在线打印平台3D Hubs「年度最佳专业3D打印机」,以及全球最大在线评测机构德国All3DP颁发的「最佳3D打印机」和「最佳大尺寸3D打印机」等奖项。

除了过硬的技术创新,Raise3D的产品受到国际市场的青睐,也离不开公司国际化的战略布局。Raise3D于2017年在美国加州和荷兰鹿特丹分别设立了子公司,为Raise3D扩大国际市场占有率打下坚实的基础。

Raise3D全球副总裁,欧洲区总经理Diogo Quental拥有十多年3D打印行业的高管经验,自2017年加入公司后,他见证了公司在欧洲的迅速发展:“在这四年里,Raise3D在欧洲拥有了超过20家的优质代理商,销售额持续稳定增长。特别是2021年较去年同期相比,增幅均达到了50%以上。我相信,随着Raise3D技术上的更新与突破,我们将会取得更好的成绩。”

而根据调研机构Context的最新数据统计,Raise3D打印机已经进入全球专业级3D打印机销量前三的行列,其产品受到全球170多个国家和地区的技术工程人员的喜爱。“我们的合作伙伴很多都是全球知名的企业,如:NASA、波音、SpaceX、梅奥医疗、苹果、微软、迪士尼等,我们的产品为他们提供了有效的解决方案并受到广泛好评。” Raise3D美国公司执行副总裁 Marc Franz说到。

Raise3D已经取得了多项显著成就,包括:

- 全球专业级FFF 3D打印机销量排名全球第二;

- 全球专业级3D打印市场占有率排名第三;

- 全球员工人数超过250位,在美国加州和荷兰鹿特丹设立海外办公室和专业化国际团队,完善了全球化布局;

- 建立涵盖美洲、欧洲、亚洲、大洋洲和非洲在内的全球市场销售网络,在全球范围内共有170+家代理商。

来源:CONTEXT

新一轮B+轮的融资,迈向金属的雄心

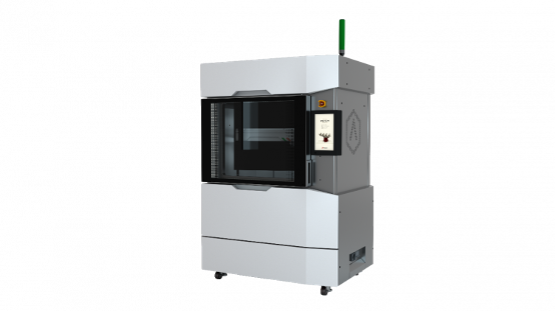

在即将召开的TCT亚洲3D打印展上,除了大尺寸3D打印设备和新的旗舰Pro3设备以外,Raise3D还将首次展示桌面级金属3D打印解决方案。新一轮的融资将确保Raise3D在金属增材制造领域有充分的研发投入。

美国Desktop Metal公司在桌面金属3D打印领域最先登录资本市场,该公司于2020年SPAC上市,上市估值25亿美元,截至发稿前市值为32.1亿美元。Raise3D在本次TCT亚洲3D打印展上推出的解决方案和Desktop Metal同属新兴的桌面级金属3D打印技术,有望进一步推动金属3D打印的小型化和离散化。

“五六年前,我在美国募资的时候,还要解释为什么投资中国,三四年前还要解释为什么在中国投资企业软件和SaaS。今天这两个问题已无需解释。”蓝湖资本创始人兼管理合伙人胡磊说。

胡磊明显感觉到了中国数字化浪潮带来的变化,“今天中国数字科技的智能化已经不是箭在弦上,箭已经射出去了”但他也表示,中国 SaaS行业还处在发展的早期阶段。“订阅费收入超过一亿人民币的非上市SaaS公司约30家”。在存量市场,绝大部分传统软件类公司的云化SaaS化,制造业企业的数字化、智能化转型升级才刚刚起步。

早期即意味着机会。胡磊提到,A股软件类上市公司差不多是200家,总市值接近3万亿。在未来的5-10年里,通过云化转型创造的10倍增量,至少就能创造出30万亿市值的增长空间。同理,在市场更大场景更丰富的制造业领域,数字化转型的趋势也正在发生。

胡磊非常看好出海的趋势。“未来3-5年,第一批企业软件出海销售,也会是大概率发生的情况。”

以下为胡磊的演讲实录,由投中网整理:

大家好,今天我分享的主题聚焦在中国经济数字化转型趋势以及早期投资的机会。

首先为大家做简单介绍。蓝湖资本成立于2014年,累计管理规模超过50亿人民币,投资了近100家优秀创业公司,后续融资额已超过200亿人民币。非常幸运,在蓝湖的投资组合中,有20多家公司今天已经成为了独角兽和行业冠军。蓝湖资本有两个核心的投资赛道,一个是企业软件,本质上是管理数字化;另外一个是智能制造,本质上是生产制造数字化和智能化。

中国数字化浪潮的箭已经射出去了

不管是投资人还是创业者都会问同样的问题,数字化转型,为什么是现在?机会有多大?

大家都身处中国经济快速增长的环境中,短期内的感受或许并不强烈,但往回看20年,中国 GDP增长了将近10倍。背后原因,在我看来,中国的现代化进程与西方发达国家有着巨大的不同。西方国家的发展依次经历工业化、信息化、城镇化,逐步迈入现代化发达国家序列。这个过程西方发达国家花了两百年,但在中国,这些重要的经济升级环节,在改革开放之后的40多年时间里,是并行发生的。这一方面推动了中国经济快速增长,另一方面,让我们明确看到数字化浪潮对经济增长的巨大贡献。

这在消费互联网市场已被充分论证。中国TOP6互联网公司市值将近3万亿美元。这是过去20年信息技术对媒体、娱乐、社交、购物的渗透所带来的价值创造。

此时此刻,大家更加关心接下来10年,数字化浪潮能在企业管理、制造业创造出多大的机会?应该如何量化?

有第三方报告认为是10万亿,也有第三方报告认为是50万亿。我们蓝湖是这样解读的:

在消费互联网的时代,我们无需关心短期经济波动,比如GDP增速是不是符合预期、汇率变化、劳动力价格有没有上涨、通胀有没有发生等等。真正推动互联网的核心只有一个,全球跑到主干网上的互联网流量有多少。

在过去20多年的时间里,跑在主干网上的全球互联网流量涨了将近1000倍。与此相对应的是全球互联网公司的市值,也出现了1000倍的增长。这两个数字不是巧合,本质上来讲是具有高度相关性的指标。在这样的宏观趋势下,只要抓住增长的主干,就很容易知道去什么地方寻找投资机会,哪里才是最大的金矿。

在今天的中国市场,中国数字化浪潮已经不是箭在弦上,而是箭已经射出去了。

以中国最大的公有云基础设施阿里云的收入增长为参考,中国公有云行业的增长趋势已经在拐点之后了。阿里云上服务器的算能、带宽、存储容量,增长远远超过年化80%。

而在制造业领域,中国是全世界最大的制造业大国。过去30年,中国制造业经历了几次迭代。改革开放早期,靠人力和资源密集的产业的居多,到2001年中国加入WTO后,已经发展为资本密集型产业,而在今天,借助中国在5G、移动互联网、人工智能上的技术优势,中国制造业正在向技术密集型的行业转型。

企业软件进行云化转型将创造30万亿市值 中国企业软件出海是大势所趋

数字化浪潮究竟有多大的机会,作为投资人,我有非常直观的感受。

五六年前,我在美国募资的时候,还要跟大家解释为什么要投资中国。三四年前还要解释为什么在中国要投资企业软件和SaaS,今天这两个问题已无需解释。

我们选了两组有代表性的数据。

今天A股软件板块上市公司超过200家,总市值为3万亿。其中约90%仍是项目制公司,也就是说,它们推出的是定制化、本地交付的软件,已经是非常陈旧和老化的产品。在未来,这其中的公司要不进行云化转型,要不就可能被新一代产品替代。从总量上看,即便没有增量市场,在未来的5-10年里,只要把存量市场中的企业替代掉,至少能创造出3万亿市值。

我们已经看到了一些行业先行者在这当中吃到了一波红利。以A股基金经理关注比较多的广联达为例,通过云化转型,广联达实现了19倍的市值增长。如果以10倍增长做一个估算,今天3万亿的市值在5-10年之后,通过绝大部分业务搬到云端,将实现接近30亿的市值创造。保守估计,未来几年,无论是在A股、港股还是美股,将会有几百家SaaS企业出现在资本市场。

另外,我们观察到软件企业出海是明确的趋势,这在蓝湖投资的多家企业软件公司中正在发生,且海外收入增长迅速。中国第一代针对C端的软件代码,不管是电商公司还是游戏公司出品的,都已经陆续出海东南亚、日本、欧洲、美国。接下来的3-5年,第一批企业软件将陆续出海销售。

在制造业,情况更为乐观。中国是制造业大国。目前,制造业企业的数量、合计的市值,差不多是软件企业的10倍。今天在主板和创业板、中小板上市的公司有2000多家,合计市值24万亿。

绝大部分制造业企业的数字化、信息化转型升级才刚刚起步。凡是有公司愿意去做一点努力和尝试,资本市场给予的回报和认可都相当可观。比如海尔智家,通过智能化转型,二级市场也给予了非常高的认可。

所以只要制造业企业能抓住转型的机会,无论是价值创造还是市值创造,都有着巨大机会。如果用一样10倍比例换算,未来5-6年里,将会有300-500家智能制造公司成功上市。

挖掘数字化转型富矿抓住产业降本增效的痛点

今天借这个机会跟大家分享蓝湖投资的几个案例,希望能为大家寻找产业数字化、智能化的标的提供一些参考。

比如中国最大的电商SaaS ERP公司聚水潭。这家公司服务了中国近100万家中小型电商卖家,全国平均每发出5-6个包裹中,就有1个来自聚水潭系统。在电商蓬勃发展的今天,从订单生成到商品出库的过程中,卖家非常需要大量数字化工具帮助提升运转和处理的效率。聚水潭就是帮助解决了这一痛点。从早期的订单处理、库存管理,后面慢慢进入到运营管理、财务管理,包括经营决策分析等等,聚水潭慢慢成为电商企业背后的操作系统软件。作为第一代电商软件,聚水潭享受了中国电商市场增长和数字化精细管理需求的爆发的红利,相应的,因其优秀的产品和极高的客户满意度,聚水潭在资本市场上也得到高度认可。

比如甄云科技是国内知名的一站式采购数字化管理平台,通过对供应商的寻源到订单管理、合同管理、发票管理,重构企业采购流程,从而有效提升供应效率,降低风险和成本。

另一家公司是汇联易,一款企业商旅及费用报销管理软件,服务了千余企业客户,包括数百家头部企业和大型集团企业客户,其中有像麦当劳、星巴克这样的跨国企业,也有我们很多的同行,经纬中国、华兴资本等。汇联易在中国市场抓住了本地运营、后台精细化管理、系统化提升的趋势。它的产品有本地特点,符合中国市场需求。跟它对标的SAP方案,在国内已经基本找不到了。

作为早期风险投资机构,蓝湖重仓中国数字化转型。在企业软件领域,我们投了将近20多家的软件企业,包括业务通用型软件和行业垂直型软件,其中三分之一都是在业内排名第一。根据我们的测算,国内订阅费收入超过一亿人民币的非上市软件公司约30家,我们比较幸运,看到了其中的三分之一。在智能制造也是一样,我们顺着行业在工艺、质量、效率升级上的痛点和诉求,投资了将近十几家公司,这其中半数以上将在未来1-2年内上市。

最后,我们非常希望和在座各位同仁共同努力,为中国经济的数字化转型,经济增长,尽一点自己的绵薄之力。谢谢大家!

2021年5月13日,中国创业投资机构暨私募股权投资系列榜单——“投中榜”发布,蓝湖资本入选投中2020年度「中国最佳创业投资机构TOP100」,投中2020年度「中国最佳外资创业投资机构TOP50」,这是蓝湖资本连续第七年入选该榜单。

投中信息连续15年作为独立的第三方机构发布中国创业投资机构暨私募股权投资系列榜单——“投中榜”。依托CVSource投中数据,通过投中研究院对数据进行标准化处理,按照总体积分排名评选,覆盖超千家私募股权领域活跃投资机构。该榜单以严格的标准进行榜单划分,以专业、权威和严谨著称,因此又被称为国内股权投资行业的风向标,目前是诸多大型机构LP的重要出资依据。

2015年“中国制造2025”被国家首次写进《政府工作报告》,到今年已经进入第二个五年了。在沿着数字化、信息化、智能化等方向前行的道路上,中国制造业摸索了5年,取得了大量突破,但也仍然有比较明显的短板,离真正的“智能化”还存在一定距离。

另一方面,今年4月工信部发布了《“十四五”智能制造发展规划》(征求意见稿),从发展路径、具体目标和重点任务等方面作出具体规划,各省市也相继出台文件、加码真金白银的举措来支持智能制造产业的发展,对行业来说无疑非常利好。

中国的智能制造正处在怎样的发展阶段?面临着什么样的机会与挑战?哪些细分领域有机会率先跑出来?创业者和行业生态又在发生怎样的变化?近日,《每日经济新闻》专访了蓝湖资本(Blue Lake Capital)合伙人魏海涛,他为我们分享了对这个庞大产业链的洞察、蓝湖资本在智能制造领域的投资逻辑以及给创业者的建议。

四大红利“加持”,智能制造未来十年持续进化发展

来自券商的研究报告显示,在过去15年时间里,中国制造业增加值的全球占比从10%左右一路攀升至25%以上,展现出极大的活力与韧性。

作为实体经济的主体,制造业是推动经济长期稳定增长的核心引擎。但纵观中国制造业发展过程和整体面貌,“大而不精,大而不强”又是一个真实写照。正如魏海涛所说,虽然中国制造业体量非常大,但是发展的质量仍有很大的提升空间。在集成电路、高端数控机床甚至新材料等相对比较高端的领域,我们在整个产业链里处在相对比较低的位置,这也是“中国制造2025”规划纲要颁发的重要背景。

他表示,在这些前提下,科技作为第一生产力将在未来十年持续推动智能制造领域的演进和发展。具体看来,有四个方面的红利是非常确定的。

首先,完整的制造业产业链。魏海涛指出,中国不仅制造业体量最大,也是全世界唯一拥有联合国全部工业产业分类的国家。这背后隐含的逻辑就在于,我国的制造业场景非常丰富,创业者可以在广阔的应用场景中去发掘商业应用的机会。

第二,随着中国综合国力的增强和对全球性经济活动的参与度越来越高,中国制造的公司面临的机会也是全球化的,消费电子变迁下但中国品牌正在全球崛起。

第三,优质创业者的人才溢出。例如国际知名企业在中国的研发部门,本土制造企业的优秀人才等等,都为创业团队提供了很好的土壤。

第四,优质的工程师资源。这得益于近年来的高校扩招,整体劳动素质的提高给行业带来非常多的人才储备。这种情况在全球都是不多见的,也给创业团队带来了非常好的人才供给。

“综观这几个维度,国家的顶层设计之下,行业发展自身有非常强的、重要的底层逻辑支持。在政策和市场两者很好的互动下,整个智能制造领域已驶入快车道,正诞生越来越多具有中国特色的原生公司。”魏海涛表示。

关注降本增效和破旧立新,“国产替代”是中国制造业的必经之路

成立于2014年的蓝湖资本是新一代研究驱动的风险投资基金,重点关注包括企业软件、智能制造等领域在内的早期成长型企业。在智能制造板块,这家机构投出过怡合达、超卓航空、精实测控、海富电子、昆宇新能源、甄云科技、哇力机器人等一系列优质项目,在这个过程中也形成了自己独到的方法论。

事实上,“智能制造”这个概念本身就是一个大数据、云计算、物联网等数字技术与先进制造深度融合的名词,它不仅是硬件上的投入与升级,算法层面的建设也必不可少。魏海涛介绍,蓝湖资本核心关注信息化设备、数字化赋能和降本增效等赛道。

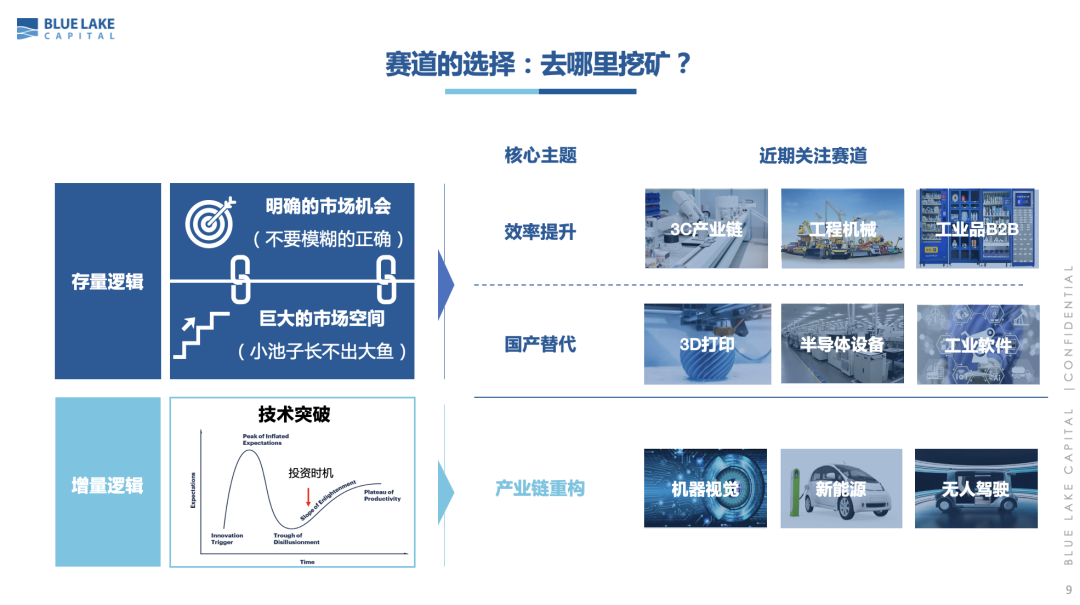

在庞大的智能制造领域,蓝湖资本循着存量和增量两大逻辑去发掘细分机会。

魏海涛介绍,“存量逻辑”指的首先是在巨大市场中找到明确的市场机会;其次,创业公司选择的切入点要有非常巨大的市场空间。重点关注在大体量的市场中,寻找帮助提升行业效率和实现国产化替代的公司。

以进口替代为例,近一两年来这个话题热度相当高,而它其实是中国制造业的一条必经之路。无论是高端制造业的回流,还是来自一些东南亚国家的中低端分流,都让中国制造业必须打造自主技术体系。正如魏海涛所说,中国的制造业已经迈入了技术密集型行业进口替代的阶段。从进度上看,进口替代最先发生是在一些偏装备的行业,例如机器人、半导体装备等等。中国自身并不缺乏生产高端产品的能力,进口替代这一趋势也是不可逆的,但是“一定要做好长期跟国外公司竞争的准备,毕竟能否在市场竞争中胜出始终是由产品决定的。”

而“增量逻辑”,其核心则是在于通过运用新技术,用一种破坏式的创新方式去重构产业链。由此产生的市场空间并不是一个存量空间,新需求都是由技术突破所创造出来的,这种“破旧立新”将带来更大的增长机会。

智能制造创业者素质迅速提升,蓝湖资本多角度赋能被投企业

在蓝湖资本内部,同事们对魏海涛有一个描述叫做“蹲在工厂里的投资人”。在制造业做了十余年的投资,他对于这个领域和从业者的变化都有着深刻的体会与观察。

在谈到智能制造创业者的特点时,魏海涛发现整体创业者的素质在迅速提升。一是越来越多的80后、90后青年才俊。“以前这类人才大部分都被互联网或者移动互联网的红利吸走了,基本不太会出现在工业或智能制造等领域。近年来随着移动互联网红利的逐渐消失,越来越多有能力的年轻人开始去做一些‘啃硬骨头’的事情,这是非常棒的。”这群年轻人没有历史包袱,做事情有冲劲和活力,核心需要搞定的就是资金和产业资源。另一类则是具有企业家特性的创业者,他们自带资源、资金,有过成功的管理经验,怀抱的格局和做的事情也更加宏大,但也需要避免过于相信过去的成功经验而产生路径依赖。

作为投资人,魏海涛对自己的定位是“副驾驶”,不过多插手团队的管理,而会在公司前行路上的战略产品规划、竞争策略分析、市场变化等方面多为“驾驶员”做提醒和建议。

在他看来,钱在智能制造领域发挥的作用不会像To C投资那么关键,“因为制造业非常注重产品和技术本身在客户端产生的价值,即便通过大量砸钱,业务的增长也不会像ToC产品那样迅猛。”在智能制造领域创业,一个好的产品路线图对成功与否起着关键性作用, “在工业领域,某个产品或许在某一时间段内存在阶段性垄断的优势,但随着时间的推移,有可能两、三年后产品的优势就不复存在了,这个时候后续产品能不能跟上就非常关键。”

另一方面,由于智能制造领域具有强落地需求,组建一个完整的、有能力的团队也是题中之义。有经验的领导团队、市场、产品、技术等一个也不能少,并且要让他们不断地在公司里面发挥自己的优势跟强项。

而在这些方面,蓝湖都会为被投企业提供支持,与创业者的能力形成有效互补。

“智能制造未来的发展核心一定是降本增效,但这也需要时间和过程,作为智能制造领域的投资人要有更多耐心去等待和陪伴创业者找到好的产品和模式。”魏海涛总结道。

After-sales SaaS provider FS Cloud has just raised multi-millions in its pre-A round led by Blue Lake Capital.

FS Cloud specializes in B2B intelligent omnichannel after-sales services, field service management platforms, integrated equipment management, customer service, and support, field services, and spare parts management. It is committed to enhancing efficiency, customer experiences and added-value by applying mobility, AR, AIoT, and data to everything it does.

FS Cloud is founded by the startup team of RekTec, China’s leading CRM integrated solution provider with 12 years of hands-on experience in serving top-tiered companies across various sectors.FS Cloud has grown to become an industry leader with over 200 clients under its belt, including Bosch Siemens, Phillips Water Solutions, Keep, MICOE, FANUC, NOBLELIFT Intelligent Equipment, the Bauer Group, Yinlong Energy, Tianzheng Intelligent Electric, etc.

Managing partner of Blue Lake Capital Ray Hu Says, “We are bullish on field service management. We’ve been on the lookout for teams capable of creating great products and key account solutions. That’s why FS Cloud and Blue Lake clicked instantly. FS Cloud has an extensive clientele and years of experience in developing field service management solutions. We were impressed how it has been sweeping up top companies in various verticals soon after its launch. We can’t wait to see how far it can go in the future.”

April 25th, Leyan Technologies, an E-commerce AI SaaS, announced the completion of Series D round funding worth of multi-hundred million RMB, co-led by CCI Fund and Shanghai Artificial Intelligence Industrial Investment Fund with extra funding from existing shareholder Blue Lake Capital. This was the fourth round within a year. Leyan has now joined the ranks of unicorn companies.

In May 2020, Blue Lake Capital led Leyan’s 150million RMB Series C1 round. In September 2020, Sky9 Capital led Series C2 round. In March 2021, China’s e-commerce giant Alibaba led Series C3 round. Altogether Leyan raised over 500 million RMB in C rounds.

Leyan Technologies is a cutting-edge startup focused on commercial application of cognitive intelligence and a leading integrated AI solution provider in China. Led by CEO Libin Shen Ph.D, the company is armed with natural language processing (NPL) & knowledge mapping experts, and a world-leading algorithm and engineering team. Its core product is a chatbot system with personalized auto replies powered by AI technologies such as NLP and deep learning. So far over 40,000 e-commerce enterprises have taken advantage of Leyan’s chatbots to improve customer service efficiency and experience, pivoting Leyan into a leadership position in various verticals. With years of experience and a deep understanding of e-commerce customers, Leyan continues on to explore more user cases and subsequently developed a portfolio of one-stop e-commerce intelligent solutions, such as intelligent marketing, intelligent user management system and intelligent quality inspection system.

Across the street from Suzhou North, a high-speed railway station in a historic city near Shanghai, a futuristic M-shaped building easily catches the eye of anyone passing by. It houses the headquarters of the five-year-old Chinese autonomous driving startup, Momenta.

Like other major Chinese cities, Suzhou, which is famous for its serene canals and classical gardens, offers subsidized offices and policy support to attract high-tech firms. It seems to have chosen well. Momenta exceeded $1 billion in valuation in two years and became one of the most-funded driving companies in China. The startup has a dazzling list of investors, from Kai-Fu Lee’s Sinovation Ventures and the government of Suzhou, to Mercedes-Benz maker Daimler.

Momenta recently closed another massive round, which nears $500 million and lifts its total funding to more than $700 million. The investment marks an important step toward the firm’s international expansion, its chief of business development Sun Huan told TechCrunch. In a few months’ time, Sun will head to Stuttgart, the German hometown of Mercedes-Benz, and open Momenta’s first European office.

The new funding, a Series C round, was led by Chinese state-backed automaker SAIC Motor, Toyota and Bosch, an indication of the traditional auto monoliths’ conviction to smart driving.

“The auto industry needs to develop more advantages when confronting Tesla’s marketing today, so they are paying more attention to autonomous driving,” Momenta’s founder and CEO Cao Xudong told TechCrunch.

Financial investors leading the round were the Singaporean sovereign fund Temasek and Alibaba founder Jack Ma’s Yunfeng Capital. Other participants included Mercedes-Benz AG, Xiaomi founder Lei Jun’s Shunwei Capital, Tencent, Cathay Capital and a few undisclosed institutions. It’s rare to see Tencent and Alibaba (or their affiliates) co-invest.

Be pragmatic

Despite the sizable financial injection, Cao said that “autonomous driving companies can no longer rely solely on fundraising to burn cash.”

Mega-fundraising has become common in the capital-intensive autonomous vehicle world. Momenta’s Chinese rivals Pony.ai has amassed over $1 billion within five years and four-year-old WeRide.ai has raised over $500 million. Like Momenta, the two firms have nabbed investments from big automakers. Pony.ai also counts Toyota as an investor, and WeRide is backed by Renault-Nissan-Mitsubishi.

Momenta declined to disclose its latest valuation. For reference, Pony.ai hit $5.3 billion in its November fundraising round.

Momenta prides itself on what it calls a “two-legged” business model. Unlike some peers that concentrate resources on “Level 4,” or real driverless passenger cars, Momenta is selling semi-automated driving software to carmakers while investing in more advanced tech that is years from mass adoption.

It also tries to cap expenses by crowdsourcing data from auto partners instead of building its own car fleets, which helps save billions of dollars, the company has reiterated. By accumulating driving data at scale, Momenta gets to finetune its algorithms through a self-correcting system. The more data it has, the better its machine becomes at driving.

“It works like a flywheel,” Cao said, using a tech industry jargon first popularized by Jeff Bezos to explain Amazon’s growth.

Driver’s habit

During a test ride TechCrunch went on, where a safety driver was present but did not intervene, a Momenta-powered Lincoln maneuvered through a neighborhood of Suzhou dotted by jaywalkers, unleashed dogs, speeding scooters and reckless truck drivers. When the sedan slowed down at a highway entrance ramp, other cars zipped past us. It felt as if we were going too slowly, but in fact all the human-steered cars were going well above the 40km/h speed limit.

“Some drivers may want the autonomous driving car to be more aggressive, so we are also exploring a system that learns from individual style,” said Jiang Yunfei, an R&D engineer at Momenta who went on the ride. “Of course, on the condition that the car is obeying traffic rules.”

A tablet next to the dashboard showed what our car was capable of seeing and predicting on the road with a set of mass-produced sensors. “Prediction relies on data,” noted Sun. “If we build our own car fleets, it will be very costly to keep the data-driven approach.”

Momenta has joined the ranks of companies piloting robotaxis on China’s urban roads. It aims to remove some safety drivers from its robotaxis, which it jointly operates with auto partners, in 2022, and expects all of its vehicles to go driverless in 2024. By then, the company will have significantly reduced labor costs and reached a positive operating margin per vehicle.

Automate globally

Momenta has kept a quiet public profile since its inception and rarely talked about its customers except for its partnership with Toyota on high-definition maps, which predated the investment. What Cao could say was the company has fostered “deep collaborations” with carmakers and Tier-1 suppliers across China, Germany and Japan.

By the end of 2021, multiple customers will start mass-producing mid-to-high-end cars equipped with Momenta’s software. And by 2024 or 2025, Momenta’s solutions could be powering millions of vehicles, which should provide a steady stream of driving data to the startup.

“Electrification is no longer enough to differentiate one high-end car brand from another because the motors and batteries they used are quite similar. The key differentiator now is intelligence,” said the founder.

When asked whether Momenta worries about challenges faced by Chinese firms amid geopolitical tensions and continuing U.S.-China technological decoupling, Jijay Shen, who recently joined Momenta as vice president of sales and marketing, said such situations are “uncontrollable” and “regulatory compliance” is the priority for entering any new market.

“The human race was able to achieve significant technological progress in the last 10 years exactly because tech companies from different countries are building on top of each other,” said Shen, who spent over a decade at Huawei and was formerly CEO of the telecoms giant’s Ireland business.

“But because of geopolitical factors, many markets will begin to consider self-subsistence in the short term… I can’t conclude what is better, but I think the whole ecosystem and supply chain need to think what’s better — self-subsistence or interdependence.”

Early Stage is the premier “how-to” event for startup entrepreneurs and investors. You’ll hear firsthand how some of the most successful founders and VCs build their businesses, raise money and manage their portfolios. We’ll cover every aspect of company building: Fundraising, recruiting, sales, product-market fit, PR, marketing and brand building. Each session also has audience participation built-in — there’s ample time included for audience questions and discussion. Use code “TCARTICLE” at checkout to get 20% off tickets right here.

Gaming analytics provider ThinkingData announced on March 16th the completion of their Series B funding round of 100 million RMB, led by Blue Lake Capital and co-invested by GSR Capital and Linear Capital.

Founded in 2015, ThinkingData develops data analytics solutions for gaming. Its key product, Thinking Analytics (TA), is one of the professional big data analytics platforms for the gaming industry.

Looking at the descriptions of data analytics jobs posted by gaming companies, it’s clear that good excel and SPSS skills are a must, but, a new skill – familiarity with ThinkingData’s analytics system has quickly become an enormous advantage when applying for these jobs. Ray Hu, Managing Partner of Blue Lake Capital, remarked: “ThinkingData is becoming an essential operation tool for gaming companies as it brings IT tools and operational philosophies to the business.”

In a saturated smartphone market where video game publishing numbers are limited, user acquisition costs steadily go up. Big companies have jumped on the bandwagon, resulting in a highly competitive mobile gaming market in China.

Gone are the days when gaming companies can make quick and easy money. Refined operations, a deeper look into customer demand and data-driven growth have become the mainstay of the game.

So of course familiarity with analytics system is an advantage for applicants, but why does it have to be ThinkingData Anaytics?

Data is a lot like oil. It’s of no of value buried in company servers. It takes tools like ThinkingData’s TA system to mine the data, build models, and run it through various use cases in order to unleash its vast potential.

Compared with other industries, gaming typically generates larger volume of data, with more needs and complex use cases. All this calls for data analytics tools that are more powerful, efficient, accurate, comprehensive and flexible.

To address the pain points in the gaming industry, ThinkingData’s TA system offers an integrated solution that covers everything from data acquisition, storage, and modeling to data analytics and presentation.

An executive in a gaming company shared his experience with TA: “The data analytics platform is just a tool that helps with data attribution and decision making. A good tool like TA can save time spent on reinventing the wheel so we can actually focus on thinking.”

ThinkingData has provided services to over 300 gaming companies, including top Chinese players such as Lilith Games, FunPlus, Kunlun Games. Over 2000 games use ThinkingData’s products and services, with almost 100% renewal rate.

Ray Hu, Managing Partner of Blue Lake Capital, commented that ThinkingData is one of the few product-led growth B2B companies in China, one that “makes tens of millions of sales with only a few salespeople.” ThinkingData sets itself apart from companies that are connection or sales-driven, and that says a lot about the robust innovation capabilities of the new generation of B2B entrepreneurs which Blue Lake is proud to continue investing in.

在年初举行的2020年蓝湖资本人民币基金投资人大会上,我们邀请了三位电商SaaS领域的创业者:聚水潭创始人兼CEO骆海东(红茶)、乐言科技创始人兼CEO沈李斌、领星ERP CEO付博。曾同为电商从业者和创业者的陈昊辉(蓝湖资本合伙人)作为主持人,带领大家一起完成了一场有趣的讨论。让我们来听听这三位在我们内部被称为“蓝湖电商SaaS三兄弟”的创始人都聊了啥吧!

Q 蓝湖资本合伙人陈昊辉:

为什么我们蓝湖重仓电商领域的SaaS公司?原因就在于垂直电商的行业优势。一,它的业务天然“长”在线上,数据干净,其流程从订单生成到订单发货、流转都是标准化的。二,电商老板年轻且付费意愿强,并不排斥信息化。由于本身业务依托于云,对于在云上的SaaS产品也乐于接受。三,电商行业的整体发展依然在一个快车道上。

投资这三家公司时,他们都还不是行业中的第一名。聚水潭2014年成立,2015年才开始把产品推向市场,在这之前有很多友商已经做到上亿规模了。乐言和领星的经历也都与聚水潭类似,但他们都通过各自的经营,在两三年里做到了行业第一。2020年聚水潭和乐言都做到了9位数的收入规模,领星大概率在2021年也会迈入这个俱乐部。三家公司都是SaaS领域规模比较大的企业了。我想请各位分享下自己公司经营的精髓,你们为什么可以做到后发先至?

骆海东

聚水潭创始人兼CEO

“SaaS是软件的终结者”

骆海东:聚水潭主要做电商ERP。电商卖家从订单生成、仓库拣货、拿到快递单号到快递交接以及商品最后交到顾客手中的过程中,聚水潭就是负责资金、物流等链路的ERP。聚水潭在2014年成立之初只有9个人,现在已经发展成了一个2200人左右的团队。

我对这个行业的理解,首先是对行业的特点的认知。第一个特点是刚才陈总谈到的线上商家年纪比较轻,信息化接受度比较高,付费意愿强。第二特点是在阿里巴巴平台上,如果因为商家原因错发订单会直接导致扣分关店。一个电商卖家如果一天发十单,人工记录就可以解决问题。但当商家订单量达到一定数量级别,必须要使用ERP系统。第三,商家在阿里平台上本身已经实现了信息化,所以对云端产品也是认同的。这点比传统线下企业要好很多。我们团队曾经做过线下ERP,后来转到线上,主要是因为这个特点。

第二方面, 2B生意和2C本质区别在哪里?C端客户如果今天看到一件T恤衫,这边卖155元,那边卖150元,那么他会买150元,因为C端客户是价格敏感型。而B端是价值敏感型,尤其是电商行业,免费的ERP其实才是最贵的。因为不付费,出了问题,服务提供者不会承担任何责任。

第三方面,SaaS是软件的终结者。国内云技术的发展给整个SaaS产业提供了强心剂。电商ERP在我们切入之前都是单套部署的本地软件,并不具备集中维护、集中管理、数据安全等能力。中国中小企业众多,未来中国的SaaS行业是一定可以超过美国的。

聚水潭切入这个行业自带的优势就是SaaS化。我们每年可以迭代五百多次,这是本地化部署的软件做不到的。基于这样的产品,配上成功的销售模式,聚水潭才得以非常快速发展。

沈李斌

乐言科技 创始人兼CEO

“技术突破给商家带来价值”

沈李斌:乐言成立于2016年,为天猫、京东等电商平台上的卖家提供人工智能客服服务。电商平台上40%的客服是下单客服,因此客服效率的提升是提高成交转化率非常重要的环节。乐言客服机器人协助商家的人工客服回答问题,提高购买转化率。目前我们服务的商户数量为三万家,2020年双十一期间约20%的消费者会遇到乐言客服机器人。

关于后发先至的原因,一句话来说就是技术突破给商家带来的价值。商家对ERP相对熟悉且需求明确,但客服机器人是新的东西,甚至有的商家可能认为它们和Siri差不多。在我们之前市场上有几家做这一领域的产品,但是效果非常不好。因为技术原因,客服机器人解决的只是琐碎的事情,成本不降反升,一年只能赚几千块钱。

我是技术出身,创办乐言时有两大背景:一是,在2012年左右,我们看到机器人底层的技术在某些垂直行业找到了应用场景;二是,在2013年左右,计算机的深度学习技术大幅度提升。2016年,我们在机器人回答问题的准确性、售前转化上做了大量工作,明确看到乐言技术上的领先性可以为商家创造价值。因而我们变成了一个可以收几万块年费的SaaS产品。

付博

领星ERP CEO

无我有”到“人有我优”

付博:领星成立于2017年,我们主要做针对跨境电商的ERP,帮助跨境电商卖家管理业务数据、提升效率。

跨境电商行业发展历史和从业者都非常年轻。全球最大的电商平台亚马逊在中国的招商始于2014年,2015年开始快速增长。目前, 整个跨境电商市场的体量是国内电商的三分之一,基数小但增速非常快。在亚马逊等主流跨境电商上,中国商家已超50%,部分平台甚至达到70%-80%。也就是说,全球电商消费者所购买的产品有一半及以上都是中国出口的。此外,新冠疫情爆发的影响导致跨境电商非常快速的增长,2020年同比增长超过50%。

领星的起家是基于跨境电商两大痛点。第一,跨境电商的物流周期比较长,对商家的备货和供应链管理的细致化要求更高。第二,跨境电商是出口全球的,面临时差和汇率不同的问题。这导致卖家很难算清楚在不同国家的交易到底赚了多少钱。领星不仅帮助商家算清楚在全球不同国家的销售数据、利润问题,同时还想解决电商卖家的效率问题。

领星成立于2017年,在友商中算起步最晚的。我们进入市场的时候,已经全行业SaaS化了,不存在国内电商面临SaaS化还是本地部署的问题。所以领星要做的并不是“人无我有”而是“人有我优”,这是我们的初心,我们在软件的交互上面花了很多的功夫。To B 的SaaS软件,除了购买软件费用,更大的是学习、使用和适应配套的成本,因此交互体验非常关键。好的交互体验可以加快客户的学习、使用接入的速度,减少学习软件的时间成本。

陈昊辉:我觉得大家都没有讲出精髓。我观察下来三家公司的共同点是真的“急客户所急,把客户放在心上。”我和红茶认识时间最长的,我知道双十一时聚水潭所有销售和实施人员连轴转48小时,一直在客户现场。我认为,这个是得以“后发先至”的核心——把客户放在心上。我自己和他们相处的过程当中,从他们身上学到非常多的东西:从沈老师学会了用数学和概率处理问题,从付总身上学到了把用户体验打磨到极致。他们在教我们,让我们成长得更快,我觉得这才是比较和谐且正循环的创业者和投资人的关系。

功效性护肤品集团「Claritee’s Group」(克莱丽缇集团)2020年底完成千万级人民币种子轮融资,由蓝湖资本投资,本轮资金将用于品牌营销和产品线研发。

Claritee’s Group(克莱丽缇集团)成立于2020年,是一家目标打造多品牌功效性护肤品品牌集团。创始人方骅表示,主流护肤品品牌大多停留在高山深海类的植物概念,新锐品牌则强调成分和原料浓度,但90后、95后年轻一代消费者对护肤品的需求更为专业和成熟,需要行业供给在整体配方上都行之有效的护肤品。

Claritee’s Group提出多品牌战略,认为”品牌即品类“,旗下品牌将为抗衰老、修复焕新、祛痘、祛斑提亮等皮肤问题的消费者提供皮肤学级护肤品。其第一个品牌,DS德玛森氏(DS Dermasensa),由美国专业整形外科医生Dr.Miller联合25个皮肤医学美容医生研发,经过数百例临床实验,已在全美几十家专业皮肤科诊所里销售,目前由Claritee’s Group(克莱丽缇集团)收购并运营其在中国地区的品牌资产。

创始人方骅介绍,DS德玛森氏(DS Dermasensa)共拥有21款sku,针对抗衰老皮肤问题,提供洁面、爽肤水、精华类、乳霜、防晒等产品,爆款产品包括含有20%维他命C成分的C Super和含有22%多肽的“可涂抹肉毒素”UP精华等,价位在300-500元间。目前,DS德玛森氏(DS Dermasensa)已上线天猫国际,并进入B站核心产品库、抖音等渠道,线下将进入皮肤科医院、医美机构等场景。

Claritee’s Group已与DS德玛森氏达成医研共创合作,由皮肤科医生和研发专家共创配方,通过专业大咖医生体验分享,建立信任背书,向下逐层渗透至皮肤科医生、测评/美妆博主、成分党等群体,形成口碑传播。

中国护肤品市场规模在2000-3000亿,每年增速保持在10%以上。随着用户对皮肤管理需求的不断提升,功效性护肤品借助成熟的社媒渠道,近年来加速推进了市场教育,年增速约为护肤品赛道整体平均增速两倍。

创始人方骅表示,目前市场上的成熟功效性护肤品牌更侧重安全型护肤,功效型护肤市场相对空白,Claritee’s Group将会专注在功效性护肤上,从皮肤问题出发,未来将推出主打修复焕新、祛痘等问题的护肤品牌,打造自己的品牌矩阵。

组织架构上,Claritee’s Group目前团队规模在十几人左右,创始人方骅毕业于上海交通大学、美国哈佛大学商学院MBA,曾在新加坡政府投资公司GIC负责Pe投资,在上海家化担任上市公司副总,孵化培养了功效性护肤品牌玉泽,后担任御泥坊母公司御家汇的总裁,经历了公司的快速发展和上市;原玉泽品牌的总经理和原欧莱雅功效护肤品牌薇姿的市场总监为联合创始人。

蓝湖资本管理合伙人胡磊:

非常看好中国功效性护肤品赛道,一方面因为赛道本身高速增长,此外功效性护肤品对团队和资源的要求较高,是个高门槛,高壁垒的行业。我们跟方骅团队相识时间很长,这是一个非常稀缺的团队。团队既接受过家化这种黄埔军校的培养,又在电商创业品牌打拼过;有过成功的药妆操盘经验和现成的专家及供应链资源,并且充满干劲和创业精神。正式决定这个创业方向后,团队迅速制定了清晰和差异化品牌打造方法和落地计划。以这个团队非常强的执行力,我们对公司短期的高速增长和长期做多品牌集团的目标充满信心。

在年初举行的2020年蓝湖资本人民币基金投资人大会上,合伙人魏海涛完整阐述了在智能制造这个巨大市场中的投资逻辑。

全球制造业增加值主要由中国和美国贡献,中国占比30%;近10年来,中国制造业在GDP中的占比稳步提升,即将超过30%。

但长期以来,如此大体量的中国制造业却一直处于产业链中较低位置,其中原因大家都非常清楚。改革开放后,我们的绝大部分制造业是资源导向型的,净利率偏低。尤其是中国的高端制造业,比如大家最近听到比较多的半导体,数控机床等,在全球制造业中占比一直很低。

总体而言,中国制造业大而不强。如此现状之下,中国制造业转型升级的机会在哪里?其实就是4个字——技术创新,也就是大家小学时就知道的“科学技术是第一生产力”。

在技术创新的背景下面,有4个红利支撑着我们整个中国制造业的长期发展:

- 第一,我国拥有世界上最大的制造业体量,且制造业产业链完整。

- 第二,我们国内和国际市场的巨大机会。

- 第三,国际知名外企以及本土知名制造业企业和研究所人才溢出。

- 第四,中国高校扩招积累的“工程师红利”。

在这四个红利之下,我们有两大选择细分赛道的核心逻辑:存量和增量逻辑。

存量逻辑:提升行业效率和实现国产化替代

第一个是存量的逻辑。在中国这个如此大的存量制造业经济体中,我们对赛道的选择有两大前提条件:第一是要有明确的市场机会,我们不要“模糊的正确”。很多人会讲“这是一个千亿或万亿级别的市场”,但这是真实的吗?我们需要诚实地搞清楚这家公司真实的市场空间。第二是要处于巨大的市场空间之中,水大才能鱼大。

在存量逻辑之下,我们关注两大主题:

一,在大体量的市场中,寻找帮助提升行业效率的公司。那些帮助行业提升效率创造价值的企业,行业自然也会以丰厚的回报回馈于他们。以我们投资的怡合达为例:怡合达是专为非标自动化设备生产单位提供自动化零部件一站式采购服务的企业。这家公司的革新在于它在一个原本两头分散的市场中承担起了整合者的职责。产品端是千万级SKU、高度长尾、生产工艺复杂的FA零部件,而客户端是小批量、多品种、短交期但对价格不敏感的需求。怡合达在其中就起到了提升行业效率的作用。那么在中国FA标准化零部件市场高速增长的红利之下,市场也给予了怡合达很好的回报。我们相信怡合达非常有机会成长成为中国的“米思米”。

二,在现存市场中的国产化替代机会。因为技术的进步,中国公司正逐步追赶甚至超越国际水准,由此带来中国技术和国产品牌的崛起。比如,在“卡脖子”的半导体领域中国内公司的崛起,这是非常明确的因中美摩擦带来的不可逆的趋势。我们也基于这个逻辑投资了几家半导体装备的公司。又比如,我们最近投资的一家3D打印公司。3D打印技术在欧美已经发展了一二十年,是相对成熟、稳定在90分的技术,市场长期被欧美老牌公司主导。但中国公司以追赶者的姿态杀入,以更高的研发投入进行技术攻克,采用更高效和积极的销售和客户服务策略,用2-3年实现成熟公司过去十几年以上的技术积累。我们非常有理由相信中国的3D打印技术很快能赶超欧美现有水平。

增量逻辑:颠覆式的创新带来爆发力惊人的增量市场

第二个是增量逻辑。它的核心是关注因技术突破带来的产业链重构机会。创新者以颠覆者姿态入场,替代原来在产业链中的存量角色或填补空白环节,让自己成为其中不可或缺的一环。这种颠覆式的创新可以带来爆发力惊人的增量市场。

对于增量市场的投资策略,跟存量市场会有所不同。创新意味着史无前例,意味着可能在国外也找不到成熟的对标公司或产业。那么,我们如何来发掘和判断投资机会?

以无人驾驶技术为例,大家往往最关注的问题是,什么时候能真正实现无人驾驶。这是对乘用车场景的想象,这当然也是这个技术落地后最直观、最令人兴奋的部分。在这个场景下,蓝湖资本在天使轮投资了目前市面上最优秀的无人驾驶技术团队之一——Momenta。

但其实在逐步实现L5级别完全无人驾驶的过程中,在不同阶段无人驾驶技术都有落地应用的机会,这些机会往往是隐秘的,但在细分领域依然是颠覆性的。

比如无人驾驶技术在不同发展阶段都有十分有潜力的创业机会:

第一阶段,细分应用场景批量落地。比如L4开放道路的无人配送,在半封闭园区包括矿区、港口、高校、产业园等的应用。

第二阶段,封闭的应用场景开始走向成熟。比如现在有的酒店用机器人:如果客人想叫一瓶水,可由机器人通过室内的定位和导航直接送到房间门口。目前,AGV(Automated Guided Vehicle 自动导引车)、无人叉车、服务机器人等正逐步走向成熟的。

第三阶段,L3辅助驾驶开始普及。在特斯拉系列车型的影响下,有没有辅助驾驶功能会逐步成为影响消费者购买决策的关键因素之一。

第四阶段,智能组件开始繁荣。两年前很少有投资人觉得激光雷达或超声雷达会有很好的前景,但往后,传感器、高精度地图、低功能解决方案都会迎来爆发式增长。

类似于对无人驾驶技术的探索和投资布局,我们也十分看好新能源、机器视觉等领域的创新机会。

总的来说,智能制造是一座巨大的矿山。我们希望通过发挥蓝湖团队在科技领域产业资源、行业人脉积累的优势,寻找在顺应时代发展方向、技术趋势和巨大产业变革浪潮之上的投资机会,挖掘出那些金子般熠熠闪光的创业者。

2021年初,2020年蓝湖资本人民币基金投资人大会在上海召开。近百位LP和CEO与蓝湖团队相聚,共同回顾极为特殊的2020年,布局未来。蓝湖团队从不同维度分享了创业7年来的聚焦、迭代,拆解了蓝湖在资本在企业软件和智能制造两大赛道投资的术与道。

热点切换与行业轮动飘忽不定,一级市场情绪非周期性的狂躁与低迷,这都让人容易陷入焦虑和FOMO(Fear of missing out 错失恐惧症)。但蓝湖资本管理合伙人胡磊提出,蓝湖资本要做长期价值的追求者,“研究驱动,长期贪婪。我们贪婪大赛道的大机会,更加聚焦;同时我们重仓行业赢家,长期陪伴,享受增长的红利。”

管理合伙人胡磊重点阐述了蓝湖资本人民币基金的投资策略:

当前,中国宏观经济将面临“高速换挡”后“平稳增长”的新常态,中国经济需要从高速增长向高质量增长转型,而人均GDP过万,也进一步推动整体产业升级变革。

中国经济转型升级之下,长期价值创造将来自于哪里?

看中国消费互联网的繁荣,中国的发展创新似乎走在了世界前列,中国拥有用户数巨大的手机支付、电子商务、外卖和网约车。但在企业管理端却因信息化建设落后,管理方式传统而远远落后;同样,在制造业端,中国虽雄踞为世界工厂,但突破性创新力依然不足。

当前有两大红利值得关注。一个是科技创新的红利,另一个是资本市场对于科技创新的关注带来的资本红利。过去的一年发生了几次标杆性的事件,第一,金山云和明源云的上市后,整个市值上升出乎很多人意料。资本市场给了很高的溢价。第二,科创板两年前开板到现在募资额度差不多占据了沪深两市半壁江山,创业板成交额也超过了沪市的主板。这说明二级市场关注点都在往科技创新、创业企业靠拢。

我们非常看好技术创新对经济的拉动。从投资实践角度来讲,蓝湖在两大目标行业持续投入的:第一是企业软件,第二是智能制造。

在A股软件板块的上市公司的数量已经超过了200多家,板块的市值达到3万亿,其中约90%仍是项目制公司。依靠项目制发展比较容易碰到瓶颈,在人工成本不断上升下,毛利很难有大的提升。但是我们观察发现,只要有公司提出从定制化向云端软件转化,逐步过渡到标准化产品,它的市值会有非常大的上升。比如,广联达成功转型后,股价持续上升。当然,无论从技术积累,还是公司DNA角度来看,转型都是一件非常艰难且痛苦的事情。这其实也给了新一批创业公司革新的机会。两百多家上市公司做的产品中,绝大部分都有机会以SaaS化的方式重做一遍。

智能制造领域则拥有更大的机会。一方面,中国经济转向高质量增长过程中,占中国GDP很大一部分的制造业有强烈的转型升级诉求。A股制造板块的省市公司可达2224家,其板块市值超过24万亿,这里绝大多数公司是比较传统的。海尔之家过去几年着手做智能化的转型,在资本市场获得了非常好的反馈。但同样,并不是每一个传统厂商都有转型的动力和能力;另一方面是国际竞争的压力,不管是美国、德国、日本都提出了非常明确的制造业升级目标。在整个产业升级过程中,随着研发投入的加大,人才引进力度增强,会涌现出非常多的新赛道。因此,我们认为智能制造结构性的机会本质上是信息技术和前沿科技与传统制造业的融合落地,由此搭上制造业智能化、信息化的快车。

蓝湖资本希望在下一个十年,搭载中国经济增长第二曲线,重仓中国经济转型下的长期价值创造者。

假期苦短,不如…

少聚会

多读书

01

《鞋狗:耐克创始人菲尔·奈特亲笔自传》

作者: 菲尔·奈特

推荐人:胡磊 管理合伙人

推荐语:其实读完这本书有阵子了,但是现在回想起来,印象最深刻的还是创始人在公司早期起步阶段的各种挣扎。没产品、没资金、没供应链、没团队、没客户,有的仅仅是对跑鞋产品的执着和不服输的精神。另外一点很重要的,能坚持一项有挑战的运动对于提高抗压能力真的很重要。Knight如果不是长跑运动员,可能早就在压力之下崩塌了。

绝大部分伟大的创业公司,都是这么挣扎出来的。顶着光环,出门就被投资人簇拥着融一大笔钱的创业者,反而可能就是缺少了这种挣扎,最后反而倒在了半路上。

希望书中字里行间散发出的韧性,可以激励更多的创业者走向成功。

02

《计算机简史》

作者: 马丁·坎贝尔–凯利 / 威廉·阿斯普雷

推荐人:胡磊 管理合伙人

推荐语:其实读完这本书有阵子了,但是现在回想起来,印象最深刻的还是创始人在公司早期起步阶段的各种挣扎。没产品、没资金、没供应链、没团队、没客户,有的仅仅是对跑鞋产品的执着和不服输的精神。另外一点很重要的,能坚持一项有挑战的运动对于提高抗压能力真的很重要。Knight如果不是长跑运动员,可能早就在压力之下崩塌了。

绝大部分伟大的创业公司,都是这么挣扎出来的。顶着光环,出门就被投资人簇拥着融一大笔钱的创业者,反而可能就是缺少了这种挣扎,最后反而倒在了半路上。

希望书中字里行间散发出的韧性,可以激励更多的创业者走向成功。

03

《邓小平时代》

作者:傅高义

推荐人:陈昊辉 合伙人 专注于企业软件和跨境电商领域的投资

推荐语:傅高义举起了一面镜子,帮助我们用新的视角,审视个人命运背后的历史、社会的变迁,理解了权利是如何流淌。读到最后,不禁会想,在一个瞬息变幻年代里,一个复杂的人如何做复杂的思考,做出的复杂的决策。

04

《许倬云说美国:一个不断变化的现代西方文明》

作者:许倬云

推荐人:张一帆 专注于企业软件领域的投资

推荐语:历史学家许倬云的一生颇为传奇,由于先天的原因,终身与轮椅为伴,竟能于1957年搭乘廉价货船,经过57天航程,从东海岸登录美国,并于1970年开始正式定居匹兹堡至今。在过去60年以来,许倬云亲身经历了美国社会的大演变。《许倬云说美国》一书,不仅是对美国历史很好的梳理,更是浓缩了作者在第一线对美国的多种族社会形态,政治制度,经济制度,农业,工业,文化,阶级问题的深刻研读。

与我之前读过的其他历史书不同,《许倬云说美国》的篇幅是短的,语句是简单易读的,源于作者掌握了美国社会变迁的核心脉络,把众多复杂混沌的问题讲清楚了。读完这本书,感觉美国这个大系统带着时间轴的画像在自己脑子中更加明晰了。同时这本书不仅是罗列了客观事实,实际上也体现了作者鲜明的个人观点,这也让我感到历史学的绝对客观性是很难做到的。

05

《光刻巨人:ASML崛起之路》

作者: 瑞尼·雷吉梅克

推荐人:周益民 专注于智能制造领域的投资

推荐语:本书讲述了如今占据市场90%份额的光刻机巨头ASML如何从“一贫如洗”,发不出工资的袖珍公司,几次度过危机,一步步走上正轨,逐步成长为如今一机难求的“光刻巨人”的故事。当时的市场并非没有玩家,美国厂商绝对领先、日本厂商强势崛起,但ASML用清晰的愿景和伟大的产品,抓住了一次又一次偶然带来的机会,证明了在半导体这个行业,胜利女神青睐的永远是在技术上敢于投入和勇于创新的人。回过头来想,中国在半导体制造上失去的几十年,也是令人扼腕叹息。世界代工厂在产业链的末端,赚着产业链上最容易挣,又是最难挣的钱,最终逃不过被卡脖子的命运。

06

《影响力》

作者: 罗伯特·西奥迪尼

推荐人: 陆晗谦 专注于智能制造和企业软件领域的投资

推荐语:西奥迪尼是全球知名的说服术与影响力研究权威,提到说服术,自然想到的是《奇葩说》里的谈判专家熊浩老师和他的金句:微光会吸引微光,微光会照亮微光。说服、谈判这些词,都是通过语言、行为,去影响别人按下他生活中的红蓝键。

身处投资行业,总是容易受到市场噪音的左右,被他人影响。看似简单的“对自己诚实”,”做出自己的独立判断“,在实际操作中,总在各方的影响力下,让人雾里看花。读罢此书,有意识去识别投资中的信号与噪音,不被别人的影响力所左右,这不是一本厚黑学教你如何工于心计,它更多在帮助你提升你需要的信噪比。

07

《动物庄园》

作者:乔治·奥威尔

推荐人:杨熔 专注于跨境电商领域的投资

推荐语:每当被社会头版头条触及产生极端情绪的时刻,都只能自我安慰,科技和学术认知可以随着时间的推移向前,但人性只能是螺旋式原地踏步,今人与古人并无不同。史书虽不能自证真实,但那些今日看来不可理喻的片段,或许只能借此自圆其说。也或许只有借助童话的形式,人类才能比较平和地看待自身的不足。知道自己不知道什么且能坦诚地面对有缺陷的自我,知道机制的利弊且以柔和的形式去推动改善,远比理解平等、自由、民主等宏大而虚无的命题要重要得多。

08

《孵化皮克斯:从艺术乌托邦到创意帝国的非凡之旅》

作者: 劳伦斯·利维

推荐人:陆思瑜 专注于企业服务和跨境电商领域的投资

推荐语:CFO Lawrence Levy视角讲述的皮克斯的一段旅程,覆盖范围起点是皮克斯第一部动画长片《玩具总动员》面世之前,终点是迪士尼收购皮克斯。可读性和立体感强,并没有把皮克斯描绘成一个从一开始就走在一条正确道路上的公司,它经历过很多尝试-失败-再次出发。全书最后落脚到Levy所信奉的中观哲学,他认为皮克斯恰是这种中观哲学的体现。

09

《事实:用数据思考,避免情绪化决策》

作者: 汉斯·罗斯林 / 欧拉·罗斯林 / 安娜·罗斯林·罗朗德

推荐人:宋奇 专注于跨境电商领域的投资

推荐语:在行业快速的发展迭代和海量数据混肴认知的当下,如何与自身本能的情绪化和思维惯性对抗,是我一直想要做到的。今年读到的这本书给出了一些方法和建议,通过书中的案例剖析,让人能够站在真实数据的角度,避开一些思维陷阱,给人一些警示。我们要承认,虽然本能的情绪始终是不能被消除的,但是保持谦虚,保持好奇,用客观的理性能让我们在“自以为是”之外,看到更加真实的“真相”。

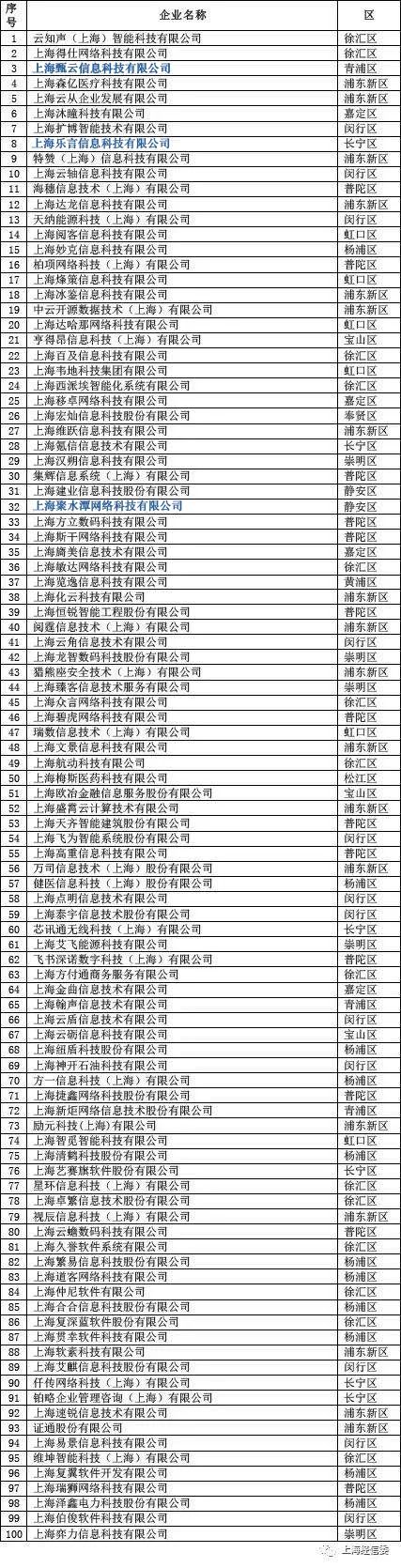

近日,根据企业填报的2017-2019年经营收入情况,按照年度经营收入规模和增长速度,在市软件行业协会和各区软件和信息服务业主管部门推荐的基础上,上海市经济和信息化委员会最终核定,2020上海软件和信息技术服务业百强、2020上海软件和信息技术服务业高成长百家企业名单揭晓。

蓝湖资本所投资的聚水潭、乐言科技、甄云科技入选了2020上海软件和信息技术服务业高成长百家企业名单。

上海市经济和信息化委员会在公示中指出,软件“双百”企业主动适应国内经济发展新常态,在内外需明显放缓的形势下,坚持创新引领,把握上海科技创新中心建设的契机,深入推进创新驱动发展,以软件名城建设为抓手,积极谋划产业发展新空间,推进软件产业高端化、智能化发展。以促进信息消费为着力点,加快创新发展。

于此同时,2020年入选的软件“双百”企业呈现出三个特征:

- 企业收入实现快速增长,规模实力迈上新台阶;

- 着力加强研发,创新成果显著;

- 企业各项指标运行稳健,有力支撑经济发展。

蓝湖系入选的三家企业,在刚刚过去的2020年分别完成了新一轮融资,业务进入一个新阶段。

电商SaaS ERP服务商「聚水潭」于2020年6月完成1亿美金C轮融资签约,领投方为高盛,中金资本旗下中金长三角科创基金和原投资方蓝湖资本跟投。

认知智能公司「乐言科技」于2020年5月完成C1轮融资,融资金额为1.5亿元,由蓝湖资本、钟鼎资本领投,昆仑万维与老股东云锋基金、众为资本、常春藤资本跟投。

企业采购数字化的SaaS服务商「甄云科技」于2020年11月完成新一轮3亿人民币融资,本轮融资由蓝湖资本领投,德同资本、红点创投中国基金、钟鼎资本及众麟资本等机构跟投。

2020上海软件和信息技术服务业高成长百家名单

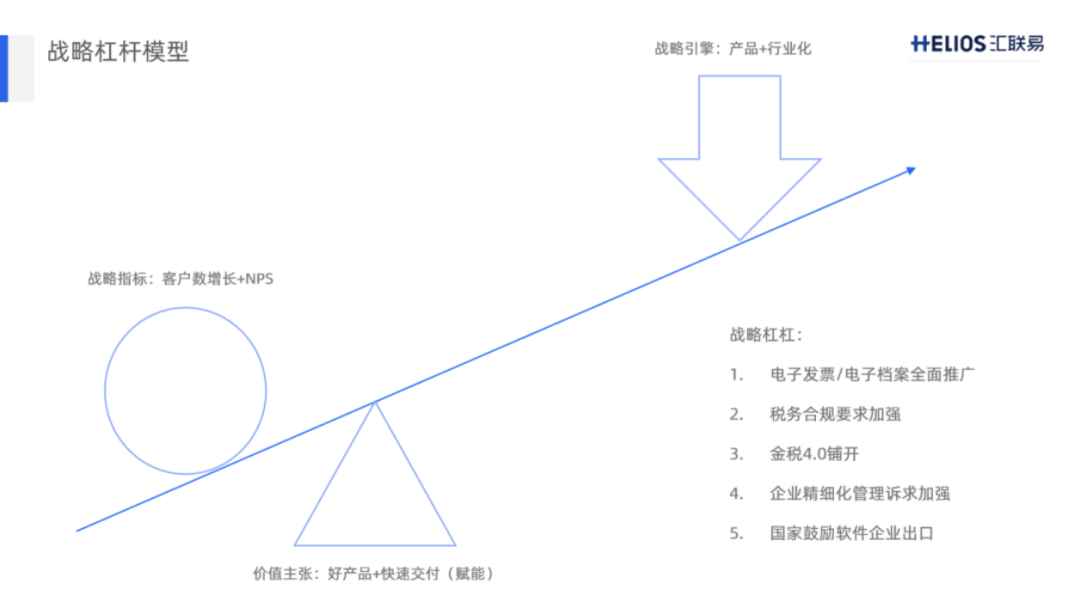

分享一篇来自蓝湖被投企业汇联易CEO张长征的文章。

汇联易自2016年成立,致力于通过整合差旅申请、预订、报销、审批、审核以及财务凭证处理等业务场景,打通企业报销从消费到入账的全流程。让费用管理更加合规、透明,有效降低成本,全方位提升员工报销体验及企业运营效率,实现因公消费与企业费用管控的模式的新变革,真正做到“没有报销”。

2020年3月,汇联易完成完成3亿元C+轮融资。公司也由此驶入快车道。

本文是CEO张长征创业四年多来对SaaS行业和价值的思考总结。值得一读,推荐给大家。

张长征,汇联易CEO,拥有20年的企业数字化转型经验,曾任知名上市公司高级副总裁。

张长征先生还曾担任Oracle及SAP咨询专家多年。在制造、互联网、金融、快消、专业服务、医疗健康等行业拥有丰富的数字化转型的理论及实践经验,对软件行业、云计算行业有着深刻的洞察。

SaaS原本是个To B的苦行业,远不如To C的商业模式性感。都说创业九死一生,在中国SaaS创业似乎更甚。但仅在2020年上半年,就有近200个SaaS项目获得了新一轮融资,汇联易也有幸是其中一员。

SaaS是一个研发重、获客难的烧钱行当,我们管理团队曾笑谈,“咱们凭运气融的钱,争取不要凭本事输光”。

SaaS是不是一门好的生意?

600年前,莎士比亚在哈姆雷特中就提出了To “B” or not to “B”,生存还是毁灭这值得思考的疑问。所以我们也反躬自问, SaaS是不是一门好的生意?

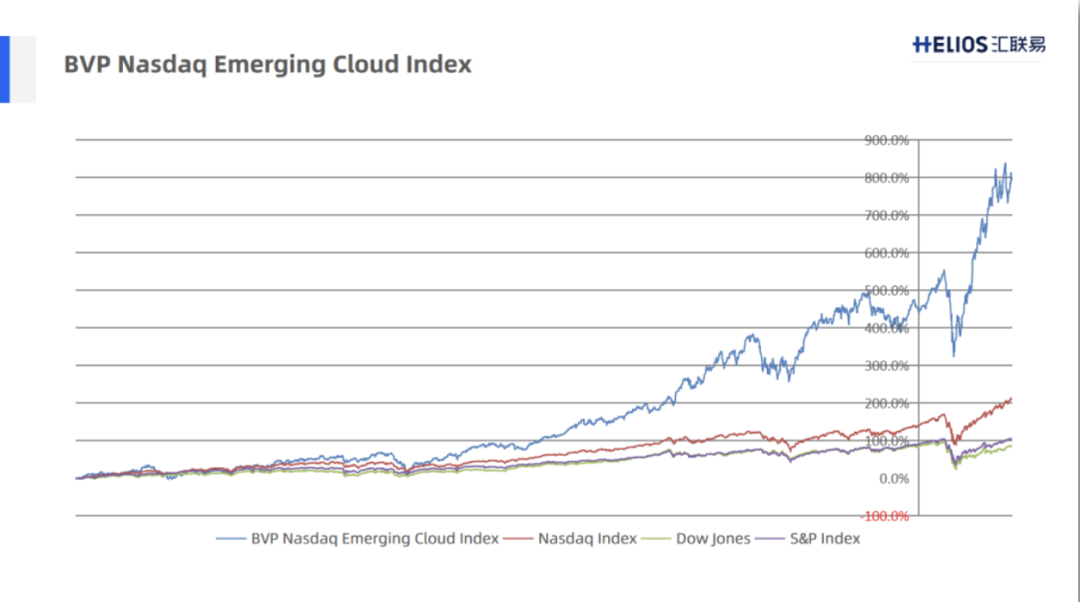

我们可以来看一组最近十年美股市场的数据,图表最上方这条非常漂亮的蓝色曲线,是SaaS公司估值的指数,可以看出SaaS企业总体的增长非常惊人。红线是纳斯达克上市企业的平均指数,绿色是道琼斯,还有一条灰色的标准普尔指数。

美国的SaaS公司在每个细分领域都有非常牛的企业,例如视频会议系统Zoom,一位华人工程师在美国创建的企业,在美国有超60%的市占率。还有像做采购供应链相关的Ariba、我们费控赛道对标的Concur、以及做电商的Shopify,它们的市场占有率都很高。更恐怖的是,他们EV/Annualized Revenue都超过了30倍。

根据美股SaaS公司2020年Q1季度的收益报告来看,美国大部分SaaS企业同比增长率超过了30%,前面提到的Zoom更是高达169%。SaaS订阅模式的优势,使得SaaS能够在短短数年一飞冲天,轻松打造出一个万亿美金市值的新市场。

这么一看,SaaS真是一门收入高、增速快、现金流充沛的好生意。很可惜,中国SaaS的曲线色彩还没有美国发展的那么美好。同样是ToB的SaaS,为何中国SaaS看不到增长的趋势?当美国已经把SaaS做成了一门高回报的生意,而国内ToB公司却还在刀耕火种?

一方面,美国的SaaS是全世界打仗,而中国SaaS就是一棵小幼苗,大部分SaaS公司还都只在国内拓疆,幸运的是,汇联易已率先进入了国际市场,目前看来国际化进程还算顺利。

在此期间,我们也发现了一个很有意思的现象,就是外企更容易接受SaaS提供的服务流程,产品有什么功能,他们就用什么功能,甚至可以做到全球通用。

而如果是一家中国企业,就会各家都有不同的“创意”。企业总会觉得自身独特的需求是特有的竞争优势,怎么可以因为上了一个SaaS系统就变成其它公司提供的标准了呢?

什么是SaaS产品的价值?

汇联易的创始团队,曾一直与财务系统打交道,对这个行业非常熟悉,当初选择费用管理的赛道也考虑了很多,一是标准化程度,二是产品的价值。我们也想找到最优解决方案,最好就是产品价值有着巨大客户刚需,产品标准化程度非常高,合同一签就能拿走运行上线了。

当信息噪音大时,如何输入有效信息让产品研发听到最靠谱的声音,显得至关重要,因为SaaS业务推倒重来成本太高。

此时,客户的付费意愿最能说明产品的价值,收费其实是筛选客户的方式之一。让有价值的信息高效进入产品研发的视线,客户付费之后越用越会发现问题,所以,早期产品其实是客户推着往前走。

我们曾想着,把汇联易做成一个让员工都说好的报销APP。功能很简单,只要给发票拍张照片或者拉取微信里的电子发票,提交后第二天就能把报销款拿到了;老板要是没看到,还能微信里提醒批复;出差的机票酒店,公司直接付掉,免去个人垫资……

而产品的发展速度,在市场需求下推着往前跑,我们逐渐又增加了消费场景对接、发票验真查重、预算标准管控、批量自动化审核、对公业务管理等模块化功能。这些功能从定制化到标准化的实现过程里,经历了一坑又一坑。但打磨产品就是死磕自己,既然选择了这个赛道,就不能浅尝辄止,而要足够深入且聚焦行业。

当SaaS产品能帮助客户达成业务目标,说明SaaS产生了业务价值。业务价值越高,用户弃用的可能性就越低。有统计数据表明:未达使用预期的软件,在上线后一年内,有近67%的客户会弃用。

幸运的是,汇联易所处的费控管理赛道,目前看来产品价值高,标准化程度中等,系统的耦合性高,可以满足一定的个性化需求,很大程度上提高了产品的替换的成本。

SaaS公司的目标客户是谁?

另一方面,SaaS公司的增长有两个非常重要的指标,客户增长和收入增长。按照SaaS的盈利模式,二者的关系是:收入=新客收入+留存收入-流失收入。对于订阅业务来说,NDR(Net Dollar Retention净收入留存率)是增长的核心,美国SaaS高增长的秘密也在于此。

在美国SaaS行业,NDR超过130%才能称为优秀。Zoom的NDR就是130%,假如Zoom去年营收1个亿,今年即使一个新客也不做,还能收入1.3个亿。

我们以前做一个项目,投入三五个人力,一年200万收入,项目完结了,收入就没有了,但每增加一个项目,投入的成本都会呈线性扩张。而SaaS是年费续费制,只要产品能够满足客户的痛点,满足客户的特定需求,并通过固定渠道持续输送客户,盈利模式是稳健且持续的。

既然我们做的是SaaS产品,自然要放弃传统ERP项目制的方式,需要单独维护的是传统ToB服务的做法,短期可以解决生存问题,长期来看高昂的开发成本无法支撑,最关键的点是,无法有效沉淀出一套产品。

SaaS并不是一种短平快的业务,它有很长的铺垫过程,前期需要投入成本打磨产品,以满足用户价值,再依靠续费获取商业价值。

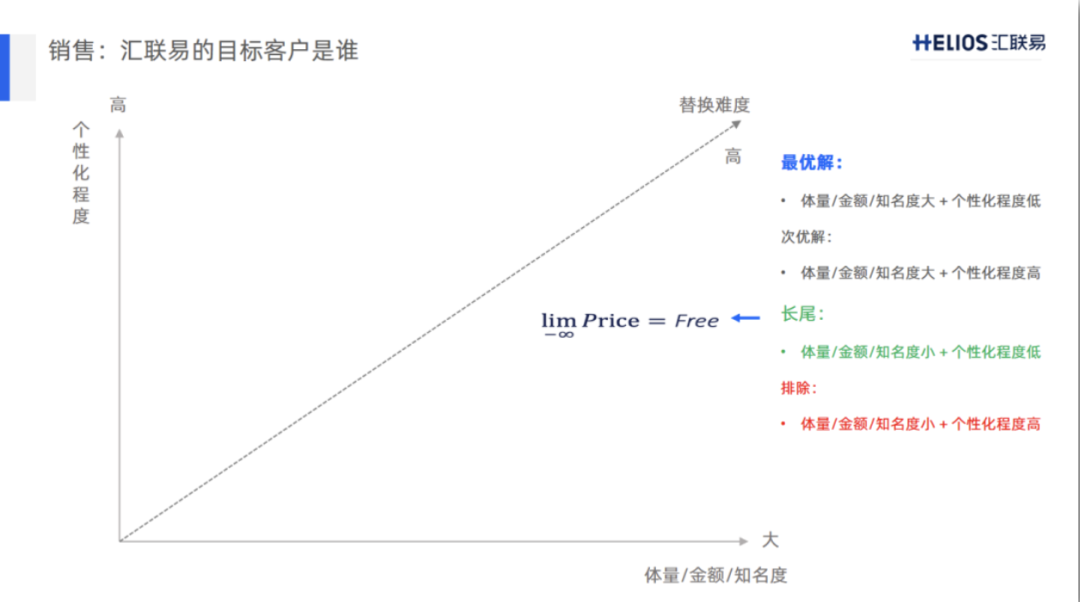

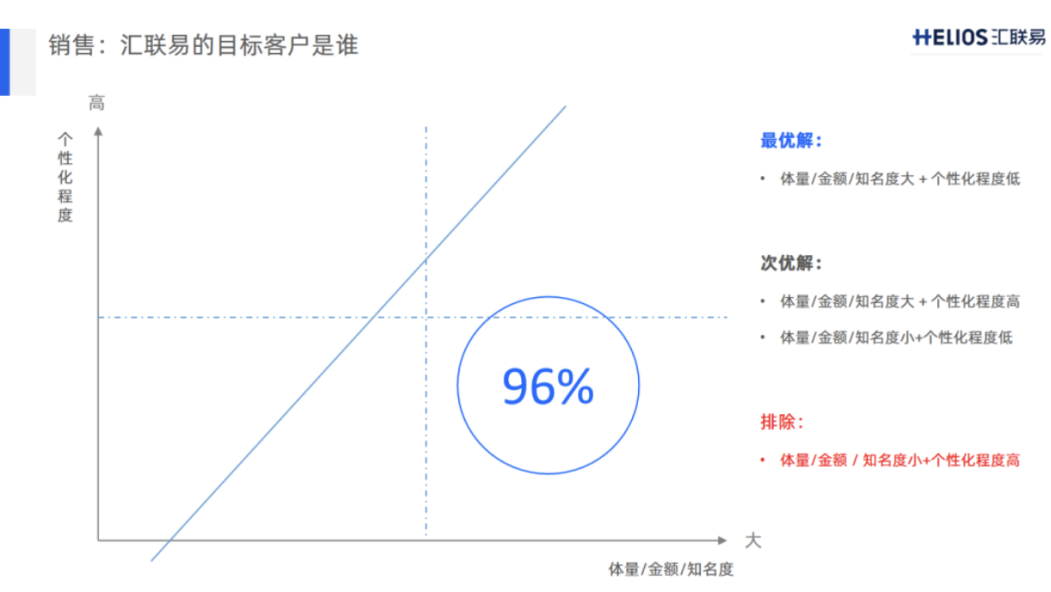

在此过程中,SaaS首先得找到目标客户,不能因订单的诱惑而通卖全球,“为所有客户开发产品,吃掉整个市场”。要知道通用产品普遍不深刻,而深刻的产品用户离不开。我们在考虑做什么的时候,一定要清楚“不做什么比做什么更重要”。

如图所示,汇联易面对客户是一个双向选择的结果。我们在与客户合作过程中,首先排除的就是体量小、金额少、知名度弱但是个性化需求又很高的低质量客户,这类客户付费意愿低、粘度低、流失率高,对于SaaS公司来说是一个非常大的潜在威胁。特别是当客户流失率达到一定程度时,SaaS的订阅模式可能就不再成立。

汇联易的客户留存率较为稳定。一方面,汇联易服务的大客户决策周期和实施周期都很长,上线后B端用户的使用年限也会非常长,另一方面,汇联易产品可以做到持续为客户降本增效,从而有效保证了客户的续约率。

那么,大客户就一定需求复杂么?不见得,一个行业的业务复杂性,与客户的规模大小不直接相关。之所以觉得大客户需求复杂,是因为大客户的业务更加规范。所以汇联易在选择客户上的最优解和次优解的关键都是业务更加规范的企业。

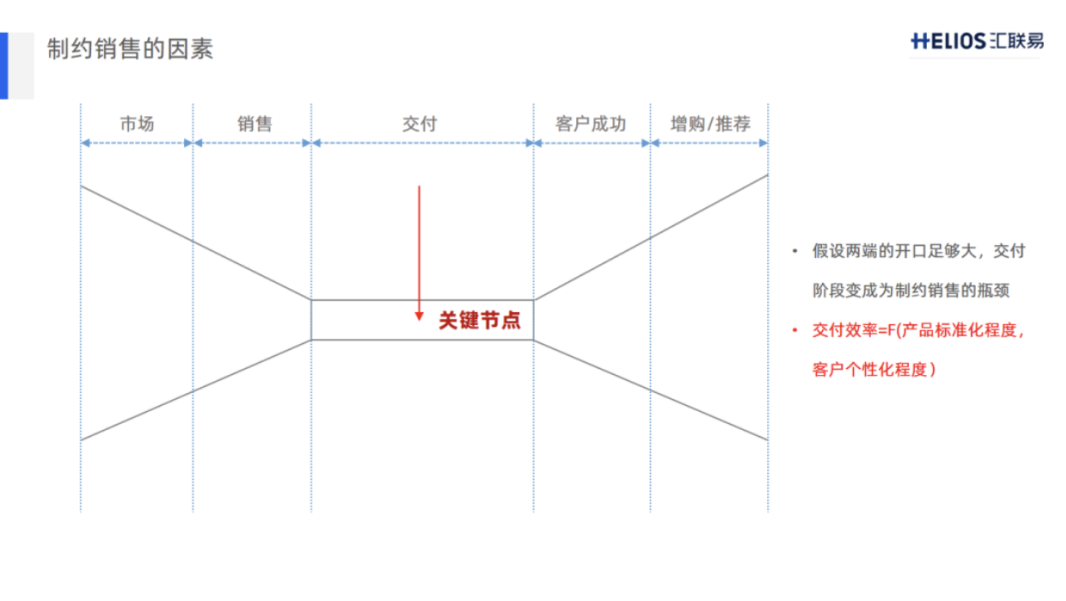

如何实现快速增长?

如果要实现快速增长,获客速度也要快。制约增长速度的不一定是销售团队,反而可能是你的服务,因为服务是一个壁垒很高的事情。

如图所示,我们整个销售链条是通过市场来获得线索,通过销售来关单,再通过交付将项目实施上线,然后通过客户成功做售后的服务和运维,再促成客户增购,甚至推荐新的商机。

这个模型里,关键点就在于交付。举个例子,我们的客户比亚迪,拥有27万名用户,我们交付团队花了将近半年时间交付完成。半年的时间,可以看出项目团队的甲乙双方对于服务细节的要求有多高?而这一点,又恰恰是很多SaaS公司最看不上的。

因为大家追求的是没有服务,你买我的产品就像菜场买卤菜一样,打开即食。你有问题可以找我,没有问题不要烦我。

在这一点上,我们是不认同的,如果不去倾听客户的声音,不去刨根问底问他哪里需要帮助,觉得我们哪里好哪里不好……怎么能将产品做好?甚至我们认为,影响业务成败的关键变量就是对业务的理解能力和服务能力。

汇联易拥有很多知名的客户,近五年的磨砺,锤炼出很多业务实践,这也是我们敢于向客户提出优化建议的底气。比如说零售行业,我们有百威的实践案例,有名创优品的方法论,有屈臣氏的管理办法。制造业有三一重工、汽车行业有比亚迪、餐饮行业有麦当劳、九毛九等等,在服务碰撞过程中,客户也很渴望听到说别人是怎么做的。

当然,交付效率一直也是制约我们公司发展的一个瓶颈,因为受到人工服务能力的限制,除了增加CTS(服务成本)外,交付效率也会受到影响,毕竟合格的人工服务资源可遇不可求,并且为了形成一定的产品壁垒,汇联易需要保持一定的产品复杂度以及客户个性化服务,这一定程度上制约了交付效率。

所以快速增长的市场需求与受制约的交付效率之间的矛盾,一直我们公司发展的一个瓶颈,我们也一直在思考如何去解决这个问题。

要解决交付服务效率问题,不能一味的去堆人力成本。

首先,产品力是第一位。当交付服务做不好的时候,首要问题就是产品层面有欠缺,交付同事仿佛拿着钝斧头砍柴,费时费力。所以我们首要解决的就是产品研发的投入,提高产品力,让磨刀不误砍柴工。

其次,费控领域也有行业特征,比如汽车制造业、餐饮行业、门店零售行业、工程机械行业、医药行业等,每个行业的方案和产品背后的功能都有差异。我们针对不同行业,不断提炼出适用度更高的解决方案,就有机会吃透这个行业,只要在该行业内市占率达到17%,就有可能成为行业解决方案的老大。

然后,要达到满足客户需求的效率,就要求我们的功能像乐高一样,能够为客户快速的拼接定制,建立有效的产品及数据库服务器架构(模块化架构),让有能力的客户能够自己拖拉拽想要的功能模块。

有些公司的雪球要滚的大,增长要快,战略指标是客户数的增长加上NPS(Net Promoter Score客户净推荐值),即老客户的转介绍。这里面有个很核心的底层逻辑,就是产品好不好,客户用的好不好?

To C尤其如此,当用户觉得一款APP不好用,直接删掉或注销就结束了,不需要跟乙方保持深度联系。但是To B就不是了,可能用户今天用的不好,那一定要告诉乙方哪里不爽,明天可能就少一点点,然后半年之后可能就用的很好了,再然后说不定会产生转介绍。每个业务绩效,都对应着一个业务目标,所有业务的目标,连接起来就是企业战略。企业客户使用SaaS,衡量有用没用,不是功能有多少,而一定是业务绩效达成或未达成。

SaaS产品的额外价值

我们最初认为报销费控会是一个通用型产品,没有行业性。可是比亚迪报销的做法和星巴克报销会有非常大的差异吗?不一定。但是作为乙方,我们就得去洞察他们之间细微的差异。

系统的差异体现在我们的方案里、产品的功能里,再应用到一个具体的行业里打穿、做透,这就是快速赋能的价值。对中大型客户,打造行业解决方案,形成壁垒;对长尾客户,加速标准化交付,并保持向上迁移的可能性。我们要有能力形成一种叫“方案教育的力量”,这将为客户提供额外的价值,也将收获额外的满意度,这也是常讲的品牌溢价。

汇联易拥有客户称赞的灵活性和与客户一起成长的能力,非常适合需要并能够支持强大自助服务能力的客户,也可以支持那些渴望高度灵活性但仍需要管理和专业服务的客户。

我们接触过很多中小企业,它的痛点不在于需要一个系统,而是需要一个制度,需要知道如何管理300人的报销和费用统一支出。

那么用了汇联易以后,第一,我们将提供一系列的标准参考,如管控标准,差旅标准,报销流程标准;第二,标准如何执行;第三,标准的效果呈现。以方案性的业务指导,伴随企业成长,同时也为我们我们会带来更多的收入,进一步印证SaaS循环收费的模型。

SaaS的核心价值,在于提高企业资源的配置效率。

汇联易是一个价值网络的连接平台,它连接了企业与上游消费供应商。很多客户提出:今年选的TMC供应商用了一年后觉想换,怎么办?

以前替换成本很高,需要重新做系统之间的集成和流程梳理。我们现在集成了像携程、滴滴、同程、饿了么、美团等供应商,给客户提供开箱即用,甚至多家比价的服务,让客户拥有更多选择。而供应侧的玩家,也能够通过跟我们的合作获得更多的客户。

出色的客户服务支持比价格更能给产品带来竞争优势,交付价值和留住客户是关键。在国内的企业服务市场,率先拥有行业标杆客户的 SaaS 服务商,无疑是信任度最高的,也能够更快地占领用户心智。

汇联易是在客户体验领域中成长起来的,对客户、品牌、产品及员工各维度体验的关注从未松懈。在研发方面进行大量投入,持续扩大本已强大的影响力,定期宣布在技术和服务方面的创新成果。

汇联易一半的客户都有超 1000 名员工在使用汇联易,灵活的平台和深厚的行业专业知识能够在2到4周内为企业带来快速的价值实现,为企业客户提供了卓越工作体验。

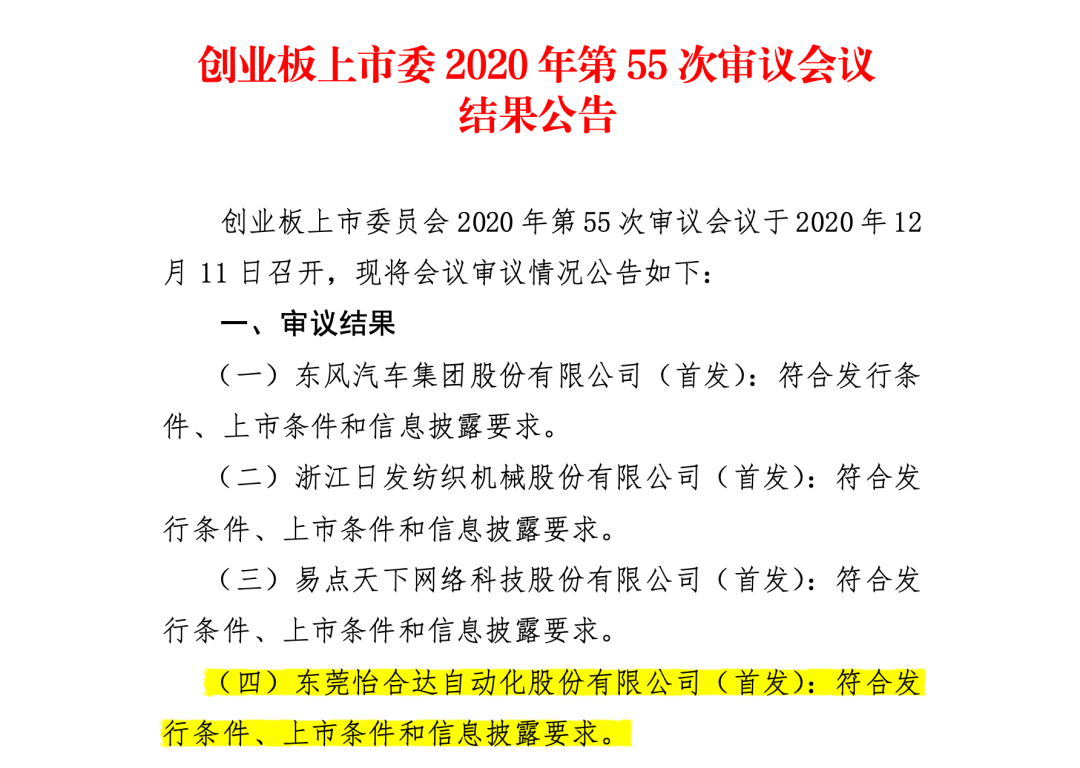

12月11日,深圳证券交易所创业板上市委员会召开2020年第55次上市委员会审议会议,根据审议结果显示,东莞怡合达自动化股份有限公司(简称“怡合达”)首发获通过。

怡合达是蓝湖资本人民币一期所投项目。

蓝湖资本管理合伙人胡磊认为,受益于工业自动化浪潮,中国FA(工厂自动化)标准零部件行业迎来爆发期。这一品类之下有非常难得的B2B平台机会,具备其下游客户一站式需求明确、高壁垒、高利润率的特点。怡合达是这一行业中最有望对标甚至超越日本米思米(MISUMI)的公司(米思米是当前市值超过90亿美元)。

根据公开信息,怡合达本次公开发行股票不超过4,001万股,占发行后总股本的比例不低于10%,且均为公司公开发行的新股,募资规模约为11.46亿元,主要用于东莞怡合达智能制造供应链华南中心、苏州怡合达自动化科技有限公司自动化零部件制造项目以及东莞怡合达企业信息化管理升级建设。

怡合达专业从事自动化零部件研发、生产和销售,提供FA工厂自动化零部件一站式供应。公司深耕自动化设备行业,基于应用场景对自动化设备零部件进行标准化设计和分类选型,通过标准设定、产品开发、供应链管理、平台化运营,以信息和数字化为驱动,致力于为自动化设备行业提供高品质、低成本、短交期的自动化零部件产品。

怡合达已开发涵盖172个大类、1,352个小类、60余万个SKU的FA工厂自动化零部件产品体系,并汇编成产品目录手册;年订单处理量约40万单,年出货总量超过160万项次,90%标准件可实现3天内发货;累计成交客户数突破3万家,服务3C、汽车、新能源、光伏等众多行业,具有较高的品牌知名度。

Follow us on Wechat