编者按:

自 1760 年以来交通工具和汽车行业的进化一直都是以创新为驱动力的。无人驾驶作为一种技术升级势必将带动起新一轮的交通运输革命。

不仅仅是 Google、苹果、 Uber、百度等科技公司,NVIDIA、Intel 等芯片厂商,Tesla、丰田、宝马、奥迪等新老车厂,以及国内外众多创业公司都已入场,试图在革命真正到来之前,抢占先机。

在这股创业的洪流中,Momenta 团队虽为初创公司,但又因其团队深厚的技术积累和极强技术原创力而显得与众不同。

Momenta 汇集了来自微软亚研院和清华大学等顶级机构的世界级深度算法专家,想要利用深度学习技术研发高精度地图及基于实时环境感知、高精度地图的驾驶决策算法,打造自动驾驶的大脑。

我们通过几个问题,了解这个在一线的研发团队对无人驾驶技术现状的看法。

自动驾驶创业公司 Momenta CEO。毕业于清华大学。曾先后任职于微软亚洲研究院和商汤科技,有近百人研发团队管理经验以及丰富的产品落地经验。研发技术用于 Xbox,Bing,How-old 等知名产品。对无人驾驶环境感知,高精地图,驾驶决策有深入研究。

曹旭东

蓝湖资本:你觉得无人驾驶最大难点是什么?

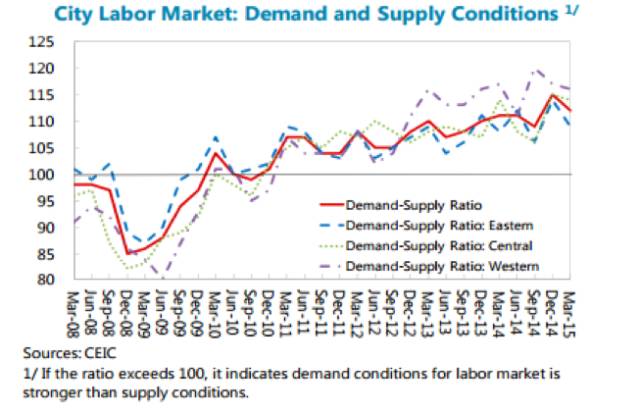

曹旭东:无人驾驶,最重要的是安全。高安全性意味着低事故率。一个系统做到很低的事故率,通常要做两件事情,一个是发现问题,一个是解决问题。在刚开始的时候,由于系统的问题非常多,主要的精力在解决问题,但是随着事故率逐渐降低,发现问题变得越来越难。

据统计,全球来看,对于人类司机,一亿公里发生致命事故一至三起。对于无人驾驶,我们希望比人更安全,最好致命事故率低一个量级,做到十亿公里一起致命性事故。统计上,要达到足够置信度,需要多次重复实验,最好一百次以上。这意味着一套比人更加安全的无人驾驶的系统需要测试的总里程达到 1000 亿公里。按照一辆车一年 10 万公里总里程计算。我们需要 100 万辆车,一整年的时间,收集无人驾驶数据和测试,才能够保证无人驾驶所需要的安全性。现在 Google 和百度的无人车成本都在百万人民币量级,乘以 100 万辆车这个巨大的基数,对于任何一家公司而言,都是一个天文数字。

蓝湖资本:如何看待现在多家厂商宣称已经开展了无人货车、客车、出租的试运营?

曹旭东:最近新闻上看到了很多无人车试运营的报道,比如,Uber 和 nuTonumy 分别在美国和新加坡开展了无人出租的试运营。个人认为这是市场营销上一个讨巧的说法,让人误以为这些公司已经开始商业落地,在技术和应用上都快人一步。但本质上,大家做的都是无人车路测。谷歌现在有几十辆车左右在美国的多个城市同时进行路测。相比于谷歌,其他各家公司的无人车路测数量和总里程更少。

总的来说,无论是十辆车试运行还是一百辆车试运行,都是在做无人车的 demo,如果没有解决无人车大规模数据收集和测试的关键问题,demo 到商业化落地之间的巨大鸿沟就会一直存在。以谷歌为例,谷歌在 2009 年就已经开始了高速路测,在 2012 年的时候已经开始了城市道路测试,积累的总里程最近超过了 500 万公里,且没有发生一起致命事故。这已经是非常了不起的成就了。但是谷歌的路测实验并不能说明总里程达到一亿公里的时候不会发生致命事故,不能说明现在谷歌的无人驾驶技术的安全性已经超过了人类驾驶。可能当谷歌的无人车的数量从 100 辆车扩展到 10 万辆车,增加了 1000 倍的时候,一年就会发生几十起甚至几百起致命事故。这些交通事故将会对谷歌无人车业务造成致命性的打击。这正是谷歌无人车从 2009 年开始持续进行多年科技研发,投入了大量成本,却迟迟没有商业化的关键原因。

蓝湖资本:Momenta 团队如何解决这个关键问题,达到足够的安全性?

曹旭东:我们回到刚才的分析,无人车大规模数据收集和测试的巨大成本主要来源于两方面。一方面是需要海量的测试车辆,另一方面是高昂的单车成本。针对这两方面的成本,我们有两种互补的解决方案——第一种解决方案是无人驾驶模拟;第二种解决方案是众包数据收集和测试。

无人驾驶模拟可以通过算法生成感知和决策数据,减少数据收集和测试车辆数量,降低研发成本。当然,无人驾驶模拟也存在不足。第一,模拟生成的感知数据和真实的数据存在差异,实际中,还是以真实数据为主,生成数据为辅。第二,模拟的规则是人制定的。很多失败的场景恰恰是人思考的盲点,单纯通过模拟并不能发现。总结来说,虽然模拟可以降低数据收集和测试车辆的数量,但是我们仍然需要收集真实数据,用大量的车做真实测试。

单车成本主要由三部分构成:设备成本,造车成本,运营成本。运营成本就是驾驶员开着车采数据和做测试的成本。设备成本方面,我们 Momenta 团队发挥算法优势,通过多摄像头等廉价设备实现无人驾驶。摄像头是所有感知设备中信息量最大的,需要人脑水平的强人工智能,才能从间接视频数据中提取出无人驾驶所需要的直接数据。激光雷达、高精GPS和IMU长期看都有降价空间,我们的技术方案不排除任何感知设备,价格合理,就会融合进来。

造车成本和运营成本已经优化了上百年,很难降低。一个聪明的想法是让其他人承担这部分成本——这个想法叫做众包,代表性的公司有特斯拉和 Mobileye。

然而,遗憾的是,他们的众包方案存在两个问题:

- 需要造车。特斯拉自己造车,Mobileye 则通过合作伙伴造车。

- 需要读取和控制车辆驾驶行为。造车周期三到五年,显著慢于算法研发节奏,成为时间瓶颈。如果为了加快迭代,在算法没成熟的情况下强行上车,是拿人的生命做冒险,也显然不可取。特斯拉的几起致命事故就是血的教训。因此,我们设想直接利用现有道路上已有的运营车辆,不需要造车、改车、控制车,以一种零负担、零危险的方式实现众包测试和数据收集,这是个非常困难的问题,需要非常深厚的算法积淀和原创能力。

蓝湖资本:高精地图( HD Map )作为你们无人驾驶解决方案中的一部分,扮演怎样的角色?有什么价值?

曹旭东:高精地图是一个宽泛的概念,需要达到两方面的高精度。 高精度一方面体现在地标位置的高精度。

高精地图由很多类地标构成,比如地面各种道路标线,地上各种交通标志等,地标的定义现在还没有明确的标准,不同厂商从自己产品和技术需求出发,有不同的定义方式。

高精度另一方面体现在本车定位的高精度。高精定位有三种方式:第一种是卫星定位。多基站 + 差分 GPS 在开阔区域可以做到厘米级精度,但是城市中因为多路径效应,精度只有米;第二种是匹配定位,这种方式和人很像,观察周围环境或者地标,在记忆地图中搜索,匹配定位。结合 GPS 限定搜索范围,可以做到快速准确匹配。第三种是积分定位。IMU 或者视觉里程计。短时间内精确,长时间有累积误差。这三种方式各有优缺点,结合起来可以做到低成本、高精度、高可靠性。

高精度地图是视觉的延伸和增强,之于无人驾驶是必须的。举个例子,多车道弯道行车时,因为路旁障碍物的遮挡,车载传感器感知不到拐弯之后的道路情况,导致拐弯之后的某一车道上发生车祸。一旦有了高精地图的车道级定位和实时路况更新,就能提前减速并变换到到非车祸车道,杜绝事故的发生 。 再举一个例子:通过视觉,我们可以识别当前在第几车道,通过高精度地图定位,我们也可以知道当前在第几车道,两种不同方式互相校验,可以达到更高的安全性。总结来说,高精地图可以使无人车看得更远,看得更准。

高精地图对于自动驾驶整体解决方案研发的价值非常高,这一点却被很多人忽视。分三个方面:决策,测试,V2E。

第一方面,无人驾驶决策。本质上,驾驶决策学习的是道路环境到驾驶行为的映射,也就是这种情况应该怎么开,那种情况应该怎么开。如果获得环境和行为的海量数据,就可以通过数据驱动的方式学习无人驾驶决策。道路环境可以通过视觉感知获得,而司机的驾驶行为如何获得?很多人认为,司机的驾驶行为就是刹车油门方向盘,想要获得,一定要有CAN总线权限,要改车。其实不需要。首先,更新一个概念,司机的驾驶行为还可以用车辆在高精地图中的轨迹表示。通过精确定位,我们可以获得每辆车的驾驶轨迹,以及轨迹上每一点的速度,加速度。驾驶轨迹是驾驶行为更通用的表示,与车型无关。刹车油门方向盘,虽然直观,但不通用。人类司机,换辆车,要调整驾驶习惯,重新适应,是同一道理。依赖高精地图,我们可以获得驾驶轨迹这一驾驶行为数据。通过众包,就可以获得海量环境和行为数据,通过数据驱动的方式学习无人驾驶决策。

第二方面,无人驾驶测试。测试,找出问题,非常重要,也极具挑战。当无人驾驶算法接近人类驾驶的安全性时,需要一千辆车测试一年的时间才有可能发现问题。如果团队像 Google 和百度一样靠自己运营测试车辆,显然是不现实的。众包是唯一实现海量测试的方法,但是我们不希望像特斯拉一样,以消费者的生命为代价,测试自己未成熟的算法方案。通过高精度地图,我们不控制车、不带来危险,就可以实现众包测试。具体原理是,我们可以预测驾驶轨迹,也记录了真实驾驶轨迹。预测轨迹和真实轨迹比对,如果一致,说明测试通过,如果不一致,说明测试失败。找到问题,就可以有的放矢,高效解决问题。我们的方法是为无人车大脑测试设计的。无人驾驶整体测试还包括无人车身体测试,以及身体和大脑结合的测试,也就是车辆测试和轨迹跟踪测试。相比于无人车大脑,这两部分成熟很多。

第三方面,V2E。V2E 是指通过车辆和道路通信实现无人驾驶。概念上,V2E 可以大大降低无人驾驶的难度,提高安全性。非常有意思的是,这个概念在特定场景早已商业化,例如亚马逊的仓储机器人 Kiva。仓库地下铺设有通信导轨,每个搬运机器人实时和导轨通信,确定自己当前的位置,接受中心计算机的调度。中心计算机知道所有机器人的当前状态,根据取货需求,整体规划调度每个机器人取货送货。

但是将 V2E 的概念真正落地到无人驾驶却困难重重,其中主要有三方面的问题。

- 道路通信设备要解决供电、应对风吹日晒雨淋等技术可靠性问题,还要承担基础设施重建和复杂维护的高昂成本。

- 环境和车辆通信,需要统一的通信标准。谁来制定标准?众多车企都以自己的利益为考虑,很难协调。

- 通信安全的问题。如果黑客或者恐怖分子利用通信协议漏洞,恶意操纵路面上的车辆,制造恐怖事件,又应如何应对?这些问题都限制了 V2E 从概念短期内走向现实。相对于电子通信的 V2E,我们提出“渐进式的 V2E”。无人驾驶的很多问题是因为道路标线、标牌不足或者布置不合理造成的,通过高精地图和基于高精地图的测试,我们可以自动发现哪些路段标线和标识需要改进,并且给出改进的具体实施方案。渐进式 V2E 不需要电子通信设备,没有通信标准和安全问题。在现有道路标线、标牌体系下,就可以大幅改善无人驾驶的可靠性和安全性。

蓝湖资本:视觉高精度地图如何实现?是 SLAM 技术吗?

曹旭东:不是 SLAM 也不是 SFM,这些方法都不适用。要建真正可用的视觉高精地图,需要从第一原理出发重新设计整个算法。我们构建高精地图的第一原理是:多张图像存在视差,利用点的对应关系,可以从 2D 点恢复出 3D 点。人眼双目视觉获得深度也是这一原理。从基本原理出发,建立高精地图,需要创造性地解决三方面的问题:

- 图像部分。检测识别语义点。传统的 SLAM 或者 SFM 算法都基于 SIFT、ORB 等人工设计的特征点。在光照、视角发生变化的情况下,无法准确的检测匹配原有特征点。换句话说,光照视角发生变化后,原来构建的地图就无法使用了。我们的方法是定义道路标线、标牌等地标上的点作为语义点,通过深度学习和数据驱动的监督训练得到模型,可以准确检测和识别语义点,解决检测不到、匹配错误的问题。

- 几何部分。通过众包间接实现海量摄像头测量效果。不同车辆,不同时间,经过同一地标,即使光照视角不同,我们也可以通过语义点模型把所有车辆拍摄到的同一语义点关联起来,这相当于间接实现了多摄像头测距的效果。我们知道,视觉测量中,摄像头越多、视差覆盖越全,测量精度就越高。我们实验验证,随着众包车次的增加,真实 3D 点位置估计的准确性有量级上的提升。

- GPS 部分。给每个语义点精确的 GPS 坐标。我们有几方面的考虑:(1) 让高精地图通用。GPS 坐标是地图的通用语言,给每个语义点赋予 GPS 坐标,便于他人使用;(2) 消除累积误差。单纯使用几何方法构建局部地图,会有累积误差。结合 GPS,可以解决这个问题;(3) 消除局部地图歧义性。当局部地图有重合或者语义点缺失的时候,确定局部地图坐标系很麻烦,但全局 GPS 坐标系没有这个问题。

蓝湖资本:你是如何看待无人驾驶端到端的学习(end-to-end learning),靠谱吗?

曹旭东:端到端是深度学习中的一个概念,具体指通过深度学习网络直接学习从输入到输出的映射关系。无人驾驶端到端学习指的是输入视频序列、输出刹车油门方向盘的操作序列。英伟达和 comma.ai 都使用端到端深度学习,开发出了无人驾驶的 demo 系统。 简单来说,对于无人驾驶,端到端不适合开发实用无人驾驶系统,可以做 demo,然而大规模商用却非常困难,其原因如下:

- 不聪明。我们在做驾驶决策时,只关心高精地图环境、自己当前位置和周围物体的相对位置,并不关心车的颜色或者路边的树叶是绿的还是黄的。端到端学习没有这些先验知识,所以需要大量冗余数据和计算。如果把整个无人驾驶拆解成感知、地图、决策三部分,分别独立学习再融合,可以大大降低需要的数据和计算。

- 不灵活。端到端学习的是摄像头输入到刹车油门方向盘输出的直接映射。如果摄像头设置变化或者增加其他感知设备,就需要重新收集数据学习。如果换辆车,执行机构变化,也需要重新收集数据学习。如果拆解成感知、地图和决策三部分,就可以大大提高灵活性。比如模拟极端情况,我们只需要在高精地图图层中生成车辆 3D 框,不需要重新渲染真实道路环境和车辆视频,简单很多。

- 难理解。无人驾驶是一个系统工程。遇到问题时,深入系统,诊断出问题模块,有针对性的改进,是解决问题的行之有效的手段。但是,对于整体端到端学习,一旦出现问题,因为无法对症下药,解决问题的难度会增大,需要投入更多的资源和时间。

我并不是完全否定端到端学习,而是无人驾驶端到端学习目前存在以上问题,或许在将来可以得到解决。

考验一个算法团队解决实际问题能力的一个重要的方面就是拆解问题——把一个复杂问题拆解成一系列比较简单的问题,再通过端到端深度学习解决。通常来说,在检测、识别、分割等简单基础的任务上,端到端学习可以获得更好的效果。复杂问题的拆解是一门艺术。

2016 年 11 月 14 日,拥有多位世界顶尖的深度学习专家的自动驾驶创业公司 Momenta 宣布获得 A 轮 500 万美元投资。本轮由蓝湖资本领投,创新工场和真格基金跟投。

在创业圈有这样一个说法:中国年轻人创业大多是商业模式的创新,而美国硅谷的创业则偏爱钻研技术上的难题。位于北京的 Momenta 团队则希望能够打破了这一刻板印象。

作为一个技术驱动型的创业团队,Momenta 拥有深厚的技术积累和极强技术原创力——Momenta 团队来自麻省理工 MIT,清华 Tsinghua,微软亚研 MSRA 等,拥有多位世界顶尖的深度学习专家,比如图像识别领域最先进框架 Faster R-CNN 和 ResNet 的作者,ImageNet 2015、MS COCO Challenge 2015 多项比赛的冠军。

成立于 9 月初的 Momenta,致力于打造无人车的大脑,专注基于深度学习的环境感知、高精度地图、驾驶决策技术。产品包括不同级别的自动驾驶方案,以及衍生出的大数据服务。

Momenta CEO 曹旭东认为,“自动驾驶很多问题没有现成答案。我们希望能从第一原理出发,创造性的解决问题,不断推动人工智能领域的边界。”

蓝湖资本合伙人胡磊表示:“自动驾驶是未来发展的趋势,根植于深度学习的自动驾驶技术拥有广阔的前景和商业空间。因此,拥有世界级原创科技研发能力的 Momenta 具有强大的潜力和独特性。”

2014 年开始,白领市场已经饱和的情况下,越来越多的创业者开始发现了一个新的有着巨大需求的市场——蓝领人群。这是一个有着 4 亿人口,拥有万亿规模年工资,智能手机渗透率高,年龄代际更新明显的市场。从吃、住、行、娱乐到社交婚恋,无数创业者入场试图精准地找到这个群体的需求并用互联网的方式来解决。

蓝湖资本一直主张通过研究来寻找创业机会。这篇文章我们就想跟大家来探讨一下,火热的蓝领创业中,我们为什么看好蓝领兼职招聘市场?如何从趋势和现状中找到最佳的切入口和打法?

为什么是蓝领招聘?

中国拥有全世界最大的 4 亿蓝领人群,其中 3/4 是由从农村进入城市的外来打工人员组成。这些外来打工蓝领,占据城市就业的近半壁江山。

然而,户口政策限制阻碍了外来打工蓝领稳定地留在一个城市,缺乏社会保障体系让他们缺乏安全感,较低或错配的教育和技能水平也让他们相比城市原生劳动力缺乏薪资上的竞争力,这三方面因素都使得他们在经济和就业竞争形势波动的情况下,不断在城市和家乡之间往返颠沛,无法成为稳定有效的劳动力供给,造成了中国的蓝领招聘市场流动性极强,效率低的特点。

因此,蓝领招聘市场存在大量改革机会。这也需要政策和商业界的共同努力。

为什么是兼职?

在蓝领市场中,兼职的年工资规模达 5000 亿以上,覆盖蓝领总人口 50%以上,其中 33%全职工作的蓝领参与兼职,更存在大量纯靠多份兼职为生的务工者。相比于全职招聘,蓝领兼职还具有 4 个特点让它成为互联网创业的更好切入口:

- 撮合频次高(注意:不仅仅是交易频次)。兼职全年 8 -12 次是全职的 2 – 3 倍,更容易对撮合平台产生粘性;

- 利益关系少。劳务派遣潜规则的重要性相对较低;

- 标准化程度高。虽然工种总量多样,但单个工种对技能的需求更低,筛选劳动力的标准更为显性简单、培训周期更短;

- 到达和反馈评价周期短。劳动力上岗迅速,工作完成后双方可以迅速互相评估。

在蓝湖资本看来,从盘子大、渗透率高、撮合频次高的蓝领兼职切入,本身的效率提升空间足以支撑一个平台级的公司出现,若有机会扩展至整个蓝领市场则是后话想象空间。

为什么是现在?

移动互联网技术渗透

过去几年移动互联网技术发展,不但帮助提高劳动力效率,更影响了劳动力如何被连接组织、评估和获得回报的方式,滴滴和美团外卖是典型的例证。这为更自由的的就业方式提供了必要的技术基础。

经济告别繁荣

在人口结构变化之余,中国经济进入“新常态”实质上意味着中国经济开始告别长达十几年的繁荣,增长下滑成为常态,甚至可能出现衰退。企业缩减用工成本的需求迫切。从美国的经验来看,不同程度的经济下滑后的相当一段时间内都会促使企业为缩减开支而更倾向于使用兼职劳动力。

人口结构性变化,红利消失

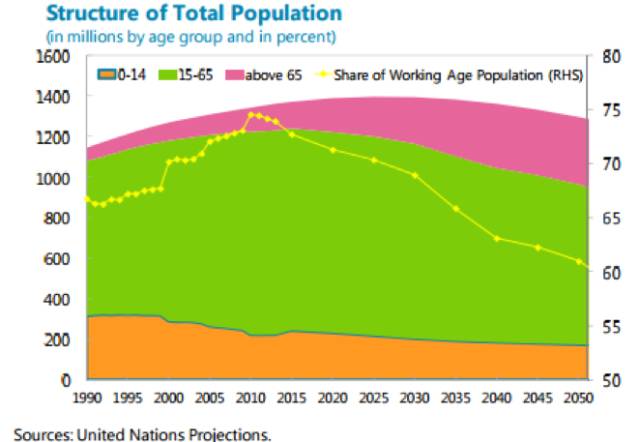

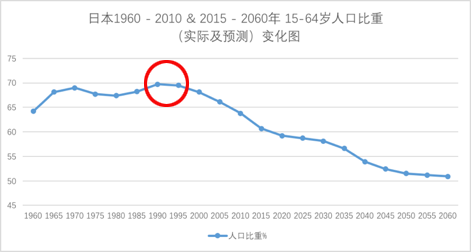

劳动力红利是支撑过去 30 多年中国经济高速增长的重要力量。但随着独生子女政策后遗症的显现,老龄化明显,这一红利正在消失。15 – 64 岁劳动年龄人口比重是评估劳动力结构的重要指标。该指标在 2011 年到达顶峰 74%之后,出现了 1990 年以来的首次下降,并在之后 4 年连续下滑,这一下跌趋势预计将加速继续,将在 2030 年降到 65%,即日本当前水平。

中国劳动力供给短缺也已经同期开始显现,从 2011年起,城市劳动力的用工需求对供给比例开始大于 100%。社会对通过加快人力资源的迅速流转和通过培训提升劳动力生产效能以最大程度利用有限劳动力资源的需求会越来越迫切。

日本的经验借鉴

上世纪80年代末,日本经济泡沫破裂,整个国家的经济陷入持续低迷,企业寻求更低的成本。

就在同一阶段,人口结构发生转折。在日本15-64岁劳动年龄人口比重在整个90年代前期达到巅峰后开始进入下滑通道;同时,从80年代末到90年代末,用工需求对供给比例持续大于100%,劳动力处于短缺。

在这样的环境下,原本以终身雇佣制闻名的日本企业开始大量引入“非正式用工”,通过人力中介公司大量使用兼职、临时工、小时工,以获取更灵活劳动力,并大幅度缩减成本,加上政府政策对灵活用工制度的激励,劳动力市场上灵活用工兴起。

在这样的机遇下,90年代初老牌的Recruit公司的兼职分类信息业务开始新兴向荣,之后又催生了DIP corp这样标杆式的公司。

事实上,我们在中国已经看到了兼职和灵活用工的上升势头。自从 2008 年金融危机以来,中国的兼职劳动力比例从 16.9%上升到 2012 年的 19.8%,此后一路再也没有回落。同时,伴随《劳务派遣暂行规定》的正式实施,企业对灵活用工模式的需求进一步被刺激,2012 – 2014 年中国灵活用工市场年均复合增长率约为 10%。此外,大量以打零工为生的劳动力甚至未能被计入统计数据中,但他们就在我们城市生活的方方面面,午餐高峰做 4 小时外卖送餐员,晚上去美菜网仓库做 5 小时分拣,周末再去家乐福超市当特卖活动促销员。

在这样的时间点上,我们相信会出现一批新的公司促进中国兼职和灵活用工市场的发展。

为什么从服务业切入?

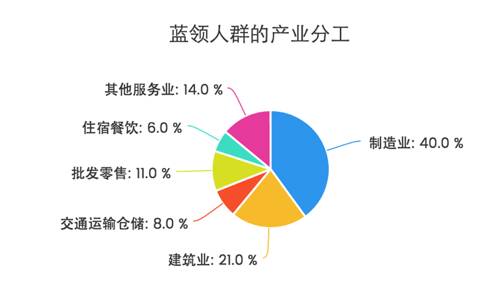

从蓝领人群的产业分工来看,目前服务业、制造业、建筑业蓝领以4:4:2 三分天下。随着工业自动化和制造业产业转移,城市化加剧,服务业劳动力将进一步增长。相比制造业和建筑业,服务业由于其本质上涉及城市商业生活服务的各个方面,需求分散而波动较大,用工端对兼职的需求更为明显。

蓝领服务业兼职市场本质上是一种“ on-demand to B service ”,虽然目前的需求满足提前时间往往长达 2 周,看似不如“滴滴”或者“美团”这样“实时响应并行动”,但其实用工需求方并不满意,需求满足( on-demand )程度有很大提升空间。

理想状态下,通过互联网的方式将供求双方汇聚到移动端平台上实时匹配后,提高撮合效率,这可以形成一个在线交易市场( marketplace ),商业模式上具有正反馈闭环:在时间、位置、工种上形成密度后,需求端工作越多,劳动力端就能更快地就近找到合适的工作;劳动力越多,需求端更快招到更多的人。双方的边际效益(体验)提升明显,具有双边市场的网络效应:

- 时间:需要匹配劳动力的可用时间库存。

- 地点:除线上任务外,典型服务需要在线下实施服务。部分岗位地域上很分散(如:分布在城市各个区域卖场的促销员,KFC 各个门店的服务员);劳动力就近上岗需求明显,基于地理位置的匹配很重要。

- 工作岗位与劳动力技能的匹配:在现有兼职招聘体系中,用人方和劳动力的历史用工纪录均无处沉淀,也无评价。这些数据的沉淀,将实现各个工种的技能分类、标准梳理、水平分级,优化平台匹配效率。

目前蓝领服务业兼职市场的痛点在哪里?

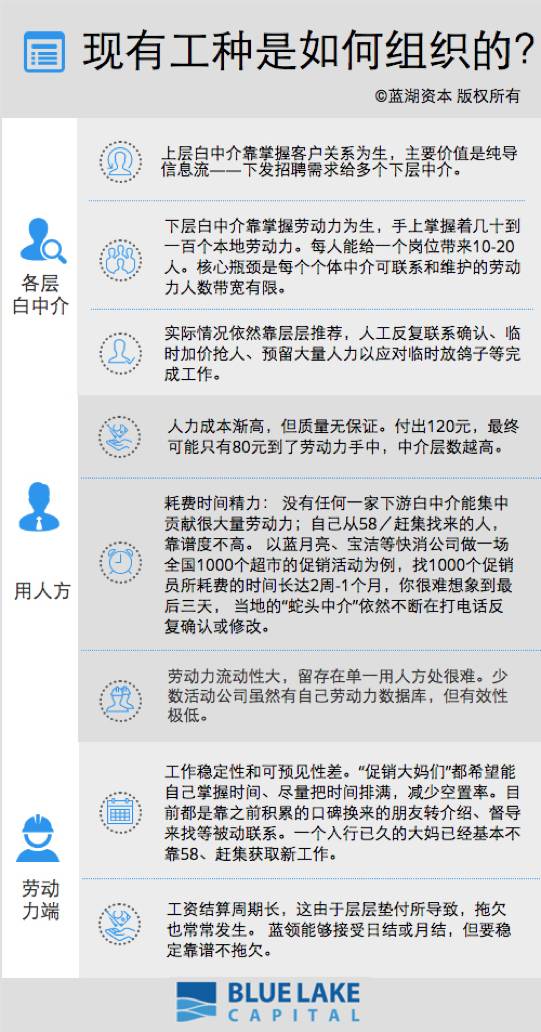

“找不到合适的人”和“找不到合适的工作”这是招聘市场中永恒的问题。这在蓝领兼职市场中尤为严重,用工方和劳动力端双边的信息严重不对称,大量黑中介充斥市场,坑蒙拐骗盛行让蓝领人群蒙受巨大损失,这也是为何58赶集的兼职品类有百万级的日活跃、却很难货币化的原因。

除此之外,通过层层黄牛匹配的方式效率也是极低,用工方付出120元薪资到劳动力手里只有70-80元,这都是让蓝领人群是无法忍受的。

下面的两张图可以解释这个市场现有的组织方式和存在的问题:

互联网的效率提升点又在哪里?

看似巨大的市场未必等于创业公司可切入的市场规模,传统线下模式的强大存在有其原因。核心问题是,其中哪些部分能被互联网改造?这些部分又切了价值链中多厚的比例?

在老模式下,匹配主要依靠扮演“人肉路由器”的层层中介,用工方为单个人天付出的 120 元中,有 30 – 40%都被各层中介切走。中介的主要瓶颈在于个人的管理半径, 他们依靠电话、QQ 和微信群沟通,缺乏和劳动力之间的“随时随地在线”的信息环路。中介“人肉路由器”的核心价值是对劳动力流量做了时间、地点、工种上的筛选和匹配。

因此,要逐步消灭“人肉路由器”,前提是通过某种方法将劳动力动态信息点持续捕捉到平台上,从而让平台自带精准流量。

此外,在流量转化率和市场撮合效率之外,最最核心的 KPI 就是劳动力端用户重复通过平台完成“核心任务”的留存情况。“核心任务”定义随阶段不同而变化,最终落实在“结算”上,而过程量则有很多,包括“打开 app ”、“更新简历(包括工种技能、时间、地点)”、“报名”等等。

对创业者来说,存在着两大难点:

- 一不小心做成了“戴着互联网帽子”的大中介。如果只是有一个 app 的产品形态,但在其他各个环节依然是用“老方法”来完成,劳动力也并没有沉淀在平台上,则价值提升点小。体现在商业模型上,这样做的后果是依然会存在大量的运营人员成本,本质上是“内包的大中介”——将层层中介都变成自己的员工,并没有形成在线交易市场。

- 并不是所有价值链上的参与方都可以瞬间被取代。比如大公司本身并不是真正的直接用人需求方,他们所雇佣的广告活动公司才是。这些公司不仅仅“找人”,还提供“找场地”、“准备物料”等功能。即使在“找人”上,他们还提供培训、监督、考核等较重的服务。部分顶层白中介也有类似功能,很难被直接取代。这些较重的功能保证了服务链条的整体体验。所以对创业者来说只能是要么短期内自己做,要么梳理完毕后与其他参与方合作完成。

什么样的商业模式是最理想的?

我们梳理了市场上大部分做兼职业务的公司,大致分为三类:

A 类轻模式是要被颠覆的对象,也很难作为冷启动模型,因为体验太差,留不住用户。

C 类是想用“互联网思维”直接一步到位提供极致体验且形成一个在线交易市场,我们认为会是终局,但需要以几个条件作为前提:

- 双边市场繁荣,足够的供求双方在平台上。

- 为了实现第一点,需要短期内通过较重的介入线下运营的方式保证平台体验,如到岗率控制、现场管理等。

- 垂直工种的服务标准与各参与方的流程梳理完毕,并通过信息系统产品固化。

在以上三个前提条件未完成之前,一个纯轻的在线交易市场无法保证体验。所以,相对来讲,B 类轻重结合的模式是比较好的切入点,蓝湖资本投资的斗米兼职( doumi.com )便是采用了此种模式。

在这个看似较重的过程中,公司需要踏实地积累有效双边用户。这里需要强调的是,“积累”是指用户不仅要能通过平台完成有效的招聘或找工,还必需留存在平台上持续的活跃;另一方面更重要的是通过逐步将各个流程产品化,降低人力运营比重,在保证体验的情况下,实现规模化。落实到核心关注的 KPI 上,比上岗量、成交量、GMV 等规模指标更为重要的是用户的生命周期价值以及单位经济模型。

兼职招聘未来的想象空间巨大

我们深信一个针对蓝领或广义中低技能劳动力的撮合平台是意义非凡的。通过提升产业链的效率,帮助降低用工成本,增加中低劳动力收入。

在产业结构的变革中,尤其是未来面临迅速发展的人工智能替代简单劳动的时候,它能通过培训等方式引导并提高全社会劳动力的技能,提升生产力效能,解决错配问题,让4亿蓝领,尤其是农村外来打工蓝领拥有更好的工作,更多的收入,更可预见的生活。

10月19日 ,斗米兼职(doumi.com)在北京举行一周年战略发布会。斗米创始人兼CEO赵世勇在发布会上回顾斗米兼职一年发展路程,并宣布已获得4000万美元现金的B轮融资。

蓝湖资本作为斗米兼职A轮投资方在此轮跟投。

斗米兼职 B 轮融资的投资方包括高瓴资本、腾讯、百度和新希望集团,除蓝湖资本外,A轮投资方高榕资本也在此轮跟投。

斗米兼职创始人、CEO赵世勇在回顾一年多的创业历程时披露,斗米平台目前月活用户远超千万,平台在线交易月流水上亿元,累计服务企业商户数量超50万;线上服务全国,线下在23个一二线重点城市拥有7天24小时的专业服务团队。

他进一步补充说,上面一年来取得的成绩是在不补贴、不烧钱的基础上实现的。

斗米兼职于2015年10月正式成立,致力于构建灵活用工市场的O2O服务闭环。2015年11月,斗米兼职从58赶集分拆独立,同时获得由高榕资本、蓝湖资本、58赶集集团以及吴宵光等3位知名个人投资人参投的4000万美元A轮融资。

斗米的目前业务主要包括三部分:包代招、普招、以及斗米特工,其中包代招和斗米特工向B端收费。

对于此次融资,赵世勇表示,“斗米兼职未来致力于服务上亿兼职用户,获得 B 轮资金支持后,将在已有产品和服务基础上,加大在产品研发、专业人才招募、市场投放等方面的投入,力争先实现让千万人在斗米找到兼职工作的小目标。”

为了实现这个目标,他提出,一方面,斗米会持续打造有保障的兼职环境。在安全放心的环境下,斗米还会联合第三方陆续为用户提供信贷、培训等增值延伸服务。

蓝湖资本合伙人殷明表示,“兼职招聘和灵活用工服务在美国以及日本市场都得到了验证,成长出了Upwork和DIP Corp这样的独角兽,我们很高兴世勇带领的创始团队在过去一年交出了超出我们预期的成绩单,确立了本土细分市场绝对领先的位置。蓝湖资本在本轮超额跟投,在未来也会毫无保留地支持斗米继续快步向前跑。”

本周你将阅读到以下分析报告:

– Drone Industry Insights < Top 20 VC funded drone companies 2016 >

– PwC < global report on the commercial applications of drone technology >

字数:2706 字

阅读时长:3 分钟

编译整理:王银超

人类对飞行的梦想是与生俱来的。

10 年前,我们目前看到的民用无人机还没出现。在 5 年前,民用无人机的关键技术还未突破;在 1 年前,无人机还没有完整的安全保护和数据记录设备 。

但其实无人机的发展已经经过了百年的历史。无人机技术起源于 20 世纪初期,主要是为了战争需要。

1950 年代,美国的 Ryan Aeronautical Company 为空军研制生产了高亚音速、喷气推进的靶机,代号 Q-2 “火蜂”( Firebee ),是现今无人飞行器的鼻祖。

军事无人机经历了无人靶机、预编程序控制无人侦察机、指令遥控无人侦察机和复合控制的多用途无人机的发展过程,到 20 世纪 80、90 年代开始得到广泛应用。

80 年代开始,军用无人机技术的成熟化使其开始进入民用领域。发展初期主要借助政府的资金投入和区域试点,无人机技术被应用在科研、监测、农业植保、环保、送货等众多领域。

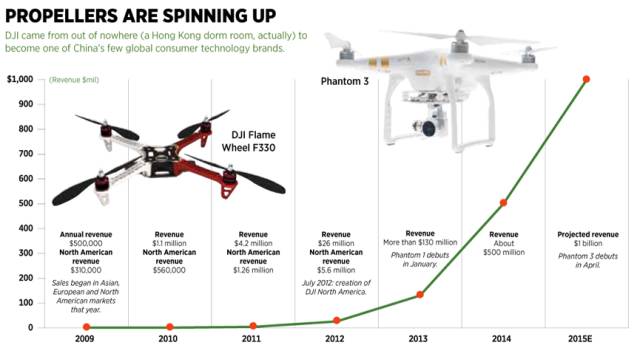

无人机技术于近 30 年由军事应用渗透至民用领域,其中消费级无人机近两三年内实现了爆发式的增长。比如无人机行业内的领军制造商大疆。根据 Forbes 资料,大疆在 2013 – 2015 的三年间,业绩如同火箭一般飙升,正式成为第一所踏进“十亿美元营收俱乐部”的无人机公司。

9月27日,大疆在纽约正式发布“御”Mavic无人机。这款更加便于携带的无人机,被科技媒体誉为如iPhone 4 级别的创新。

Yuneec、亿航、零度等代表性无人机制造商也推出了具备智能避障、跟随等功能的新产品,甚至还可搭配VR、手机实现体感操作。

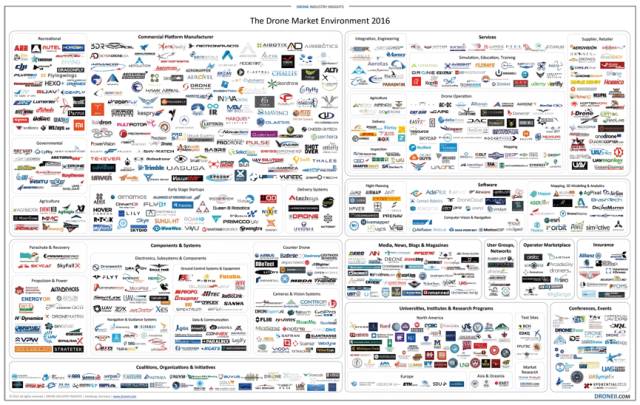

类似的上图几乎会出现在所有描述民用无人机市场的文章之中。

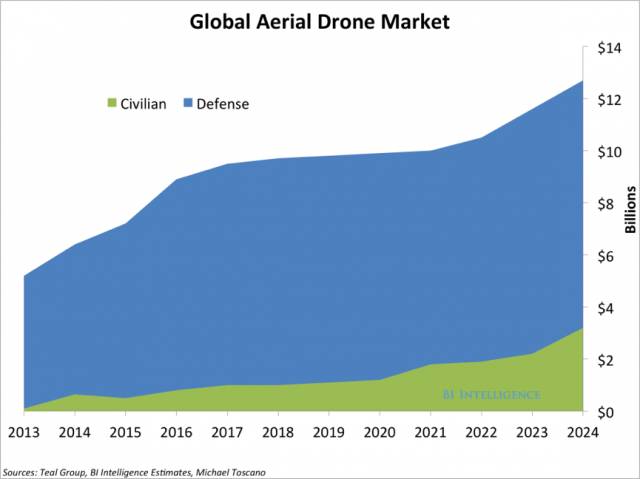

消费级无人机市场看上去规模足够大,据 BI Intelligence ,2015 到 2020 年期间,消费级无人机市场年增长率预计将达到 19%。美国《航空与太空技术周刊》刊登的分析报告则显示,未来十年,全球无人机市场规模将达到 673 亿美元。

大约 356 亿美元将用于无人机生产,287 亿美元用于技术研发和实验设计,维护服务约为 30 亿美元。 这样的数据很难不让创业者们激动。

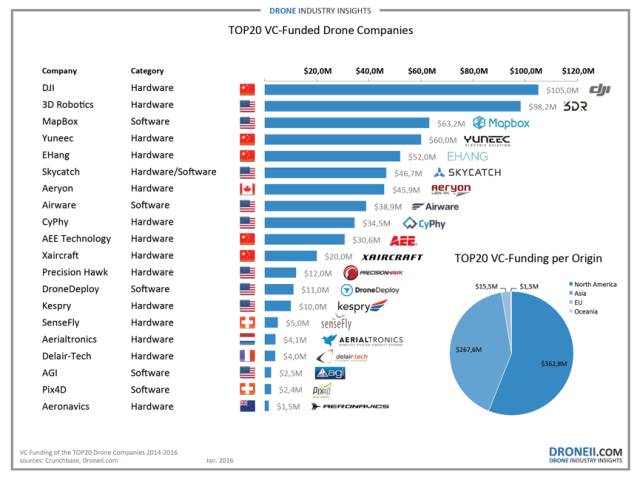

一些世界顶级工业公司如高通、Intel、GE 和波音都投资了致力于无人机技术的创业公司。资本和国际公司的争相投资也提升了行业的热度。2014 年在无人机市场里共产生了 19 笔投资,总计 1080 万美元;2015 年则发生了 74 笔投资,总计 4500 万美元。按照这样的趋势,2016 年将达 10 亿美元的投资。

但是另一组数据需要大家清醒地看到:

市场的火热催生来自 49 个国家共 711 家公司的入场。(北美 54%,欧洲 30%,亚洲9%,大洋洲3%,中东3%,南美1%)。

这些公司中各自的领域有:

平台 29%

组件和系统 16%

服务 20%

大学和研究项目 10%

软件 7%

媒体资讯 6%

联盟、组织和机构 5%

活动和会议 3%

运营商 2%

无人机保险 2%

用户团体和社区 1%

而其中,大疆占据全球小型无人机市场 70% 份额,其产品 80% 销往国外。短期内应该无人能超过大疆。

这些公司有些在成熟阶段,有些仍然是初创阶段,平均看来属于成长了 5 – 6 年,拥有 3 – 8 个员工的中小企业。

在中国,有人估计从事无人机行业的公司达 300 – 400 家(大部分没有被国际社会注意到),而在这之中拥有核心技术却不到10家,90%以上的企业大多从传统航模、玩具厂商转型而来,都在做飞机的组装,并没有自主研发能力。显然,目前的市场是没办法支撑这么多的企业。甚至有业内人士预言,明年没有实力和技术含量的无人机公司将会倒闭一半。

行业还存在的一大乱象是,新进企业宣传差异化、个性化路线,但迟迟拿不出令人信服的产品,从而出现了无人机行业 “炒作捞钱”的质疑。

雷锋网曾选出了 5 款正在爆红或爆红过的无人机,它们分别是 Nixie、Zano、Lily Camera、亿航 184 和 Hover Camera。其中 Nixie 研发中、 Zano 已倒闭、Lily 已跳票、亿航 184 “保密”、Hover Camera 明天见。以倒闭的 Zano 为例,Zano 曾是 2014 年年底 Kickstarter 的众筹冠军。在众筹期间的宣传口径中,这款预计售价 245 美元的无人机只有手掌大小,重量不足 60 克,可飞到 30 米高空并定点停留拍摄高清影像。其通过手机 App 操控,在飞行过程中可通过传感器自动规避障碍物,并可在飞得太远或电力不足时自动返回。

不过,Zano 并未坚持到自己的一周年生日便宣布倒闭,15000 多台订单大多无法交货,支持者的 340 万美元打了水漂。

根据 Zano 的公告,问题出在原型机过渡到量产阶段所存在的巨大且不可预见的软硬件调校误差,其不仅干扰到了生产进度,也直接影响到了实际的性能。

最终,技术才是这个行业发展的最大阻力。

根据 PwC 发布的无人机研究报告,目前无人机技术在以下这几个方面面临着机遇和挑战:

AI

在无人机技术的研发活动中,最有希望的研发方向就是与人工智能技术的合作,尤其是机器学习方向。通过接近人脑操作的训练,AI可以使用算法来学习解决复杂任务。

无人机监测和规避技术

另一个非常重要的研究领域就是与现有的航空交通管制系统相结合,发展无人机监测和规避技术来保证安全。Airware 和 PixiePath 都提供自动飞行控制系统和地面控制软件,来帮助安全的操作不同类型的无人机机型。领先的无人机制造商们都把自动障碍检测系统整合到他们最新的产品之中。

控制和通讯

无人机制造商们还面临的一个关键性的挑战是要加强控制无人机的能力以及允许无人机能够远距离与其他空中交通工具通讯。

Intel 在无人机领域下了很大的赌注,投资了 Airware 和 Yuneec ,收购了德国无人机公司 Ascending Technologies (非常擅长无人机的躲避碰撞技术),还与 AT&T 建立伙伴关系,共同研究如何让 LTE 网络( 4G ) 来增强无人机商业应用。4G 网络可以被用在控制无人机和传递在飞行中搜集的信息、图像和视频。但是这并不容易,还有很多问题需要解决,比如说动力消耗巨大,以及有限的 LTE 网络传输范围。

图像处理

空中数据传输和分析方面的研究目前还有两大难点:一是图像精度;而是减少数据传输的时间。典型的例子是 Pix4D,它能提供灵活、持续以及按需勘测和 3D 地图。这个产品将众多由无人机拍摄的空中和倾斜图像转变为地理参考的 2D 正射镶嵌图、3D 曲面模型和点云。Pix4D 是从苏黎世联邦理工学院脱离出来的,他们的研究小组持续与学术界的科学家合作提升他们的产品。

续航能力

电池重量是无人机飞行时间的主要限制,这对制造商来说,也是一个关键性的技术难点。主流的无人机使用的是锂电池,大概可以允许飞行 40 – 50 分钟。

锂电池的限制包括容量有限,提升空间小,以及对外界温度变化敏感影响续航。为了解决这些难点,研究人员试图寻找新的电池类型。2015 年 5 月,韩国的一家电池制造商宣布一款新产品可以让无人机的续航能力提升 50%。研究人员还在继续寻找新的电池,比如氢燃料电池。

无人机市场是强技术驱动的行业。正如一飞智控的创始人齐俊桐所说,无人机行业最大的难点,就在于它的技术链很长,需要很强的技术整合能力。如果这个技术链上有一个点比较弱,整个链条就没办法串联起来。

然而,无人机行业要解决的不仅仅是技术难题。

在政策的灰色地带和“黑飞”的隐忧之下,目前无人机还存在操作安全性上的问题、隐私问题以及保险覆盖范围。

更糟糕的是,当下市场竞争的无序和知识产权保护的缺乏,正在制约着行业的良性发展,需要所有从业者们一起来解决。

不过这个行业还有其他的机会:

- 无人机保险业务:AIG 和 StateFarm 正在布局;

- Dart Drones,美国 FAA 认可的无人机学校;

- Drone Deploy:专注无人机操作系统研发和部署的公司;

- 无人机市场数据分析图像识别的创业浪潮正在起步,比如 Mavrx、Drone Data 和 Air Fusion。

蓝湖期待与有着真本事的你相遇。BP投递:bp@bluelakecap.com

References:

–Drone Industry Insights

< These are the TOP20 VC-funded drone companies to have on your radar in 2016 >

–Drone Industry Insights

(在新窗口打开)”>< The Drone Market Environment Map 2016 >

–雪球

《无人机行业深度报告:技术资本政策合力 民用无人机起航》

–PwC

(在新窗口打开)”>< Clarity from above PwC global report on the commercial applications of drone technol >

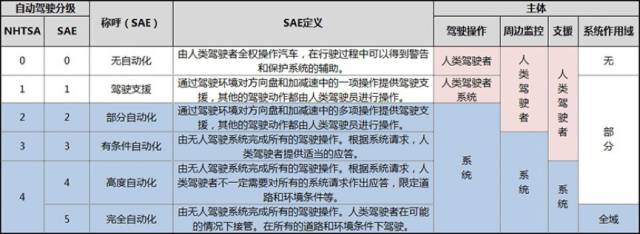

–NHTSA < Federal Automated Vehicles Policy: Accelerating the Next Revolution In Roadway Safety >

–BCG perspectives < Self-Driving Vehicles, Robo-Taxis, and the Urban Mobility Revolution >

–Morgan Stanley Research < Shared Mobility on the Road of the Future >

字数:2144

字阅读时长:3

分钟编译整理:王银超

自从 Ford 将汽车送进千万家庭,由此奠定的汽车文化和城市规则运转了 100 多年。而目前低效的驾驶系统和各种人为失误导致每年单在美国就有 3 万 3 千人丧生,55 亿个小时被堵车浪费掉,同时还需要 2740 平方公里用来作停车场。

另一组数据亦可表明现有交通方式的弊端:

- 一辆车95%的时间闲置;

- 闲置导致占用停车位,25%的城市面积用于停车;

- 75%的时间是一个司机独自驾驶;

- 24%的道路占用是汽车在寻找停车位。

来源:Mother Jones

伴随着越来越多的汽车制造商和科技公司将无人驾驶汽车送上公路(试验),人们开始意识到也许人类就站在交通出行大变革的历史交叉口上。

9月18日,美国共享乘车创业公司 Lyft 联合创始人John Zimmer 在 Lyft 十年计划中提出了社会将迎来“第三次交通革命”的口号。

他描述了一个无人驾驶技术普及下的美丽新世界:

自动驾驶汽车将很快成为普及型出行工具(他设想将在未来 5 年内成为 Lyft 的绝大多数汽车)。共享经济让很多人摆脱了拥有一辆汽车的麻烦,美国主要城市的私家车所有权都将终结(他认为时间点是 2025 年)。而这意味着路边停泊的车辆会更少,空余空间会更多,大片的停车场都改建成绿地,人们就不会再有堵车和尾气污染的烦恼,街道也会变得更加开阔。

来源:Mother Jones

在 1 月份 GM 投资 Lyft 的消息被确认后,GM CEO Mary Barra 在接受科技媒体 Recode 采访时表示,“我们已经意识到自动驾驶技术将会被首次应用到汽车共享模式中。“不过她并没有 John Zimmer 激进,Mary Barra 强调,”这一趋势将会与汽车持有率达到某一平衡。也就是在说,后者在某种程度上将不会受到前者的冲击。而这就是我们能够与 Lyft 达成合作的根本原因。”这也可以看出,在交通方式的变革之中,传统汽车厂商和科技公司对此的理解有着不同之处。

Lyft 的竞争对手 Uber 走得更快。经过多年的计划和测试,Uber 于 9 月 15 日正式在宾夕法尼亚州匹茨堡市面向公众推出了自动驾驶汽车打车服务,并表示在数月时间内,Uber 自动驾驶汽车就能从匹兹堡市区驶向机场,一年时间内将覆盖整个城区。

对于自动驾驶汽车服务,Uber CEO Travis Kalanick的长期愿景是:将来能推出一个全部由自动驾驶汽车组成的车队,替代 Uber 当前约 150 万名司机,提供运送乘客、包裹和食物等服务。

Tesla CEO Musk 在今年7月公布的下一个“十年规划”( Master plan 2 )中正式谈及了自己的共享汽车愿景:未来,公司将为用户铺设一个由特斯拉自动驾驶汽车组成的共享经济网络。在这里面,车主将可以选择让陌生人搭乘自己的汽车来赚取额外收益。

8 月底,新加坡成为全球第一个推出自动驾驶出租车服务的国家。该国初创公司 nuTonomy 在新加坡小型商业区 One-North 内测试免费的自动驾驶出租车叫车服务。正式商业运营将在 2018 年上线。该公司首席运营官 Doug Parke r称,无人驾驶出租车或将最终减少新加坡的汽车数量,从 90 万辆降至 30 万辆。

随后,新加坡打车应用 Grab 与创业公司 nuTonomy 达成合作。从今天( 9 月 23 日)开始,Grab 用户将能够预约到 nuTonomy 的无人车。

Google 于 2009 年启动了无人驾驶汽车项目,目前测试车辆的行驶里程已超过 180 万英里(约合 290 万公里),处于行业领先地位。据消息人士透露,Google 正考虑在 Waze 拼车服务中测试自己的无人驾驶汽车;而公司高管也曾公开承认,“汽车共乘”将会成为 Google 无人驾驶技术的一种潜在商业模式。

正如摩根士丹利的首席汽车产业分析师 Adam Jonas 所说,“很多人想进入这个圈子,而且这是个趋势,根本停不下来。”

而人人担心的法律问题,美国政府官方在本周也给出了非常积极的信号。本周一,奥巴马亲自撰文肯定了自动驾驶车辆这个领域有广阔的发展前景。奥巴马政府承诺将更加有效地进行监管,但同时向汽车制造商发放了一个明确的信号,那就是政府将大力支持无人驾驶车辆行业。

交通部星期一公布了新规定,其中涉及了四个主要方面。交通部宣布了自动汽车设计研发的 15 点安全标准;要求各个州制定关于无人驾驶汽车的标准;明确无人驾驶车辆该遵守目前的规章范围;并且表示将针对此领域制定新的规章。

根据波士顿咨询报告,许多消费者对尝试自动驾驶汽车持开放态度。

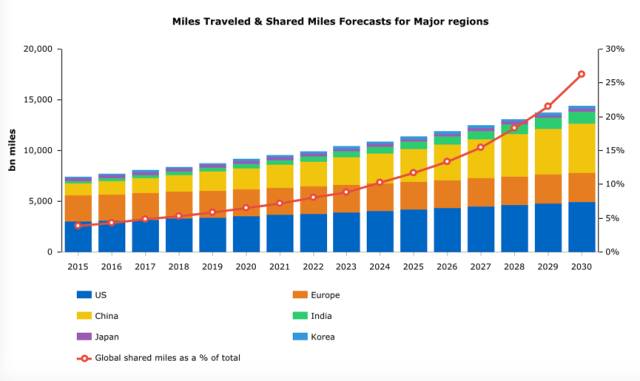

摩根士丹利分析师 Katy Huberty 认为,14 年内自动驾驶技术将开创一个规模可达 2.6 万亿美元的共享机动市场。每英里共享汽车的占比将从 2015 年的 4%一直上升。

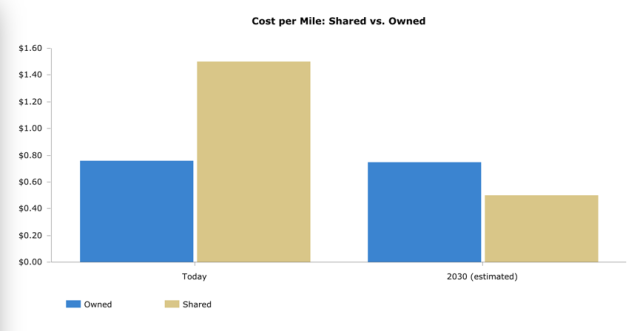

未来,每英里共享汽车的成本也将会逐渐降低。

汽车共享、汽车俱乐部以及其他的汽车拥有形式正在飞速地发展。年轻的城市居民已经不再想要拥有一辆花费巨大并且从购买第一天起就开始贬值的汽车了。

正如 John Zimmer 在十年规划中指出的,年轻人持有驾照的数量在稳步下降。1983年,82%的20到24岁的年轻人都有驾照。2014年,这一数据只有77%。当年,有46%的16岁孩子都考取了驾照,今天只有24%。总而言之,千禧一代人比他们的父辈们拥有一辆车的意愿降低了30%。

这对还沉浸在原有的驾驶文化中的汽车制造商来说并不是一个好消息。

这也是为什么 Ford 的 CEO 更愿意在未来将 Ford 称为“both a product and mobility company”的原因。

根据美国咨询公司 Alix Partners 的报告,汽车俱乐部的会员数量在一年之中的增长超过 30%,将会 2020 年达到 260 万。汽车租赁公司 ZipCar 正在迅猛发展。越来越多汽车制造商在模仿 Car2Go 和 BMW 的 Drive Now 模式。

在尚未出现足够成熟和安全的技术之下,很多人对无人驾驶汽车的前景并不乐观,至少认为无人驾驶汽车并不会在可见的未来之中实现。

但是,近来在汽车制造商和科技公司在无人驾驶汽车以及汽车共享频频有所动作之下,汽车共享会不会成为无人驾驶技术在可见未来中实现商用的第一步呢?

欢迎与蓝湖讨论。

Reference:

– Mother Jones

http://www.motherjones.com/environment/2016/01/future-parking-self-driving-cars?utm_source=wanqu.co&utm_campaign=Wanqu+Daily&utm_medium=social

– TechCrunch < Federal policy for self-driving cars pushes data sharing >

https://techcrunch.com/2016/09/20/federal-policy-for-self-driving-cars-pushes-data-sharing/

– Economist < The driverless, car-sharing road ahead > http://www.economist.com/news/business/21685459-carmakers-increasingly-fret-their-industry-brink-huge-disruption

– John Zimmer < The Third Transportation Revolution : Lyft’s Vision for the Next Ten Years and Beyond >

https://medium.com/@johnzimmer/the-third-transportation-revolution-27860f05fa91?utm_source=wanqu.co&tm_campaign=Wanqu+Daily&tm_medium=rss

– Morgan Stanley Research < Shared Mobility on the Road of the Future >

http://www.morganstanley.com/ideas/car-of-future-is-autonomous-electric-shared-mobility

– Pittsburgh Post-Gazette < Barack Obama: Self-driving, yes, but also safe >

http://www.post-gazette.com/opinion/Op-Ed/2016/09/19/Barack-Obama-Self-driving-yes-but-also-safe/stories/201609200027

– NHTSA < Federal Automated Vehicles Policy: Accelerating the Next Revolution In Roadway Safety >

https://www.transportation.gov/sites/dot.gov/files/docs/AV%20policy%20guidance%20PDF.pdf

– BCG perspectives < Self-Driving Vehicles, Robo-Taxis, and the Urban Mobility Revolution >(由机器之心编译)

http://www.jiqizhixin.com/article/1338

近日,蓝湖资本以 900 万元出资上海甄汇信息科技有限公司(以下简称“甄汇信息”)。该公司是由国内知名 ERP 软件服务与开发企业汉得信息(SZ 300170)内部孵化的创业项目,主要从事“汇联易”产品的开发、运营及维护等相关业务。

早在今年 3 月,“汇联易”产品就进入了公众视线。据媒体报道,汇联易产品中接入滴滴企业版 API ,以提供便捷、经济、高效的企业用车出行服务。

汇联易是定位于提供专业企业商旅服务的 app,包含了从企业费用预算,企业费用管控,员工费用报销,发票合规审核,财务系统集成,企业员工商务活动相关的出行、住宿、商务宴请等服务。

蓝湖资本长期专注于研究企业服务领域。移动化办公趋势下,企业员工的出行、住宿等需求旺盛,中国市场有着巨大的潜力孕育出下一个全球差旅及费用管理平台 Concur。

根据蓝湖资本的了解,甄汇科技已经建立了非常专业、有活力,且执行力强的团队,汇联易产品也已在多家企业用户中推广使用,并获得了很好的反馈。

蓝湖资本合伙人胡磊表示,“系统整合能力和大客户销售能力通常是创业公司的短板,我们和汉得信息一同投资‘汇联易’,也是希望借助上市公司的优势资源帮助其业务快速成长。”

投资后,蓝湖资本会利用自己对行业的专业理解给出建议,与汉得信息一起帮助甄汇科技制定完善发展策略,帮助创业公司走得更好更远。

本文中我们将讨论:

–Fintech 公司 Kensho 如何发现“反常识”市场规律:不管经济指标公布出来是好是坏,公布日当天买卖,总比一直持有赚得多?

–量化投资大众化这件事到底靠不靠谱?

对于金融这个开放、模糊、庞杂的混沌系统,量化分析建模在实际操作中何其难也,特别是加入了更多维度的数据以后,一不小心就踏入不可知论的深渊。不过也正是因为这一点,机器对人脑边界的拓展显得尤为重要。

如何用数据分析驱动发现新的投资策略?找到一个有趣的例子与大家分享:

这几年间,美国每一次宏观经济数据( ISM 指数,非农就业等)的发布,都牵动着全球金融民工的神经,一次超预期,一次不及预期,无论是外汇,大宗,债券,还是股市都要跟着抖三抖。而刚过去的那个黑色星期五,也就不提了罢。

二级投资狗们面临 2 个命题:

1. 发布日前:基本面分析,趋势预判

有人会想到“用大数据的方法预测宏观经济指标”。Well,good luck!

2. 发布日后:对冲/利用短期市场波动

一旦指标不及或超出预期,在资产价格相应调整的基础上,还会累加一层市场情绪带来的震荡。一般投资者希望对冲波动,短线技术流则随机应变。

Kensho 团队则从中发现了一个另类规律。他们洗刷刷了一堆数据,得到的是以下有趣的结果:

注释:

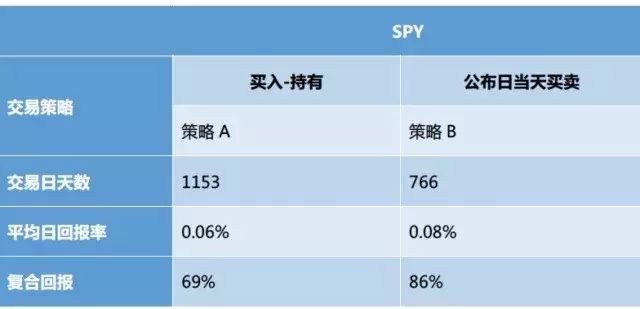

时间跨度:2009 年 1 月 – 2013 年 7 月间总共 4.5 年,1153 个交易日。

对象:SPDR 标普 500 ETF 基金(代码 SPY ),追踪标普 500 指数,是全球第一支也是最大之一的ETF基金,可以认为较好地反映了美国股市整体行情走势。SPY 2009 – 2013 五年走势:

策略 B:选取全部 18 个宏观经济指标,例如 GDP(每季度月底发布),消费者信心指数(每月底发布),PMI 指数(每月初),消费者物价指数(每月底),ISM 制造业指数(每月 15 日),非农就业人数,新屋开工率,净出口等。

下面我们用大白话来解释一下这个实验结果:

1.首先假设你是一个被动投资者,不想跑赢大市,只想随波逐流,那么投资 SPDR 标普 500 ETF ( SPY )是你最好的选择(好比沪深 300 指数基金)。 事实上最近有研究称过去一波牛市内ETF整体比主动投资基金获得了更高的回报。

2.你有两种策略:

策略 A:在 2009 年初买入 SPY,一直持有到 2013 年中。

策略 B:在 2009 – 2013 年间,在 18 个指标的每一次公布日,都当天一早买入,休市前卖出。

3.Kensho 的回测结果证明:

策略 B 的平均日回报比策略 A 高了 33%。

策略 A 在这 4.5 年的复合回报是 69%,策略 B 是 86%。

哦,多么浮夸的回报率

别忘了,在这 4.5 年的 1153 个交易日里,策略 A 下你的钱一直放在基金里,但是在策略 B 下你只有 766 天持有这只基金,也就是说剩下的时间里你拿这些钱去买点别的低风险理财产品,还能进一步提高 B 的收益!你大概想说:

在 2009 – 2013 年间,SPY 一直稳步上涨,在策略 B 下,你有 34%的时间都不在市场里,最后居然还赚得更多?

更何况,美国 2009 – 2013 年间的宏观经济数据本身除了 2009 – 2010 年有一个大的回跃外,之后 3 年整体波动一直都不小,下图以 ISM 制造业指数为例。

常识下,应该是不及预期做空,超出预期做多,才能赚钱。然而 Kensho 告诉你,别管数据好还是坏,公布日当天只管买买买,最后赚的钱就是更多?

所以说,投资不能靠笼统的感觉。Kensho 团队也试图对这个结果做出解释,可能的原因有:

- 每一次公布,对于资本市场来说都是一个不确定性增加的交易日,因此当天的资产价格上会有风险溢价。

- 在 2009 – 2013 年这段特殊的时期里,部分投资者可能会有“反向观点”,即糟糕的经济数据反而会促使美联储继续加大经济刺激力度,因此数据好对股市利多,数据不好也可以对股市利多。

当然会有读者质疑:这个研究采用的是 2009 – 2013 年间的数据,数据量比较少且处于一个特殊的大周期下面。2013 年后美联储开始准备退出 QE,2013 – 2016 年间市场情绪是完全不同的,以上的结果还能适用吗?这值得我们一起来探讨。

这篇论文还带给我们另一个启示。一段时间以来,行业有一个迷思:面向 C 端的 Fintech,除了对资产配置理论的应用以外,到底有没有可能找到一些简单的投资策略直接开放给普通理财用户提高收益率?也就是说,量化投资这件事,到底能不能大众化?质疑者经常说:有这能力,都自己去做对冲基金了。

这篇论文还带给我们另一个启示。

一段时间以来,行业有一个迷思:面向 C 端的 Fintech,除了对资产配置理论的应用以外,到底有没有可能找到一些简单的投资策略直接开放给普通理财用户提高收益率?也就是说,量化投资这件事,到底能不能大众化?质疑者经常说:有这能力,都自己去做对冲基金了。

而上文就是一个很好的例子。对冲基金的 LP 们支付 2% / 20% 的管理费+分成,追求的是跑赢市场的高收益,可不希望你懒惰地把钱扔在标普 500 ETF 里。相反,策略 B 是很适合普通理财用户的:

- 该策略可自动化,可复制;

- 该策略对资金体量没有要求,对投资人也就没有起投门槛;

- ETF 可以随时交易赎回,不像对冲基金是半封闭式的;

- ETF 的手续费很低;

- 对于一个长期持有标普 500 ETF 的被动投资者,运用这种简单的策略可以在不改变其投资标的的基础上,使收益率得到不少的提升。

在中国的金融市场里,有没有可能持续不断地找到类似的策略呢?另外,在保护策略不因公开而导致失效,和对用户信息透明化之间,如何取得平衡?期待创业者给我们答案。

蓝湖资本长期关注金融方向的风险投资机会。只要你够 Fin,不管 tech 不 tech,都欢迎交流。

原论文作者介绍

Daniel Nadler,Kensho 创始人。Stanford 金融技术Director of Research,美联储访问学者,哈佛大学博士。

Alec Schmidt,Kensho 首席科学家。NYU 工学院兼职教授,Stevens Institute of Technology 金融工程学院兼职教授。研究方向:金融市场模型,市场微观结构和动态,量化投资理论和算法交易。

Kensho,成立于 2013 年。新一代智能投研工具,强大的数据搜寻/集成/分析能力,基于自然语言搜索的交互页面,帮助投资者更高效地进行数据分析和策略开发。先后获得共 USD 58mn 融资,来自 Goldman Sachs,CNBC,Google Ventures 等。

原论文出处

Nadler, Daniel and Schmidt, Anatoly B., Market Impact of Macroeconomic Announcements: Do Surprises Matter? (July 29, 2015).

Available at SSRN:

http://ssrn.com/abstract=2449796 http://dx.doi.org/10.2139/ssrn.2449796

Nadler, Daniel and Schmidt, Anatoly B., Impact of Macroeconomic Announcements on US Equity Prices: 2009-2013 (February 6, 2014). Journal of Forecasting 35, pp.34-42 (2016).

Available at SSRN:

http://ssrn.com/abstract=2364077

http://dx.doi.org/10.2139/ssrn.2364077

本周你将会阅读到以下研究报告:

Stanford University “Artificial Intelligence and Life in 2030”

字数:2123 字

阅读时长:6 分钟

我们在第1期的「蓝湖一周数据」分享了 Oreilly 发布的报告 < The New Artificial Intelligence Market >,我们和 Oreilly 有一样的观点,虽然人工智能在相当程度上仍然处于婴儿期,但是基于任务的人工智能拥有的前景和最近取得的成就已经引起一片狂潮。

鉴于人工智能未来在人类生活中产生的巨大影响,包括潜在的政策和法律上的挑战。

2014 年秋季,斯坦福「人工智能百年研究(One Hundred Year Study)」项目启动,这是一项对人工智能领域及其对人类、社区、社会影响的长期学术研究。本月初,「人工智能百年研究」项目发布了首份报告《 2030 年的人工智能与生活》。这篇报告是计划持续至少 100 年的研究系列中的第一篇。该报告描述了目前人工智能相关技术、法律以及道德上的挑战,并对产业界、学界、政界三方人士提供了人工智能技术、应用、政策上的指导与建议。

本文摘选了报告的重点部分,作为分享。

研究趋势

助力人⼯智能革命的研究也在快速发展。其中最重要是机器学习的成熟,它受到了数字经济崛起的部分影响。数字经济和机器学习都提供并利⽤大量的数据。其他因素包括云计算资源的崛起,以及消费者对语⾳识别和导航支持这样的技术服务的需求。研究小组认为以下这些研究趋势共同促进了 AI 研究热潮:

- 大规模的机器学习

- 深度学习

- 增强学习

- 机器人

- 计算机视觉

- 自然语言处理

- 协作系统

- 众包和人类计算

- 算法游戏理论和计算的社会选择

- 物联网

- 神经形态芯片

总体趋势和未来

数据驱动型范式的巨⼤成功取代了传统的人工智能范式。诸如定理证明、基于逻辑的知识表征与推理,这些程序获得的关注度在降低,部分原因是与现实世界基础相连接的持续挑战。规划( Planning )在七⼗和八十年代是人工智能研究的一根支柱,也受到了后期较少的关注,部分原因是它强烈依赖于建模假设,难以在实际的应用中得到满⾜足。

基于模型的方法——比如视觉方面基于物理的方法和机器人技术中的传统控制与制图——已经有很大一部分让位于通过检测手边任务的动作结果来实现闭环的数据驱动型方法。即使最近非常受欢迎的⻉叶斯推理和图形模式似乎也正在失宠,被数据和深度学习显著成果的洪流所淹没。

研究小组预计在接下来的十五年中,会有更多关注集中在针对人类意识系统的开发上,这意味着它们是明确按照要与之互动的人类特点来进行建模与设计的。很多人的兴趣点在于试图找到新的、创造性的方法来开发互动和可扩展的方式来教机器人。

此外在考虑社会和经济维度的人工智能时,物联网型的系统——设备和云——正变得越来越受欢迎。

在未来的几年中,对人类安全的、新的感知/目标识别能力和机器⼈平台将会增加,以及数据驱动型产品数量与其市场规模将会变大。

研究小组还预计当从业者意识到纯粹的端到端深度学习方法的不可避免的局限性时,会重新出现一些人工智能的传统形式。

人工智能的应用

斯坦福「人工智能百年报告」首次从 AI 应用的角度研究了人类活动的 8 大领域:

交通:自动驾驶汽车、卡车、无人机投递或将改变城市里的工作、购物、休闲娱乐模式。

当务之急:增加可靠性、安全性、以及用户接受度;根据新的交通模式改进当前相关法规和基础设施。

家庭/服务机器人:比如目前已经进入家庭的扫地机器人,特种机器人将为我们家庭和工作场所提供清洁及安保服务。

当务之急:技术方面的挑战,以及机器人成本过高问题。

健康护理:个人健康监测装备与手术机器人已经展现了发展潜力。最终,AI 软件将自动进行某些疾病的诊断与治疗。

当务之急:获取目前医疗从业者的信任。

教育:互动辅导系统已经被用于帮助学生进行语言、数学,以及其他技能的学习。自然语言处理的发展将为这一领域的应用带来全新的方式。

当务之急:教育中的资源分配不平均问题,以及在减少人与人直接互动的情况下,会带来哪些消极影响。

娱乐:该领域是内容创建工具、社交网络、人工智能的结合,将开创全新的媒体内容收集、组织、分发模式。

当务之急:新的娱乐方式如何在个人价值和社会价值之间做出平衡。

资源匮乏型社区:在最新技术领域进行投资将扩大人工智能带来的好处,比如避免铅污染、改进食品分配。

当务之急:让公众参与进来以增强相互信任。

公共安全与防护:相机、无人机、软件参与的犯罪模式分析,应用 AI 技术来降低人类判断的主观偏见。同时,在不侵犯个人自由、尊严的情况下,增强安全性。

当务之急:隐私保护,以及如何避免固有偏见。

就业与劳资:全球经济正在历经快速变革,很多传统岗位已经消失,新的岗位开始产生,有关于人类如何适应这种新变化的相关工作需要立即展开。

当务之急:短期内交通领域将面临下岗,AI 相关新工作岗位的不确定性。

结论

这份报告试图严肃地讨论一个问题:如何更好地引导人工智能使之丰富我们的生活和社会,同时还能鼓励这一领域的创新?

因为人类目前并不能完美清晰地预测未来的人工智能技术及其所将带来的影响,所以我们一定要对相关政策进行评估,看其是否能促进人工智能所带来的益处的发展和平等共享,还是说会将力量和财富集中到少数权贵的手里。

未来几年,随着公众在交通和医疗等领域内与人工智能应用的遭遇,人工智能技术必须以一种能构建信任和理解的方式引入,同时还要尊重人权和公民权利。在鼓励创新的同时,政策和流程也应该解决隐私和安全方面的问题,而且应该确保人工智能所带来的好处能得到广泛而公正的分配。

First Mark Capital 的 Matt Turck 给我们描绘了全球大数据发展的全景,也展望了大数据发展的未来,其中有很多观点对大数据领域的创业公司是很有借鉴意义的。我们结合自己跟一些国内大数据创业公司和客户的交流,谈谈对国内大数据创业公司发展的思考:

1.市场和客户在哪里?

大数据技术由互联网公司兴起,生态体系不断成熟,并逐渐向其他行业渗透。大数据的技术使用方法和大数据创业公司的客户是两码事。国内很多互联网公司都是开源大数据技术的使用者,但他们拥有很强的技术能力,基本很少为这些技术付费。真正的客户应该是那些拥有大数据却没有处理能力的公司。这可能就是 Matt Turck 提到的,大数据快速发展几年之后,面临的是更加广阔、但也更加棘手的问题:让中等规模以上客户采用大数据技术。

2.做产品还是做服务?这是个艰难的决定。

做产品拥有更好的前景,因为规模化以后将拥有非常好的利润水平。但在今天的大数据市场,很多大数据产品面临来自全球开源技术和产品的竞争,而且技术的更新和变化非常快,前期高研发投入和低销售产出的时期可能让创业公司非常煎熬。

做服务可能会陷入“IT 外包”的魔咒,客户也许就会按人头来付费,眼下公司有不错的现金流了,但是公司的未来和前景在哪里?

不管怎么样,大数据技术本身已经开始走向应用阶段,企业客户需要的是真实的价值,而怎么提供这样的价值,持续的提供这样的价值,从而获取短期以及长期的收益,是大数据创业公司需要深入思考的问题。

3.看好“去 IOE”背景下国内大数据公司崛起的机会。

大数据技术体系和生态的发展打破了很多企业客户原有的 IT 体系,“去 IOE”给大家提供了广阔的市场机遇。

经历了前些年大数据技术生态的培育和渗透,越来越多的企业客户开始拥抱大数据。国内大数据领域的创业也是百花齐放、风生水起,有的公司做单点技术突破的产品,有的公司做端到端的解决方案,有的公司从开源起步,扩大用户基数,进而再寻求商业化。相信在不久的将来,大数据领域将有越来越多的独角兽。

但是,我们必须认识到企业服务市场的规律,企业客户永远是理性的,你的价值取决于客户对你的认可程度和对你产品需求的迫切程度,而不是其他,所以不管怎么样,脚踏实地,深挖自身能力和价值,一定是成为独角兽的过程中不可或缺的。

2016大数据版图

在喜新厌旧的技术初创企业界,已有 3 年历史“大数据”听起来似乎已经过气了。虽然 Hadoop 在 2006 年已经出来,但“大数据”这个概念大概是在 2011 到 2014 年左右才真正火起来的。也就是在这段时间里,至少是在媒体或者专家眼里,“大数据”成为了新的“金子”或者“石油”。然而,至少在我跟业界人士交谈中,大家越来越感觉到这项技术已经在某种程度上陷入了停滞。2015 年可能是数据领域的那些酷小子转移兴趣,开始沉迷于 AI 以及机器智能、深度学习等许多相关概念的年份。

抛开不可避免的炒作周期曲线态势不管,我们的“大数据版图”已经进入第 4 个年头了,趁这个时候退一步来反思一下去年发生了什么,思考一下这个行业的未来会怎样是很有意义的。

那么 2016 年大数据到底还算不算个“东西”呢?我们不妨探讨一下。

企业技术=艰苦工作

大数据有趣的一点在于,它不再像当初经历过那样有可能成为炒作的题材了。

大数据为许多消费者或商业用户体验提供了动力,但它的核心是企业技术:数据库、分析等,这些东西都是在后端运行的,没几个人能看得见。就像在那个世界工作的任何人都知道那样,用一个晚上的时间就想适应企业端的新技术是不可能的。

大数据现象在早期主要是受到了与一批骨干互联网公司(尤其是 Google、Facebook、Twitter 等)的共生关系的推动,这些公司既是核心大数据技术的重度用户,同时也是这些技术的创造者。

这些公司突然间面对着规模前所未有的庞大数据时,由于本身缺乏传统的(昂贵的)基础设施,也没有办法招募到一些最好的工程师,所以只好自己动手来开发所需的技术。

后来随着开源运动的迅速发展,一大批此类新技术开始共享到更广的范围。然后,一些互联网大公司的工程师离职去创办自己的大数据初创企业。

其他的一些“数字原生”公司,包括崭露头角的独角兽公司,也开始面临着互联网大公司的类似需求,由于它们自身也没有传统的基础设施,所以自然就成为了那些大数据技术的早期采用者。而早期的成功又导致了更多的创业活动发生,并获得了更多的VC资助,从而带动了大数据的起势。(2010年,A轮投资市场中只有2.5%与大数据有关。今天,这个部分的投资占整个投资市场的7.5%以上。)

快速发展了几年之后,现在我们面临的是更加广阔、但也更加棘手的机遇:让中等规模到跨国公司级别的更大一批企业采用大数据技术。

这些公司跟“数字原生”公司不一样的是,他们没有从零开始的有利条件。而且他们失去的会更多:这些公司绝大部分的现有技术基础设施都是成功的。那些基础设施当然未必是功能完备的,组织内部许多人也意识到对自己的遗留基础设施进行现代化应该是早点好过晚点,但他们不会一夜间就把自己的关键业务取代掉。任何革命都需要过程、预算、项目管理、试点、局部部署以及完备的安全审计等。大企业对由年轻的初创企业来处理自己基础设施的关键部分的谨慎是可以理解的。

还需要理解的另一个关键是:大数据的成功不在于实现技术的某一方面(像 Hadoop 什么的),而是需要把一连串的技术、人和流程糅合到一起。你得捕捉数据、存储数据、清洗数据、查询数据、分析数据并对数据进行可视化。这些工作一部分可以由产品来完成,而有的则需要人来做。一切都需要无缝集成起来。最后,要想让所有这一切发挥作用,整个公司从上到下都需要树立以数据驱动的文化,这样大数据才不仅仅是个“东西”,而且就是那个(关键的)“东西”。

换句话说:有一堆艰苦的工作要做。(根据我们与很多企业和创业公司的交流,目前中国的公司在使用大数据的时候,将会有80%的精力花在数据的清洗方面。)

生态体系正在成熟

与此同时,在初创企业/供应商这一块,整个第一波的大数据公司( 2009 至 2013 年间成立的那批)现在已经融了数轮的资金,企业规模已经得到了扩大,并且从早期部署的成功或失败中学到了东西,现在他们已经能够提供更成熟的、经受过考验的产品了。少数一些已经成为了上市公司(包括 2015 年上市的HortonWorks 和 New Relic),而有的(比如 Cloudera、MongoDB 等)融资已经达上亿美元了。

这个领域的 VC 融资活动仍然很有生气,2016年的前几周我们见证好几轮相当可观的后期阶段大数据融资事件:Data Dog( 9400 万美元),Bloom Reach( 5600 万美元),Qubole( 3000 万美元),PlaceIQ( 2500 万美元)等。2015 年大数据初创企业拿到的融资额达到了 66.4 亿美元,占整个技术 VC 总融资额额 11%。

随着该领域的创业活动持续进行以及资金的不断流入,加上适度的少量退出,以及越来越活跃的技术巨头(尤其是 Amazon、Google、IBM ),使得这个领域的公司日益增多,最后汇成了这幅 2016 版的大数据版图。

在基本趋势方面,行动开始慢慢从左转到右(即创新、推出新产品和新公司),从基础设施层(开发者/工程师的世界)转移到分析层(数据科学家和分析师的世界)乃至应用层(商业用户和消费者的世界),“大数据原生应用”已经在迅速冒头—这多少符合了我们原先的一些预期。

大数据基础设施:仍有大量创新

Google 关于 Map Reduce 和 BigTable 的论文(Cutting 和 Mike Cafarella 因为这个而做出了 Hadoop )的诞生问世已有 10 年了,在这段时间里,大数据的基础设施层已经逐渐成熟,一些关键问题也得到了解决。

但是,基础设施领域的创新仍然富有活力,这很大程度上是得益于可观的开源活动规模。

2015 年无疑是 Apache Spark 之年。自我们发布上一版大数据版图以来,这个利用了内存处理的开源框架就开始引发众多讨论。自那以后,Spark 受到了从 IBM 到 Cloudera 的各式玩家的拥护,让它获得了可观的信任度。 Spark 的出现是很有意义的,因为它解决了一些导致 Hadoop 采用放缓的关键问题:Spark 速度变快了很多(基准测试表明 Spark 比 Hadoop 的 Map Reduce 快 10 到 100 倍),更容易编程,并且跟机器学习能够很好地搭配。

除了 Spark 以外,还出现了其他的一些令人兴奋的框架,比如 Flink、Ignite、Samza、Kudu 等,这些框架的发展势头也很好。一些思想领袖认为,Mesos(数据中心资源管理系统,把数据中心当作一台大计算资源池进行编程)的出现也刺激了对 Hadoop 的需求。

即便在数据库的世界里,新兴的玩家似乎也越来越多。多到市场已经难以承受的地步,这里发生了很多令人兴奋的事情,从图形数据库(如 Neo4j )的成熟,到专门数据库的推出(如统计时序数据库 InfluxDB),乃至于 CockroachDB 的出现(受 Google Spanner 灵感启发诞生的融合了 SQL 与 NoSQL 长处的新型数据库)。数据仓库也在演变(如云数据仓库Snowflake)。(中国也有很多公司开始加入数据库基础创新的行列。)

大数据分析:现在跟AI结合了

大数据分析过去几个月出现的一股趋势是,越来越关注利用人工智能(形式和风格各异)来帮助分析大规模的数据,从而获得预测性的洞察。

其实最近出现复兴的 AI 很大程度上算是大数据的产物。深度学习(最近受到关注最多的 AI 领域)背后的算法基本上是几十年前就诞生了的,但直到最近能够以足够便宜、足够快速地应用到大规模数据之后才发挥出了它的最大潜能。AI 与大数据之间的关系如此紧密,以至于业界专家现在认为 AI 已经令人懊恼地“与大数据陷入了热恋当中”。

不过反过来,AI 现在也在帮助大数据实现后者的承诺。

分析对 AI /机器学习越来越多的关注也符合大数据下一步演进的趋势:现在数据我都有了,但究竟从中能得到什么样的洞察呢?

当然,这件事情可以让数据科学家来解决,从一开始他们的角色就是实现机器学习,否则的话就得想出模型来发现数据的意义。但是机器智能现在正在逐渐发挥辅助数据科学家的作用—只需要倒腾数据,新兴的产品就能从中提炼出数学公式(如 Context Relevant)或者自动建立和推荐最有可能返回最佳结果的数据科学模型(如 DataRobot)。一批新的 AI 公司提供的产品能够自动识别像图像这样的复杂实体(如 Clarifai、Dextro),或者提供强大的预测性分析(如 Hyper Science)。

同时,随着基于无监督学习的产品的传播和改善,看看它们与数据科学家之间的关系如何演变将非常有趣—将来这两者是敌还是友呢?AI 当然不会很快取代数据科学家的位置,但预计会看到数据科学家通常执行的更简单一点的工作越来越多的自动化,从而可以极大提高生产力。

但不管怎样,AI / 机器学习绝不是大数据分析唯一值得关注的趋势。大数据 BI 平台的普遍成熟及其日益增强的实时能力也是一个令人兴奋的趋势(如 SiSense、Arcadia Data 等)。

大数据应用:真正的加速

随着一些核心基础设施的挑战得到解决,大数据应用层正在快速构建。

在企业内部,已经出现了各种工具来帮助跨多个核心职能的企业用户。比方说,销售和营销的大数据应用通过处理大规模的内外部数据来帮助找出哪位客户可能会购买、续约或者流失,且速度越来越实时化。客服应用帮助个性化服务。人力应用帮助找出如何吸引和挽留最好的员工等。

专门的大数据应用几乎在任何一个垂直行业都有出现,从医疗保健(尤其是基因组学和药物研究)到金融、时尚乃至于执法。

从很多方面来看,我们仍然处在大数据现象的早期发展阶段。尽管已经花费了数年时间,但减少基础设施来存储和处理大规模数据还只是第一阶段。AI /机器学习已经成为大数据应用层的一股迅猛趋势。大数据与 AI 的结合将会推动很多行业的惊人创新。从这个角度来说,大数据的机会也许要比大家想象的还要大。

机器人创业:工业机器人占多数,消费和服务类开始引起资本兴趣

在机器人领域,尽管聚光灯一直聚焦于工业自动化(德国、中国、美国和日本等国家脱颖而出,成为工业机器人的重点市场),但是消费型和服务型机器人也激发了投资者的兴趣。就在今年,服务型机器人 Savioke 完成了 1700 万美元 A 轮融资,投资方包括英特尔资本( Intel Capital )和北极光创投( Northern Light Venture Capital );总部设在中国的仿人机器人创业公司优必选( UBTECH )加入了独角兽俱乐部;为儿童生产 Dot 和 Dash 教育机器人的制造商 Wonder Workshop ,也从包括查尔斯河风投公司 ( VC CRV )在内的投资方那里获得了 B 轮融资。

风投公司 ( VC CRV )在内的投资方那里获得了 B 轮融资。CB Insights 总结了自 2013 年 1 月起完成了股权融资的 80 多家机器人创业公司,这些公司覆盖工业机器人、消费型机器人、医疗机器人等(不包括无人机和自动驾驶汽车领域)。其中大多数创业公司都有风投支持。

下面是一些投资亮点:

- 总部位于中国的仿人机器人创业公司优必选于 2016 年 7 月加入了独角兽俱乐部,估值为 10 亿美元,它获得了中信证券国际、金石投资 ( Goldstone Investment )和鼎晖投资( CDH Investments )的 1亿美元 B 轮融资。这家创业公司之前在众筹网站 Indiegogo 上筹集到 139 万美元。

- 在这张产业图上,有8家工业机器人公司,包括总部设于日本的 LifeRobotics ,总部位于匹兹堡的 Seegrid 和中国的李群自动化( Quotient Kinematics Machine ),它们今年都获得了股权融资。

- 最大的一轮融资是医疗设备创业公司 Auris Surgical Robots 获得的 1.496 亿美元融资,投资商是 Lux Capital 和 Mithril Capital Management 。

- 消费型机器人这一类别包括社交/ 娱乐机器人、房屋清洁机器人和桌面机器人手臂。在这张产业图上,有八家消费型机器人创业公司,包括优必选,小鱼在家和达闼科技,他们总部都在中国,而像 Rokid (总部在杭州)这样的公司在美国也有办公室。个性交通( personal transportation )创业公司 9 号机器人曾经收购美国的 Segway 公司并于去年从红杉资本和小米等投资者那获得 8000 万融资,也在今年一月从 Intel Capital 获得融资。社交机器人创业公司 Anki 在 2016 年第二季度获得 5250 万美元 D 轮融资,其投资商有 Andreessen Horowitz , Index Ventures , JPMorgan Chase & Co. 和 Two Sigma Ventures 。

- 前面提到的 Auris Surgical Robots 公司是这张产业图中资金最充足的创业公司,其次是 Anki 和 Medrobotics 公司。

- 从 2013 年 1 月起,Smart Money VCs 已经参与了这张产业图中 10 多家公司的 20 多次股权融资。举几个例子, Khosla Ventures 以财力支持创业公司 Blue River Technology 、快餐食品工业机器人 Momentum Machines 和病人监护机器人 Catalia Health ;查尔斯河风投公司投资了制造业机器人 Rethink Robotics 、社交机器人 Jibo 和教育机器人创业公司 Wonder Workshop ;Andreessen Horowitz 押注 Anki 公司;Foundry Group 支持总部位于美国科罗拉多州的创业公司 Sphero 和 Modular Robotics 。

来源:机器之心编译自CB Insights

机器智能市场估值达1070亿美元,40%是近三年内成立的新公司

这是最近发布的一张机器智能2.0的图谱。这张图谱中包括247家公司,5万名从业者,涉及230亿美元的资金。其中7家公司的估值已经超过10亿美元,总估值1070亿美元。这就意味着在机器智能公司每投入1美元,平均项目回报是投入的4.6倍。

根据CBInsigt的调查,40%的公司是在最近三年内成立的。也就是说,近一半的机器智能公司在几年前都是不存在的。在未来的几年内,机器智能领域内一定会被新公司所占据。

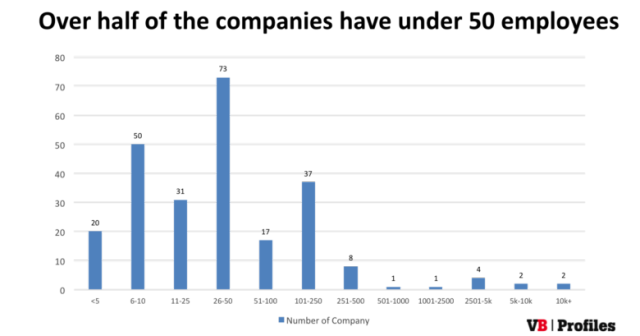

从上图的统计可以发现,看上去公司规模大小并不影响在机器人领域的创业。超过50%的机器智能公司拥有50人以下的员工。1/3的公司只有10人以下员工。只有10家公司有超过2500名员工。

来源:编译自CBInsights

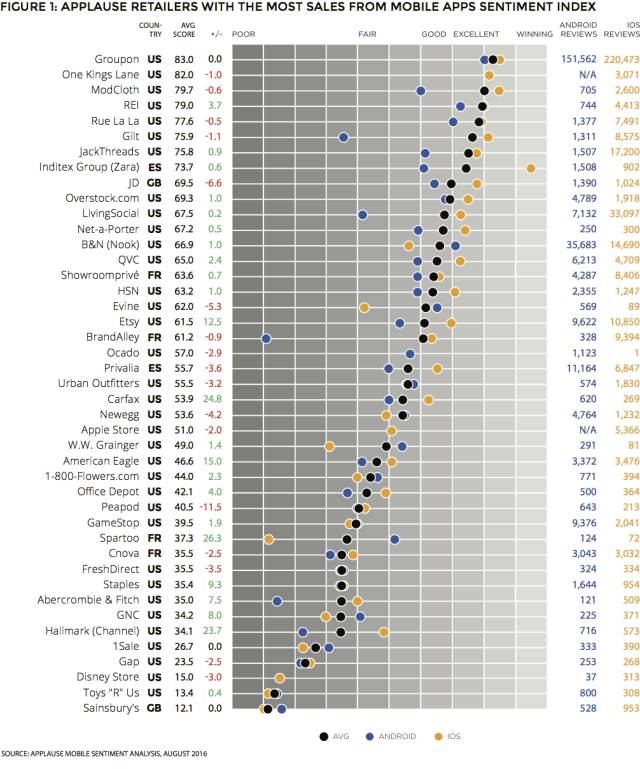

移动商务销售额增长迅速,但糟糕的app使用体验影响其发展

据Internet Retailer 2016 Mobile 500,手机app端的销售额在高涨。手机app端销售额从2014年的350.48亿美元增长到2015年的598.6亿美元,上升了68.7%。

零售商们注意到了这个趋势。现在全球500家顶尖零售商中有303家拥有app。

交易资讯刊物互联网零售商(Internet Retailer)特地指出了50家零售商。这50家零售商有大约一半的销售额来自手机app端。

这顶尖的50家零售商在2015年产生了294.6亿美元销售额,大约是总数的一半。这也使得他们成为手机端零售商的领军者。

但是这不是让说零售商的app一切都很完美。

ARC通过搜集分析Google Play 和 Apple App Store中12亿app使用评论发现,这些顶尖的零售商的app并不令人满意。

在这张图表中,令人意外的赢家是全球最大的团购网站Groupon,它在app上做得非常好,得到了83分(总分100分)。

另外,有11个主要品牌的app得到了少于35的得分,这里包括Cnova, FreshDirect, Staples, Abercrombie & Fitch, GNC, Hallmark (Channel), 1Sale, Gap, Disney Store, Toys “R” Us 和Sainsbury’s。

用户持续增加的不满将会导致卸载,抱怨以及放弃购买。这些零售巨头们在app上还有很大的提升空间。

Etsy 是用户评论分数提高最快的,从2014年的49分到2015年61.5分,因为Etsy 每两周更新它的app。移动商务正在繁荣。根据VBInsight的调查,移动商务比电子商务和线下商务有更高的增长率。但是移动商务始终只占了一小部分的消费。

从2014年开始,手机端已经被零售商提升到最高的优先级了。通过技术平台的升级、制定更智能的消费者体验策略以及UI优化,移动电商将得到快速的发展。

来源:编译自VentureBeat、ARC

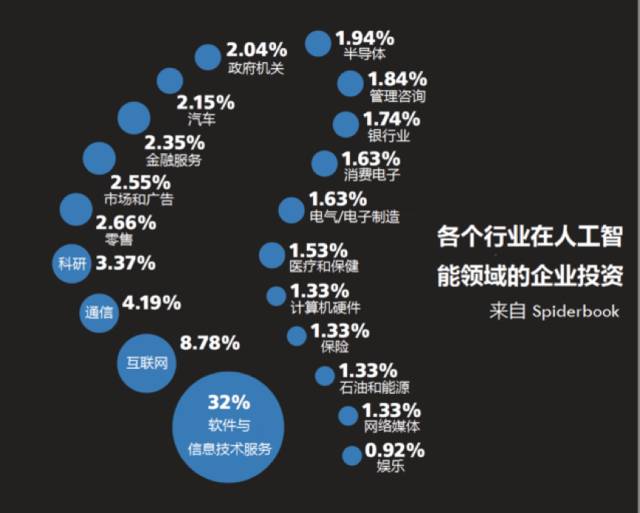

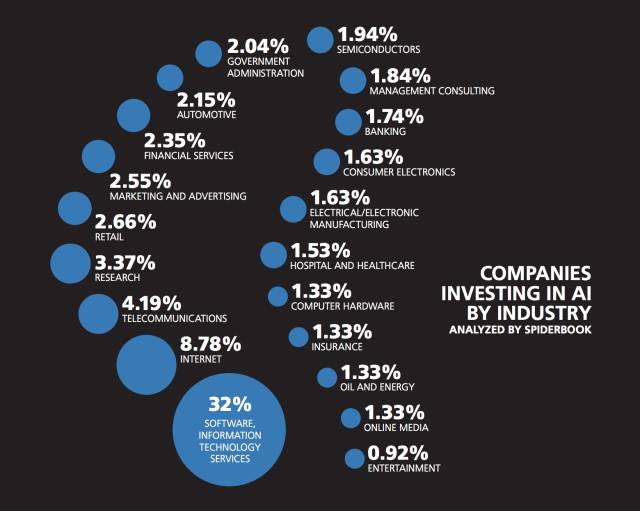

人工智能渗透率虽低,但TOP级公司已抢占先机

人工智能在 2011 年和 2012 年真正进入了主流产业。沃森和siri让使大众能够接触到人工智能,而最终让人工智能成为大众津津乐道的话题是AlphaGo以四胜一败胜过世界冠军韩国籍九段棋士李世乭。

大数据基础、云计算技术、大量数据、合格的从业者以及自2009年以来大量的涌入的投资,这些是人工智能向全世界主流开发者和公司开放的技术创新和市场条件。

1.不到 1% 的大中型企业正在采用人工智能

Oreilly的这份使用机器学习分析美国人工智能市场的报告中,指出了产业对人工智能的投资布局。使用人工智能最多的是与软件和 IT 相关的公司,紧随其后的是互联网、通信和科研。除去软件和 IT 外的其他行业中,每个行业只有十几家公司实际参与了人工智能的投资。

目前,北美地区只有 1500 家公司正在做和人工智能有关的事,也就是说不到 1% 的大中型企业正在采用人工智能。

2. 人工智能在网络智能(安全分析)领域中得到最广泛应用

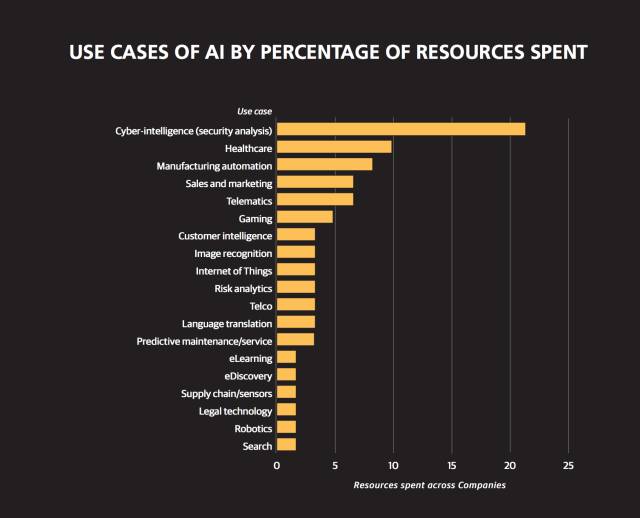

从下图可以看出,人工智能在网络智能(安全分析)的领域中得到了最广泛的应用。其次是医疗保健、自动化制造、销售市场和远程信息通信。

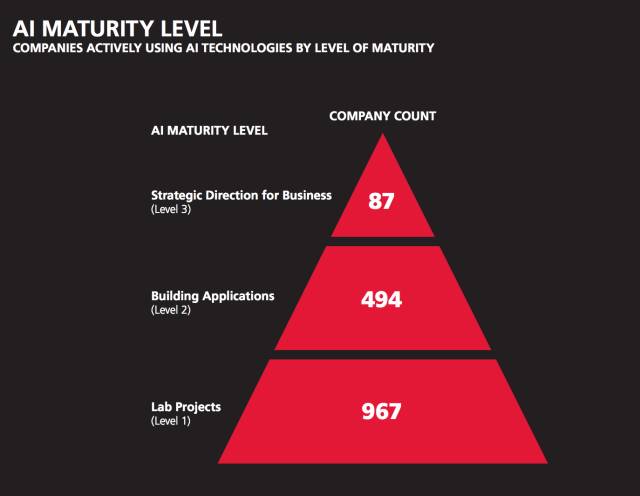

但是人工智能的成熟度上,大部分仍然在实验室阶段(967家公司),真正到达商业战略方向的公司有87家,处于金字塔的顶端。

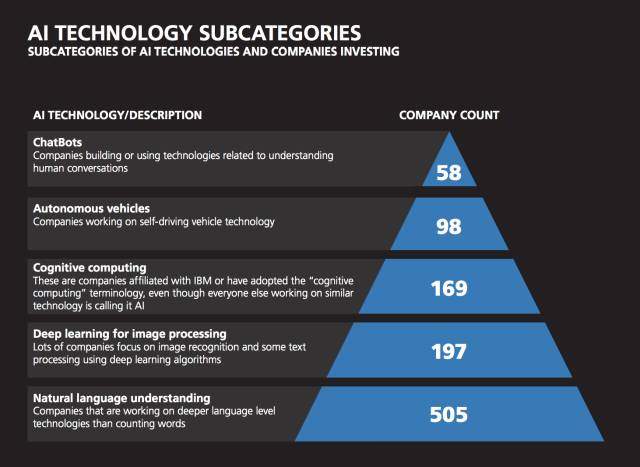

从公司在人工智能投入的具体方向分布可以发现,研发更深度的语言技术的公司是最多的,共505家公司。其次是研发用于图像处理的深度学习、认知计算和自动驾驶技术。有59家公司在开发聊天机器人。

3.结论:人工智能正在走向繁荣,少部分投资人工智能的公司将引领这场潮流

Oreilly在报告最后指出,人工智能已经脱离寒冬,正走向繁荣的新春。虽然人工智能在相当程度上仍然处于婴儿期,但是基于任务的人工智能拥有的前景和最近取得的成就已经引起一片狂潮。一些像网络智能( cyber intelligence )、市场营销和自动化生产这样专业的应用案例已经有上市的基于人工智能的产品了。通用问题解决和医疗应用是人们谈论的热点主题,但没有太多公司在这些领域有投资预算。

人工智能的崛起是由大约五年前政府和个人对大数据技术、云架构以及最重要的人才储备的投资所触发的。就在最近几个月,像亚马逊、特斯拉和谷歌这样的大公司高度重视人工智能,将其视为公司内部接下来十年的创新推动器。但是只有一小部分核心公司在全面采纳人工智能,而且在美国运营的在这一领域附近四处投资的公司不到 1500 家。尽管这只是行业内的一小部分,但是率领这场运动的公司是最大和最聪明的,而且当然也会从实现人工智能的过程中收获(或失去)最多。

来源:Oreilly、机器之心

开发App还有必要吗? 2020年苹果App Store应用数量将超500万

应用市场分析机构Sensor Tower周三发布最新报告称,尽管人们日常使用的应用在App Store中只占少数,但开发者对App Store应用开发贡献丝毫没有放缓迹象,预计在未来四年中,App Store中的活跃应用数量将超过500万。

开发者不断推出的新游戏,为App Store应用增长提供了动力,而且保持了用户积极参与度。5月份的数据就证明了这一点。

尽管app数量的增长喜人,但是根据此前comScore的研究报告,用户每个月下载的新app平均数量接近于0。而根据最近应用市场研究机构Tune发布的报告,这个数字接近1.5.Tune报告称,75%的美国用户每个月最少下载1个app。青少年每个月下载6.3个app。

但是,使用app呢?大部分用户仍然选择大公司,而不是非主流开发者研发。举个例子来说,根据SurveyMonkey,今年上半年,使用率最高的app是 Messenger, Snapchat, Instagram 和 Color Switch游戏。

另外,经常使用的app中40%是预装在设备上的。这就意味着,开发者不仅仅只是和海量app竞争,还要与那些从一开始就已经在用户设备上安装了的app。这是一场非常不容易的战争。

来源:techcrunch.com

仍是融资好时候! 投资市场趋冷但仍在历史平均表现之上

8月8日,Fenwick & West 通过分析了195个位于硅谷的投资项目,发布了2016年第二季度硅谷投资报告。

从2015年下半年开始的投资趋冷仍然持续到了2016年。但市场是否到达了谷底,Fenwick & West的报告中有三张关键图表给出了答案。

1.从图(1)可以看出,2016Q2估值上调的比例是图表范围内最低的,估值下调的比例则是图表范围内最高的。估值持平的比例也在升高,这反映了市场下行的趋势。但相较于历史平均而言,2016Q2的估值上调比例为74%,12年历史平均为66%。此外,平均估值上调率是40%,而12年中值是31%。目前的市场仍然在历史平均表现之上。

2.从图(2)可以看出在公司成长过程中,出现估值下调比例最高的是在E轮及以后的环节。

3.再仔细分析,下面这张图表计算了本季度各轮次融资的企业每股价格相对于其上一轮融资每股价格变化的百分比。与图(2)一致的是,E轮以后的变化率下降是最为明显的。对于B、C、D轮,其估值下调的比例在历史平均水平线上,但平均变化率略微下行 ,并不如E轮及以后明显。

总体而言,市场的真实情况并没有公众想象的那么消极。

对于O2O的项目,投资人从争先恐后到避之不及,过程如同过山车。2年前蓝湖起步的时候,我们比较了一下各类送货上门业务的配送效率,意外地发现有一类客户客单价500人民币以上,而且每天都买。他们就是饭店。美国市场给餐厅配送的龙头企业Sysco已经默默的做到了400亿美元收入,250亿美元的市值。而在消费快速升级、餐饮行业快速发展的国内,这个市场居然一片空白。美菜2年多来的发展,也结结实实地验证了我们当时的假设。万亿级的餐饮生鲜市场,我们才刚刚起步。

在中国北方的沂蒙山区,农民会把地瓜从地里挖出来,挑出大的,然后装筐或兜,再用肩挑到山下,卖给大车。0.21元一斤,还要负责给人家装车、码好,100斤地瓜只能买21块钱。就在同一天,同一个时间点,在北京社区的菜市场,同样的地瓜却卖到了2.50元到3元一斤。地瓜是同样的地瓜。不同的是,相隔1000公里,就是有十几倍的价格空间。

这是34岁的刘传军讲过的故事。故事中的农民就是刘传军的父亲。

刘传军是中国科学院研究生院空间物理学硕士,从研究火星月球转型研究中国社会最头疼的问题——农业。

刘传军发现,中国农业的现状非常落后,流通环节从经纪人、一级批发商、二批、三批、餐厅、菜市场到餐馆老板,五六个环节层层抽成。他要做的就是倒逼供应链变革。2014年6月底,美菜网正式上线。专注为全国近1000万家餐厅提供一站式、全品类且低价、新鲜的餐饮原材料采购服务。老板不再需要起早贪黑买菜,在手机下好订单等待收货即可。每天都有数千辆货车将新鲜的蔬菜从田间运到餐馆。“让天下餐厅没有难做的生意,为8亿农民谋幸福,让13亿中国人吃上放心菜”,这是美菜网的目标。

蓝湖资本看到了美菜网的独特之处,参与了其A轮B轮的投资。因为蓝湖资本看到,智能手机已经开始下沉,在中小餐厅老板、金杯车司机等中得到了广泛普及。这是一个巨大的环境变革,意味着餐厅老板能用智能手机下单,供应商能用智能手机竞标,货车司机能用智能手机接受调度。同时美菜网的自营模式提升了产业链的整体效率,减少了农产品的损耗。虽然,在中国大型自营电商的“规模优势”是否能够PK掉“小配菜公司加批发商”的组合的“小规模优势”,仍然值得观察。但美国Sysco公司的实践已经证明了自营模式的成功。美菜网未来会不会也成为一家巨大的移动电商公司呢?值得我们所有人期待。

以下分享一篇新华社对美菜网创始人&CEO刘传军的图文专访:

我们在餐厅吃的菜,可能就是他送的

34岁的刘传军是农产品移动电商平台——美菜网的创始人、CEO。他从小在沂蒙山区农村长大,干过很多农活,对农业有着特殊的情结,从小就有想要改变自己和家庭命运的强烈愿望。

2001年,刘传军成为村里第一个通过考大学走出大山的小伙儿,又在中国科学院攻读了硕士。

在从事IC芯片研发工作一年后,他毅然辞职,初次尝试借助互联网销售高端农产品,半年多后他发现这个创业项目并不成功,便转型创立了国内早期的团购网站窝窝团,成为窝窝团两位创始人之一。不久以后,刘传军卖掉了公司,又回归到面向农业的创业上来。

2013年,刘传军走访山东、河南、广西、海南等地的农贸市场,发现农产品流通环节太多、链条太长……经过一番调研,他决心要变革农产品供应链,于2014年6月底创办了美菜网。

刘传军在公司CEO接待室内阅读书籍。他把自己的书架设置在公司公共场合,员工们都能借阅。

“传统的农产品流通从经纪人,到几级批发商,到几级菜市场,再到餐厅,五六个环节层层抽成……”刘传军说,“美菜网希望利用互联网B2B平台,砍掉所有的中间环节,实现农户与餐厅的对接,让农民和餐厅老板在更省心的同时得到不少实惠。同时大大缩短生鲜食材采摘后送到餐厅的时间,最大程度保留菜品的新鲜度。”

截至2016年6月,美菜网在全国建立了30个仓储中心,拥有4000多人的“美鲜送”物流团队,已为20多个城市的50多万家餐厅服务过,很多与美菜网合作的农户不用再为农产品卖不出去发愁,种植规模持续扩大。

随着公司规模越来越大、业务越来越繁忙,刘传军的时间表被工作排得满满的,但他乐在其中,并不觉得累。

在员工和合作伙伴们看来,刘传军充满激情和活力,能够感染身边的人。

“借助互联网的力量,尽可能地改变农村的现状、改善农民的生活,进而推动新时代农业的发展,是我创办美菜网的初衷,也是我作为一个农民儿子的初心,”刘传军说,“农业是我一生的方向。”

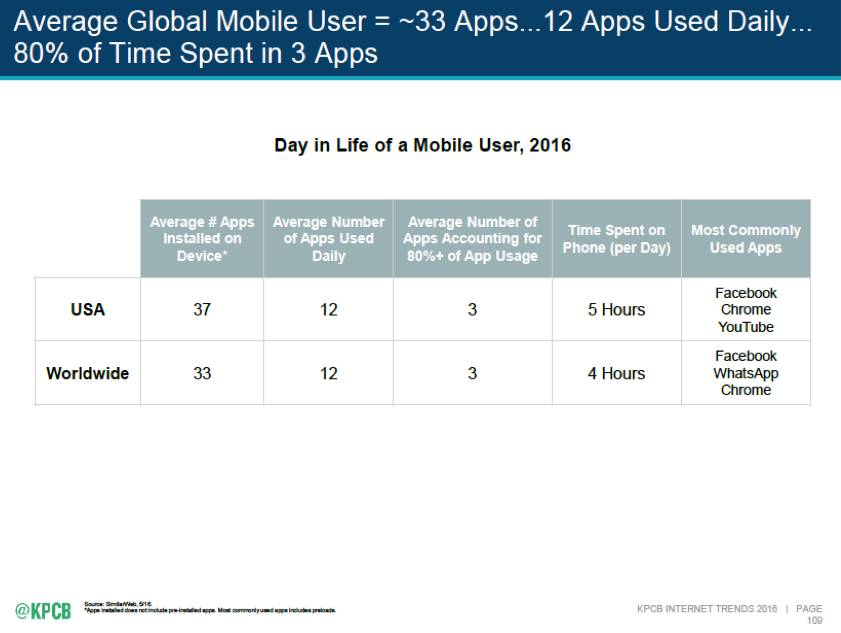

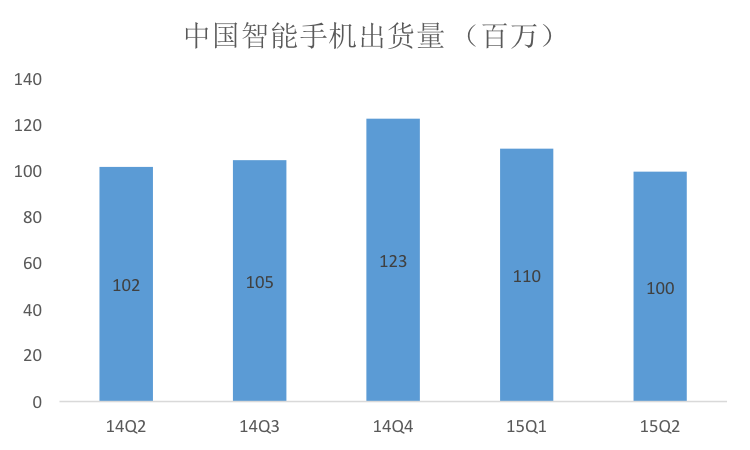

年初写了一篇博客说国内互联网的人口红利正在耗尽。看来,这也是一个世界性的挑战。6月初互联网女皇Mary Meeker发布的2016年互联网趋势报告的几项数据非常清楚的证明了这一点。

经历5年的高速增长后,全球智能手机持有量几近20亿台。但是智能手机的出货量几乎不再增长。2015年,全球智能手机出货量增长10%,而去年这个数据是28%。

与此同时,行业巨头对于移动互联网的垄断能力正与日俱增。全球平均每部手机安装了33个app,但用户日常使用只有12个,每天80%的使用时间是花费在Facebook、WhatsApp、Chrome上。在这样的背景下,近期的消费互联网市场,没有再和两三年前一样有成批的激动人心的产品出现。而新产品的增长,几乎无一例外地在社交网络和视频媒体上,有独特而高效的营销获客手段,搜索引擎的作用被逐渐弱化。

这几组数据,对当下大量出海的app也很有启发意义:1) 务必找一个智能机出货量还在快速增长的市场,时间窗口正在快速关闭; 2) 必须学会善用Facebook / Youtube等营销渠道; 3) 纯粹的流量/工具型产品,长期在用户使用时长占比也容易被挤压。必须在获取用户后,快速找到独特的内容,给自己找到一席之地。

然而这样的现实却并不意味着新机会的消失。

各个国家都会经历整个经济体从快速增长到缓慢增长的过程,只是在国内我们习惯了在高速增长的增量市场寻找机会。事实上,类似美国这样经济和人口增速都较慢的经济体,有大量的案例启发我们怎么在一个低速增长的存量市场里面找创新机会。

例如在美国,即便在相对发展平稳的零售行业,在过去的100年,竟然每10年就会有四五个零售商或品牌脱颖而出。

究其原因,是因为每一代人成长的环境、社会价值体系和对未来的预期都会略有不同。最终这种不同会体现在对商品和渠道的消费诉求上。18-30岁的年轻消费者是带动消费/零售变化的重要驱动因素。这引发了美国的零售业过去一百年中每隔十年就会有一批品牌出现,而这样的机会在中国也同样存在。

中国代际变迁的市场机遇究竟有多大?

引用最近波士顿咨询公司(BCG)的一篇报告,即使中国的实际GDP增速进一步放缓至5.5%(低于官方预期),到2020年,中国的消费市场仍将扩大约一半,达到6.5万亿美元的规模。18-30岁的年轻人口将占全部城镇人口的三分之一以上。他们的年消费增长率为14%——是“上一代人”(35岁以上)的两倍。到2020年,年轻一代在消费总额当中的占比将由目前的45%增至53%。这些年轻消费者大多成长在中国经济市场化改革、财富不断扩张的时代。他们没有经历过上一代人记忆中的经济紧缩和困难时期。这使得他们的消费意愿更加强烈。

但是,千万不要认为年轻人就是所谓的屌丝经济。事实上,简单的通过渠道渗透做低阶城市消费者的生意,都已经碰到的巨大的挑战。从服饰类的美邦、动向、百丽(门店数高峰期达到5000以上,曾经的经营利器变成了巨大的包袱),到泡面、啤酒这些快消品类,最近两年都碰到了增长的瓶颈。这一方面反映了年轻消费者不同的消费偏好;另一方面,90后人口数量递减(而啤酒、泡面这类产品的人均消费量往往不会随着收入上升而线性递增)也导致了依靠人流量的产品品类会面临日益严峻的挑战。相反,深入认知年轻消费者的消费偏好,做针对他们的高质量、有差异化的产品,更为关键。下图是BCG调研对年轻人消费痛点的总结。一个有意思的现象是,消费者越年轻,期望值就越高。

这给了创业者、投资人无尽的想象空间,抓住时代的变化,投资于下一代的年轻人(和他们的衣食住行)看来是永恒的主题。恰巧,蓝湖资本也将迎来第一个90后投资经理,从90后的视角去看待这个变化的市场又会遇到怎样的惊喜?这也算我们为迎接这一激动人心的投资机遇做的一点准备。

2015年对于互联网创业和投资来讲,是跌宕起伏的一年。从年初的风生水起,到年底的风平浪静,切换的有点突然。一时间,似乎创业者和投资人都突然找不到了热点,开始原地打转。趁春节假期回顾了一下2015年的点点滴滴,试图给发生的一切找个合理的解释。得出的结论之一,就是互联网创业进入了Hard模式。

从几张图表开始说起吧:

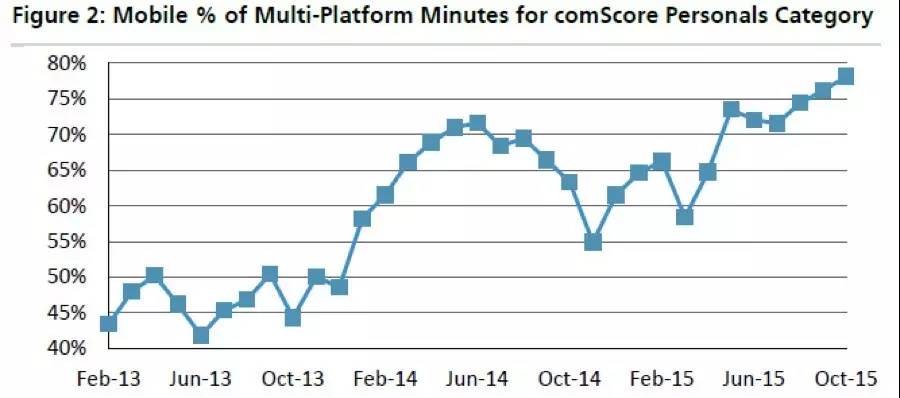

移动应用占多平台消费互联网产品使用时长的比例

由于没有中国的数据,就用了美国的数据,相信趋势是一样的。毫无疑问,移动对于PC的取代是摧枯拉朽的。不到两年的时间,用户的上网时间分布,已经从50/50变成了80%在移动终端。而期间所有转身慢的公司,都成了这个时代的恐龙。同样,乱世出英豪,这一交替的过程,也造就了今日头条等一批移动时代的明星公司。

但不幸的是,对今天的创业者来说,PC往移动更迭的“乱世”正在迅速结束。15年开始,智能手机用户的人口红利开始逐渐消失。

而这,只是一半的坏消息。另外一半是:互联网巨头正在完成布局,开始收紧对于用户的控制。

MAU(月独立用户数)排名前20的产品里面,只有微博、美团和Wifi万能钥匙是非BAT的。

除了用户数量的覆盖,巨头对于用户使用时长的侵占也是碾压式的。

用户时长前20名的名单里面,只有今日头条、同花顺、搜狐视频和陌陌是非BAT的产品。

更加雪上加霜的是,微信已经不知不觉的占领了我们1/3到1/2的手机时长(下图是我的手机电池消耗情况截屏)。而微信今天仍然没有商业化、规模化的针对第三方的流量分发机制,成了一个不折不扣的流量黑洞。

把上面的这些坏消息叠加,就不难理解为什么2015年流量获取变得这么困难,甚至疯狂。而消费互联网公司为了获取流量,都纷纷开始导向传统媒体、甚至人肉的方式。

- 电视台:特别是综艺节目,再次成为了互联网产品投放广告的标的。

- 户外媒体:我家小区电梯的分众框架里面,互联网产品广告几乎没有下过线。看看分众的股价就都明白了。

- 地推:不可思议的,互联网产品开始用人在地面获取C端客户。对比当年携程在机场、火车站发会员卡的时代(互联网渗透率低、用户低频高客单价),时代倒退了15年。

- 补贴:在这波O2O之前,互联网因为“免费”而经常被人质疑商业模式。这次更进一步,倒贴了。确实是考验创业者和投资人智慧和耐受力的极限。

当然,这流量枯竭的环境下,也还是有不少公司抓住了特有的机会,异军突起:

- 动漫类的产品:仍然有低龄的增量用户和人口红利,相对而言,流量获取的成本还比较低。

- 利用社交媒体:从9宫格到微信群获客(e.g.拼好货)到分散化的社交流量聚集(e.g.红人电商)。

说了这么多令人沮丧的坏消息,还是要振奋一下精神,分享一下我认为的hard模式下创业机会:

- 流量环境对于所有的创业公司都是公平的。没有了容易摘的果子之后,产品/运营出色,留存率好的公司,在这个环境里面更容易跑出来。从起步的时候,就注意对流量、留存、用户行为的分析,精益创业的能力在当下更容易成为核心竞争力,甚至是unfair advantage。靠融资冲量的粗旷式增长,会迅速成为过眼浮云。==> 这是一个对安份做事的“好人”更有利的环境。

- 把钱和资源用在打造独特内容(媒体型产品)/供应链(交易行产品)上:在这个获客越来越难的时代,这是保证口碑和长期留存的最好办法。今天,用户的选择太多了。没有独特的内容,就只能靠价格、补贴这些手段饮鸠止渴。==> 啃硬骨头才能长期脱颖而出。

- 找一些对流量依存度相对较低的产品:比如互联网金融的资产端、打造交易和服务闭环(做服务交付而不仅仅是流量分发)等。但是,这并不意味着大家应该一股脑的去做B2B,那是一个完全不同的战场,有着其自己的机遇和挑战。为了逃避hard模式而转身做B2B肯定不是正确答案。

- 不放过转瞬即逝的流量红利:网络视频,特别是最近红得发紫的直播,可能是个不错的机会。制作有创意的植入或病毒性的短视频,会是一个不错的机会。还记得当年在微博流量红利基本消失的时候,杜蕾斯的病毒性话题营销?;-)

每次经济下行、股市萧条的时候,都会出现伟大的公司。希望这次宏观经济和流量环境的叠加,能创造出更多的惊喜,我们一起拭目以待。

58赶集集团旗下兼职业务斗米兼职今日宣布已完成4000万美金A轮融资。斗米兼职已从集团分拆,未来将独立发展,由58赶集集团高级副总裁赵世勇担任董事长兼CEO。

斗米兼职A轮投资方包括58赶集集团、蓝湖资本、高榕资本3家机构以及吴宵光等3位知名个人投资者,其中领投方为蓝湖资本和高榕资本。

58赶集集团联席CEO杨浩涌称,斗米兼职是58赶集集团持续品牌创新战略的又一个重大布局,独立分拆并获得融资后,将进入快速发展的轨道。

“O2O与共享经济是未来中国经济转型的重要引擎。斗米兼职汲取O2O和共享经济两者之优势,未来充满想象力,将会获得58赶集集团强大的资源支持”,58赶集集团联席CEO姚劲波说。

据调查显示,目前国内兼职市场年规模约5千亿元;潜在兼职群体人数5.5亿,其中社会兼职群体人数超5亿,学生群体人数约5千万;潜在用工企业和商户数量在4千万以上;市场缺乏人才共享的平台级服务商。

58赶集兼职O2O创新业务从诞生到独立分拆仅用了3个月的时间,独立分拆后便快速启用了新品牌斗米兼职,原品牌赶集职有和58职达已不再使用。上线3个月以来,月用户量比上线当月增超400%,目前线下团队已覆盖北上广深等10大城市。

经常被创业者问到有什么好的方向可以尝试的?我也经常性的语塞。趁着前阵子假期整理了一下思路,也借用我们近期的一些分析研究,希望可以给琢磨创业方向的小伙伴们一些启发。简单的讲,就是尽量找一个体量巨大但是效率低下的存量市场。我给这种创业起了一个名字叫猎杀恐龙, Hunting The Dinosaur.

问题来了,去哪里找这样的恐龙呢?

我第一次听到明确的答案,是来自去哪儿的CEO庄辰超(CC)。他也是我遇见过的最有创业智慧的企业家。那是2008年的时候我第一次碰到CC,我问他为什么要做旅游搜索,他的答案直白而又有点出乎意料。CC说他1999年第一次互联网创业的时候,当时最火的网站是新浪。而新浪的诸多频道里面,体育的流量靠前且容易吸引广告主。于是,他们就做了鲨威体坛,并在几年后顺利并购退出。05年再次创业的时候,那时最火的公司是百度/谷歌。而百度/谷歌的收入构成里面,旅游是靠前的品类之一。他从这里看到了机会,投身做了去哪儿网。(当然,后面的成功远比起步的设想要艰难的多…………)

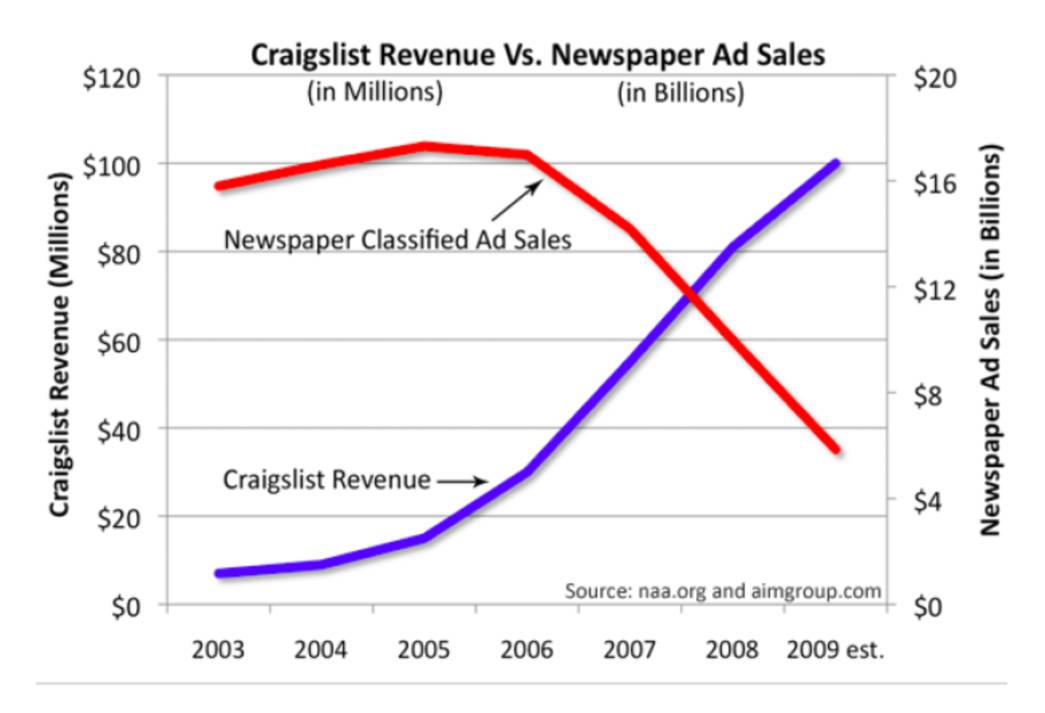

另外一个会让大家有所启发的,是围绕美国著名的分类网站Craiglist所发生事情。

2003年起,Craiglist借助互联网的普及,迅速取代了凌乱分散的报纸黄页广告,成为美国流量最高的几个网站之一,不经意间收入也爆发式的增长。

但是,由于产品上的不思进取,特别是移动端惨不忍睹的体验(虽然如此,其网络效应导致的内容优势仍然巨大),间接培育了无数创业公司的机会。几乎Craiglist上的每一个分类,都产生了几个创业公司。

上面这张清单里面的82家公司累计拿到了接近90亿美元的融资,并有4家已经成功上市。

所以,仔细审视一下互联网巨头的收入/流量构成,说不定就会有令人惊喜的发现。

恐龙(机会)找到了,然后呢?

找一个四两拨千斤的做法快速调整,快速推进。

最近在研究健身市场的时候,正好看到Fitmob的创始人Raj Kapoor(巧合的是,他也曾是去哪儿早期的投资人之一)在接受访谈时候的一段话。

问:你觉得健身行业犯了哪些错误是Fitmob和Classpass想要更正的?

【答】在消费者端,世界2/3的人口都有肥胖问题或缺乏运动,而现在的健身房却解决不了问题。健身行业的创业者过去多是地产大亨,他们想让你付费却不使用他们的场馆。那是个过时的业务模式。

问:你在运作Fitmob的起步阶段,学到了哪些令人吃惊的事?

【答】我们最初的愿景是为教练创造一个服务平台,类似于Lyft为任何想开车挣钱的人创建的平台那样。挑战在于,我们还需要找场地,并运作一个集场地,教练和消费者于一身的复杂的三方撮合平台。当我们看到ClassPass成长起来的时候,我们意识到针对现有的健身场馆(而不是创造全新的库存)是更合理的第一步。

Raj的三言两语,很好的总结了他发现机会、推出产品、试错并调整的过程。创业公司的资源都是非常有限的,围绕一个存量市场去推进业务比试图创建一个增量市场要容易且有效的多。

再然后呢?

如果前面两步你都有了答案,那这一步是最容易的,给 bp@bluelakecap.com 写封邮件。让我们听听你的想法,看看能为你做点什么。说不定又是一个惊喜?!……

在各类免费盛行,甚至补贴不绝于耳的互联网行业,收费和定价似乎是个不合时宜的话题。但是,再丑的媳妇,也是迟早要见公婆的。无论是出于无知把头埋在沙子里,还是出于恐惧不愿意面对,向消费者/用户收费(直接或者间接),是一个迟早要面对的现实。所以具体到问谁收费,卖哪些产品,怎么定价,就成了一个有意义的话题。

偶然看了一份高盛关于中国消费者购买力的报告,有点整天闷头走路,终于有空抬头看看风景的感觉。忍不住截图若干,拿出来和大家分享一下。

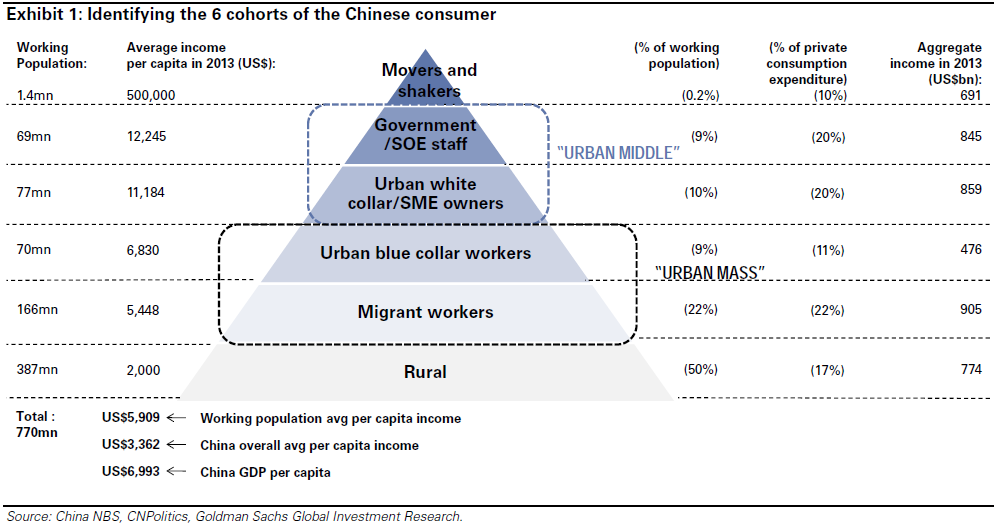

产品是卖给谁的?

- 中产阶级:这是一个大家都熟悉的数据,中国中产阶级的人口占比和美国比起来,还相当低。只有全部人口的11%,在职人口的19%,但是绝对值还是达到了1.5亿,约相当于美国人口的一半。如果定位于这个人群,产品的MAU(月活跃用户)能覆盖到1500-3000万的话,已经是相当不错的成绩了。精准的到达并粘住这群用户,比一味追求MAU的数量要有意义的多。

- 农民工/城市蓝领:占到了总量的1/3,这部分人群除了网络游戏之外,其它的消费需求似乎没有被互联网很有效的覆盖。58和赶集只是做了部分的针对这个人群的招聘,就产生了令人惊奇的收入(一个神奇的网站!)。另外很有意思的一点,报告指出这部分人口的平均小时工资约20人民币($3 USD)。对于各类O2O上门送货的服务,如果送货人员的小时产出(产品毛利贡献)不能超过20元,就趁早别干了。

- 农村人口:占到了将近一半。也难怪淘宝和京东想方设法要下乡,58同城在村里刷墙。对于这些统治性的电商平台来讲,用户的红利主要将来自于农村了。

哪些消费增长快?

- 从品类的角度,娱乐是最大的赢家。智能手机出货量和无线流量暴涨背后,直接的受益者就是手机游戏。周末和节假日出行里面,消费门槛相对较低的电影票(各类团购补贴功不可没)和韩国游也实现了年度超过35%的增长。

- 衣服鞋帽:毫无疑问,电商继续在快速侵蚀传统线下渠道。另外,由于传统品牌在媒体广告和零售货架控制力的下降(主要是因为互联网的出现,让广告位和商品货架不再稀缺),我怀疑品牌的集中度也在下降。各个细分消费品类,都会有大量的新兴品牌出现。

定什么样的价格好卖?

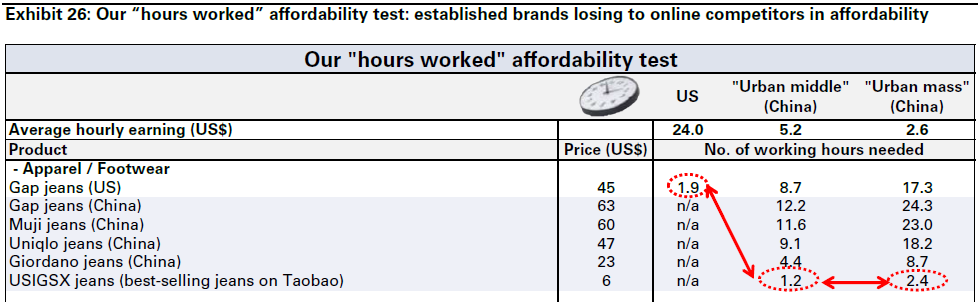

淘宝上最好卖的牛仔裤,一个叫USIGSX的品牌,平均售价约40人民币($6m美元)。中国最好卖的手机红米,售价从人民币599起。这其中有什么共同的规律吗?高盛的报告匪夷所思的找到了背后相同点:按照劳动力小时工资和产品的售价的比例,对比中国和美国不同的商品。结果如下:

美国Gap牛仔裤的价格相当于小时工资的1.9倍,而淘宝上最畅销的USIGSX是城市中产小时工资的1.2倍,城市蓝领的2.4倍。按倍数关系是相当接近的。

同样,小米红米的价格相当于城市中产小时工资的25倍,和iPhone 6 16G在美国相对于劳动力平均小时工资的倍数27倍,相当接近。

对于互联网创业,虽然在初期考虑收入不如考虑流量/用户数实在,但与其走到半山腰考虑各类转型,不如在出发的时候就多思考一下目标用户,品类和定价。毕竟做完产品(product)之后还是迟早要做业务(business)的,特别是对于B轮和C轮融资的企业,这个问题尤其迫切。

注:高盛的报告(China Consumer Close-up)里面还罗列了衣、食、住、行、娱乐、健康各个品类中国和美国消费力的对比,对于公司在制定产品定价策略的时候,都会有所启发。大家有兴趣的话,可以去找来仔细读读。(引用了这么多数据,总要做点广告吧……)

Follow us on Wechat