分享一个好消息,前几天,蓝湖资本非常荣幸地获评清科集团“2017 年中国教育培训领域投资机构 10 强”。

为什么蓝湖资本会如此看好教育行业?创业者又有什么机会呢?

12 月 14 日蓝湖资本合伙人胡磊受邀参加由映魅咨询主办的 TAB 教育科技论坛,分享了他的教育行业投资方法论——从消费升级的角度出发,抓住结构性的变化和被巨头忽视的新机会。希望能与大家一同探讨。

以下来自胡磊的演讲:

伴随着中国经济增速放缓,整个中国的消费结构已经随之发生了变化。中国未来增长速度最快的消费品类以娱乐、教育和文化有关,我们称之为体验式消费。过去人们消费主要是买东西,而未来更加多的消费会向体验式消费转变。

我这里重点讲教育行业。教育行业到今天还没有真正的巨头型公司出现。即便像新东方、好未来这种市值接近 150 亿美金的公司在全国的市场份额都不到 5%。市场垄断程度非常之低,这也意味着仍然存在大量的优质机会。蓝湖也会重金扶植一批优质教育企业。

01-少见的市场机会:客户数和客单价快速上涨

中国的教育市场有几个特点:

首先,中国整个教育市场(包括从学龄前教育到 K12、再到出国考培、职业培训等全年龄段,也包含线上和线下)的规模将从 2015 年的 800 亿美金增长到 2020 年的 1500 亿美金,换算汇率后,2020 年,整个中国教育行业的市场规模将会达到 1 万亿人民币。很少有市场可以在 5 年时间里面翻倍达到万亿级别的体量。这也是为什么现在众多投资人、创业者对教育行业如此乐观的原因。

其次,中国教育市场的特点除了体量大、增长快,在内生的结构上也有一些独特的特点和机会。从学区房的溢价上看便能看出中国家长对优质教育资源高溢价的接受度。

为什么中国家长愿意给小孩付出这么高的成本让接受更好的教育呢?

两个字——焦虑。美国 TOP50 的学校每年平均录取率是 28%,而中国中国 TOP150 的高校却只有 9%。

那为什么中国家长费力想让孩子冲进 TOP150 的学校去就读呢?

还是两个字——焦虑。因为这直接关乎孩子毕业后能否获得高薪岗位。

中国人的焦虑直接往前传导到就业后的再培训、到考大学、再到 K12 阶段的学习。这也解读了为什么中国家长愿意为小孩的提分、升学付出这么高的成本。

虽然听起来很不幸,但不得不说,创业者只有充分理解教育消费中的刚性需求才能更好地把握这其中的爆发性增长机会。

即使在二胎政策的刺激下,中国的人口增长趋势在较长时间内看都会是比较平缓的。教育市场规模翻倍并不是因为人口增加,而是因为参培率的上升和教育产品的涨价。整个行业的客户数和客单价都在快速上涨,这是一个很少见的市场机会,在这个领域有资源和能力的创业者一定要好好把握机会,做出符合需求的优质教育产品。

02-还有诞生下一个新东方和好未来的机会吗?

新东方业绩的增长多多少少跟中国改革开放、出国留学人数激增这一波红利是高度吻合的。而好未来是吃了大家升学压力爆增的红利。

那么,今天的教育行业创业者可以吃到什么红利?

我们蓝湖团队的经验是:寻找即将发生变化的细分市场。当这个市场发生剧烈变化的时候,也往往是行业巨头没有注意或者节奏跟不上的时候,这也给了新公司成长的空间。

比如说,出国留学行业。

在这个细分行业中,我们看到了两个明显的变化。

一是,留学低龄化。留学生一旦低龄化之后就出现很多新的考试形式,这可能是新东方过去并没有做过的。

二是,留学科目的多元化。留学的专业选择开始变得多元化,相当一部分留学生选择文史哲专业,甚至和艺术相关的专业也越来越受追捧,比如服装设计、建筑设计、外观设计、工业设计等。

基于这样的变化趋势,蓝湖资本投资培诺教育和 SIA 国际艺术教育。培诺教育主要做英国 A-Level 考试的留学培训服务,帮助中国的高中生通过英国 A-Level 考试申请英国排名靠前的本科院校。而 SIA 则专门提供国外顶尖艺术类院校的留学申请服务,帮助学生根据每个学校的偏好有针对性地做作品集准备。

除了处在细分市场的爆发趋势之中,蓝湖资本投资培诺教育和 SIA 的第二个原因是,这两家公司的平均老师单产效率上非常可观。这个指标非常重要,因为教育市场非常分散重要原因是教育服务依赖于具体的人,教师质量是教学质量最关键的一环。如果一家教育机构要迅速扩张,师资力量则也需要线性增长。除去人数之外,教师的单人产出效率的指标也非常重要。教师规模化非常难,这也是为什么很多线下教育培训机构很难规模化运作。如果创业者能解决这个问题,势必可以打破传统教育发展的桎梏。

另外一个我们比较看好的一个赛道是少儿编程。中国的少儿编程教育比美国起步晚了好几年。这变化的背后有两股推力:

一是,国家教育体系的推动,比如在浙江把很多编程类的考试纳入高考科目。我们相信试点会有很大的概率成功,并且推向全国,届时,编程教育很可能从素质教育变成体系内提分的教育项目。

二是,IT 类就业的景气程度也决定了家长对 K12 阶段的编程教育感兴趣,家长的投入也在逐渐上升。尤其是针对 00 后的编程教育,孩子成长的过程是伴随着电脑、智能手机等各类电子设备,天然对电子化的事物接受程度要比 90 后高。

职业培训也是蓝湖非常看好的细分赛道。中国教育市场的不同品类中,职业培训是在线教育渗透率最高的,同时参加职业培训的人群以 85 后为主,对线上培训的体验、交付形式的认可程度比较高。

在职业教育这个赛道里,一个非常重要的信号是,很多职业培训公司已经做到十亿美元的独角兽体量。但今天中国绝大部分职业教育产品是围绕考证来服务的。但我们认为考证正慢慢成为过去时。随着中国劳动力成本上升和产业升级,接下来很重要的市场是带有实操技能的职业技能培训,通常也比较适合把教学体系打碎成知识点,以录播、直播或在校小班教学的方式进行。这是蓝湖定义的职业教育 2.0。

在我们看来,1.0 阶段的职业培训存在诸多问题,最核心的是大部分线下考证类培训教学质量非常不稳定。主要是由于考证是有周期性的,每年上课也就是这么三四个月的时间,因此大部分的考培老师是兼职上课,相比全职老师,教学质量稳定性很差。

但职业培训转向在线教育后,创业者可以用全职老师以优秀的教学体系和较高的教学质量用心打磨产品,从长期来说,存在颠覆 1.0 版本的机会。

03-教育行业将会大批量地产生独角兽公司

总结一下蓝湖资本怎么看教育这个市场:

第一, 中国的教育消费处在急剧爆发的拐点,很多的细分市场的需求还远远没有被满足。这是一个万亿级的市场,消费者的需求永远都在,远比大家想象的大。目前已有数不清的创业者,行业的爆发速度在加快。

第二, 创业者一定不能忽视今天中国人口结构和人力资源需求发生的巨变。比如说大部分蓝领就业人口,从制造业往服务业迁移,这些人怎么去适应在服务业里面的工作环境去获得新的劳动技能。所以,创业者一定要抓住变化的机会。

第三, 这也是个极度分散的市场。现在教育行业的状况非常类似于十多年的媒体行业。媒体形态从线下纸媒转到 PC、移动互联网,又接着出现社交媒体、视频直播类的媒体,这个过程中跑出了多家独角兽。蓝湖认为教育行业也会发生类似情况,线下教育培训机构会被搬到线上,在 AI 等技术的赋能下,线上的形式又会产生多种新形态。相信过不了多久就会跑出大批量的独角兽公司。

1 年前,我们还在谈论人工智能的前景。

1 年后,越来越多的人工智能相关项目开始落地,并产生巨大收益。

经历 2016 年的快速人气提升,到 2017 年的稳步成长,2018 年人工智能技术还能为哪些行业和场景带来惊喜?

在由中国人工智能资讯智库社交主平台新智元举办的 AI WORLD 2017 世界人工智能大会上,由北京大学信科人工智能创新中心主任雷鸣担任主持人,6 名一线投资人:蓝湖资本合伙人殷明、蓝驰创投执行董事曹巍、慈星股份副总裁、慈星机器人董事长李立军、高瓴资本集团合伙人洪婧、红杉资本中国基金合伙人计越以及蓝象资本合伙人宁柏宇一起深入探讨了围绕人工智能领域的三个关键词“变化”、“关键点”和“机会”。

核心观点

蓝湖资本合伙人殷明:

- AI 创业的机会,总结起来 8 个字:开源节流,提效合规;

- AI 技术没办法一蹴而就,需要所有人遵循基本的商业规律,耐心等待颠覆性技术能够达到商业应用的状态。

蓝驰创投执行董事曹巍:

- 不管是 to C 还是 to B 的行业,关键看人工智能技术是不是能够给用户带来显著的效率和体验的提升;

- 不要因为太多的巨头已经占据了市场上各个板块而产生畏惧心理;

- 小团队应该一边赚钱一边赚数据。

慈星股份副总裁、慈星机器人董事长李立军:

- 今年,AI 技术已经不是一个未来方向,而是开始落地产品化,并开始有收入;

- 现在是中国公司在人工智能领域赶超美国的机会。

高瓴资本集团合伙人洪婧:

- 很多时候人们会低估技术对未来十年的影响,但是有可能会高估技术对未来两年的影响;

- 创业者要避免“拿着锤子找钉子” ,要看能不能够很快地满足应用场景的实际需求。

红杉资本中国基金合伙人计越:

- 数据才能建立壁垒。重点是有什么方式能够产生更强的壁垒,然后将数据的积累转化成收入;

- 创业永远有机会,永远都能够推陈出新。

蓝象资本合伙人宁柏宇:

- 在教育领域里,人工智能总是试图替代老师,就像自动驾驶要替代司机一样,但到目前为止,人工智能仍旧只是为老师赋能的角色;

- 在高管制的、保障性的教育领域,创业者要能快速适应中国的商业环境。

关键词:变化

Q 雷鸣:从去年到今年,各位觉得在人工智能方向的投资和创业上有什么显著的变化吗?

殷明:我想从泡沫的两个维度来说一下我对这个行业过去一年的观察。

第一个维度是,中国跟美国很不一样的地方是甲方预算的特殊性,尤其是在视觉领域。比如中国政府在安防角度的预算,金融企业在人脸识别方面的预算都是远远优于美国同行的。其实视觉领域的很多公司实际的财务营收是非常好的。就今年来说,我们看到这些企业普遍的收入有两到三倍的增长,本身规模体量不小的公司以及很多龙头企业收入甚至接近过亿美元。某种程度上来说,这些公司的估值是得到了一定的支持。你很难想像在美国视觉领域出现好几家独角兽,但在中国这确实是发生了。

泡沫的另一个维度是比较好的、整建制的团队的高溢价在中长期内存在。比如一个团队既拥有顶尖学习框架的作者,工程优化的专家以及业务定义上的老手,这样一个在三个维度都有 A 级创始人的团队,很大程度上还是稀缺的。这些团队估值攀升的速度,也许没有办法短期地从财务角度去解释,但因人才的高稀缺度,这些团队在资本市场上能够长期得到投资人的追捧。所以我觉得在相当长的一段时间内泡沫还是会存在。

曹巍:去年,很多投资都是在非常原始、非常基础的方面,围绕听觉、视觉、触觉,再在这些方面深度地做一些 AI 方面的投资,以围绕科技项目为主。 但今年我们看到,大家开始思考软着陆了。这在整个基金的框架中是很重要的。有两个重要的维度——效率和体验。不管是在 to C 的行业还是在 to B 的行业,你的人工智能技术是不是能够给用户带来显著的效率和体验的提升?这是软着陆的重要指标。

李立军:最大的变化是去年是概念提得比较多,但今年是落地的比较多。从最近几个投资案例看,投资的额度是蛮大的,尤其最近几笔视觉领域的投资额度非常大。去年,人们看待人工智能更多的觉得有前景,是未来的方向。但今年,有些项目在一定程度上实现了产品化,并且可以挣钱了。

当然只是一个开始,我相信接下来几年的趋势是更更多人工智能项目落地。

洪婧:我记得去年也是同样在这个新智元的会场,我们几个投资人在交流的时候,我当时分享了一个观点:很多时候人们会低估技术对未来十年的影响,但是有可能会高估技术对未来两年的影响。所以我想分别从长期影响和短期影响的角度跟大家分享一下过去这一年 AI 投资方面的变化。

首先,长期来看,AI 对我们的生活必然会产生非常深刻的影响。在过去一年里,我本人就在硅谷试过好几个无人驾驶的汽车,至少在二三十分钟的时间里是没有完全司机参与的,完全遵守美国的交通法规。我们看到 AI 技术和应用确实是不断在往前跑的。同时,我们看到中国的创业者、科学家在全球的人工智能研发和特别是应用领域里实际处于非常领先的位置。

从大家经常会高估未来两年的影响的这个角度来看,去年我们也分享了一个看法,说中国的很多应用场景其实可能通过垂直行业来落地,或者通过跟大的企业、大的真实应用场景来结合的,也有可能有弯道超车的机会。因为很多大企业其实心态还是很开放的,对数据也没那么敏感。像我们投资的依图科技,除了安防之外也在跟金融、保险、电信、医疗场景结合落地,已经可以看到大量级的真金白银。

所以在这个领域中,一方面 AI+硬件可能会有很大规模的突破,比如自动驾驶、机器人。另一方面 AI+场景或 AI+行业解决方案,就很可能像当年的软件一样,可以一个行业一个行业地去解锁需求。但这个商业化的速度仍然慢于预期。所以从投资的角度来讲,真的还是需要大家有长期的耐心来支持他们去帮助中国的各行各业,去全面地应用 AI 的技术。

计越:去年大家投资的方向较散,一个方向会投很多家,以 Pre-A 轮、A 轮为主。今的趋势是,大家重点关注的一些方向基本上跑到了 B 轮甚至到了 C 轮。比如视觉、听觉这些方向,前三名已经比较清晰了,而且金额都不小。同时,我觉得可能在人工智能领域,针对底层技术的投资体量都非常大,包括芯片级的。以前真正核心的芯片,基本上都被美国公司操办的,中国公司还没有什么机会。但到了这个阶段我觉得中国公司的机会来了。

另外一个特征是人工智能跟传统产业或者垂直行业的结合。另外,在医疗方面,我觉得也有所变革。未来几年,谁是领先的公司会变得更加清晰。

宁柏宇:我们是国内首家专注于“教育+”领域的投资基金,聚焦“科技、互联网与教育产业结合”的早期项目。

在教育领域里,老师是最核心的环节,人工智能总是试图替代老师,就像自动驾驶要替代司机一样。但到目前为止,人工智能仍旧只是为老师赋能的角色,这种赋能体现在成熟技术在教育领域某一个细分场景得到应用。比如图像技术,我们投的两家公司都是通过图像技术来改变教学中的环节。比如试卷批改,这是老师每天要花费大量时间做的事情,而我们投的一家公司能够把试卷从扫描到批改完成只需一秒钟的时间,从主观题到客观题都能批改,最后给出一个合适的分数。这些技术已经在别的领域发展得比较成熟,结合学校的渠道资源就能形成商业闭环。

但是在教育行业应用的技术与通用领域的技术不太一样,它的用户数量增速受渠道摩擦力的影响,所以如果希望用户数量提速增长就需要找到痛点清晰的应用场景。比如蓝象投资的音乐笔记项目瞄准孩子练琴没有监督的痛点,通过人工智能技术识别你孩子在家里学习钢琴的情况,帮孩子进行钢琴的陪练。这个场景是音乐学习中非常主流的场景,所以用户增速很快。

关键词:关键点

Q 雷鸣:如果有一个人工智能团队来拿一个商业计划书找你,你们各个 VC 最看重的是哪些点?

殷明:我觉得今天大家在找行业或场景的解决方案时所看重的:

第一,要尽量远离大公司已经拥有比较良好数据基础的通用功能。比如机器翻译,广告推荐的算法。

第二,这些年很多投资方向越来越偏近于传统行业,从投资纯粹的技术慢慢转向投资技术赋能的垂直行业。比如说对自动化放贷领域,技术如何能够在金融周期性当中帮助企业更早地觉察风险和甄别新的资产类别。比如对医疗检测领域,你需要明白在整个医疗行业的链条里到底是早期疾病的干预和治疗价值更大,还是检测本身价值更大。我觉得这些也是创业者要想明白的事情。

最后,我们蓝湖认为,对一些颠覆性的技术是值得我们长期陪着创业者往前走的。比如我们去探索无人驾驶领域,蓝湖在去年 A 轮领投了自动驾驶技术团队 Momenta。但是我觉得投资人做技术路线的预测依然是非常危险的。我们看到 Gartner 技术曲线里面有几十个新技术术语,但每年都有 20%的技术从这个曲线上消失。学界结合研究机构的预测尚且只能做到这个程度,从财务投资人的角度预测更难。另外,很多技术是没有办法一蹴而就的。无人驾驶技术怎样用相对低成本的采集方式做高精地图的绘制,或者在和车厂配合提高驾驶控制环节的稳定性时,面临汽车行业较长的产品迭代周期,这都是是需要长期耐心的。这需要所有人遵循基本的商业规律,耐心等待颠覆性技术能够达到商业应用的状态。

曹巍:我们坚持做中早期投资,看新项目保持比较开放的态度。

第一点,我们会看团队的硬科技。硬科技分成两点,一个是交叉学科的创新,比如说过去大家都看重软件或硬件厉害,但是现在你如果仅仅是软件或硬件强,感知决策控制不好,没有厂商愿意跟你深度合作的话,还是跑不上路。所以软、硬件的综合能力开始变得前所未有的重要。比如,大疆是一个高度稀缺人才的团队,且有技术交叉学科的创新,又把硬件和软件揉在一起。我们也在找类似的方向,看人才的壁垒和未来是否有机会基于自己的平台更好地锁定数据。比如软硬件加上光学、区块链。

另一个是高壁垒的创新。人工智能分成两个阶段,第一阶段是云端,第二阶段是终端。目前很多的创新团队都在关注终端,假如一个在岗哨上执勤的干警,手里只有一个手机,我能不能让AI给他的手机赋能?他要解决的问题是能不能在路过的五十个人里把坏人挑出来。基于边缘和有限资源的场景下,你能不能够实现人工智能,并且给产业和具体场景带来非常深刻的改变?

第二点,软着陆。软着陆方面我们看的是需求和模式。这里面我们更关注的是模式。因为在模式方面,国内有很多的这样的传统产业或者细分的垂直领域,它并不是没有底层的数据把模型跑出来,而还在模式的建设上和方案上纠结。所以我们在选择这样的AI团队的时候,会关注它整个团队里面,除了我们说的很牛的大牛之外,有没有在咨询公司做过的成员?有没有在深度产业背景上,有方案整合能力和方案规划的能力?这其实是非常重要的。我们在很多项目上遇到的挑战就是这个团队技术很牛,但是到了产业环节上很难和真正愿意买单的人形成对话的窗口。所以我们觉得,优秀的技术人才,加上咨询公司背景或者产业背景的人才,再加上销售的人才,三位一体结合的团队,才是我们所需要的。

李立军:最重要的是看能不能落地。我们跟在座的几位 VC 不太一样,我们是一个产业资本,我们是做产业的,做工业自动化的。所以我们看项目更多期望未来这些项目能跟我们的产业融合。我们不光是纯粹的财务性投资,我们会考量团队如何把技术变成产品或生产环节上具体的实施方案。很多团队背景非常强,但更多的是偏学术或偏理论的,他们到产业化的过程会比较长,这可能就需要从中长期的角度去看技术落地的问题。

对我们产业资本来讲,我们也不是完全希望今天投了,明天就要有收益。因为它是有机会成本和时间成本的。但我们比较务实,会考虑它的技术在最近的两到三年里能不能有一些落地。当然我们也不排除一些相对早期的、面向未来的项目,但是比例上少一点。我们更多的还是希望能够找到有行业应用经验或有较高的应用技术能力的团队,这样的团队更接地气,能把他们的技术和理念变成产品。

洪婧:我个人给技术创业者的建议就是,避免“拿着锤子找钉子” ,要看能不能够很快地满足应用场景的实际需求。从投资人的角度,我们也要避免和创业者一起凭空想象所谓的应用场景。我们可以跟创业者一起去跟大的应用场景合作,一起去挖掘、去解锁企业的需求,希望能够真正帮助好的技术、好的产品更快地找到落地点。这个过程反过来也是我们投资尽调中很关键的一点。

计越:跟以前相比,今年投资和创业进入的门槛提高了。从投资的角度来说,大的方向会慢慢变得趋同,大家明白什么地方有价值,那些有价值的收入体现在哪。关键是在这个方向上,如何把重要的选手选中。我觉得接下来对资金的需求量也会变得非常非常多。

长期来看,数据才能建立壁垒。比如社交网络,数据量越大越全你的新客户越多,老客户的数据也在不停地积累。这就慢慢地形成了一个越来越高的壁垒。在数据的角度上,有什么方式能够产生更强的壁垒,然后将数据的积累转化成收入?这是接下来我们会重点考虑的,而不是仅简单考虑一个很牛逼的团队。

宁柏宇:在二十多个大的行业里面,教育与农业在信息化程度上排名后三位。所以我们要跟高大上的AI接口,我们在寻找创业者的时候会着重关注两点。

第一,要技术大牛,师出名门,比如我们投资的一维弦科技的创始人唐博维出身于世界级殿堂机器人实验室,导师是风靡全球的《超能战队》里大白机器人的原型发明者 CMU 的 Christopher Gatkeson 教授。创业者不仅需要有过硬的技术背景,还需要有对教育情怀的理解和认同。

第二,教育科技创业者要能快速适应中国的商业环境。因为教育是比较复杂的行业,它是高管制的、保障性的行业。所以想要在这个行业里获得商业成功,创业者必须迅速熟悉中国的商业环境。

关键词:机会

Q 雷鸣:小团队在人工智能领域还有哪些机会?

殷明:我们总结了八个字,就是开源节流,提效合规。我们蓝湖非常关注垂直行业的智能化改造。虽然每个行业的周期不一样,比如零售行业、金融行业由于数据基础好,可以直接做到应用层的产品化,而工业领域则相对考验团队定义问题和架构数据颗粒度的能力。投资人第一步需要扮演企业的咨询顾问。但最终能体现创业公司本身的壁垒的,无非是数据的质量,以及所呈现的最终产品形态(可以是软件),能够最终改变了企业工作的流程,很深地嵌入到企业运营之中。这些能形成壁垒的模式也是我们相对看好的方向和机会。

曹巍:我们坚持看产业的痛点,看你能不能“一边赚钱一边赚数据”。如果只赚数据,说实话除非是特别牛的大牛,现在还有很多机会。但是对一般的创业团队,还是希望能够找到又赚钱又赚数据的途径,并围绕自己的“小事情”,把平台的框架慢慢搭建通顺。我们相信很多边缘创新的机会不是大公司或成熟产业巨头已经完全想清楚的。所以有些东西是边打边看的。大家也不要因为太多的巨头已经占据了市场上各个板块而产生畏惧心理。

李立军:我觉得制造业足够大,行业足够多,还有很多机会。制造业需要提升它的效率,把品质做得更好,而人可以用得更少。而且目前中国以及东南亚地区很多制造业还是以人工为主。在这个领域,我觉得中国能把智能制造做好是有道理的,反而在欧美国家不太有这样的产业场景。不过,目前大型企业的智能制造,比如说汽车企业的生产智能化程度已经非常高了,所以我个人认为未来的机会在于中小企业如何通过智能制造的手段来实现柔性制造。包括现在正开始流行的 C2M,把客户个性化的需求变成生产厂家生产线上实时的生产,以减少库存。我觉得这方面是有很多工作可以做的。

现在是工业机器人的时代,很多环节已经开始使用机器人了,特别在制造环节。但是目前的工业机器人其实还蛮笨的,所有的动作都是要人去编程。在批量性的生产中,比如做大货的情况下它是比较合适的。但是 C2M 需要的是小批量多批次,怎么样能够让机器人适应这样的环境,通过人工智能的手段来去实现机器人控制的闭环?现在已经有这样的趋势,也有这样的应用案例,比如把机器视觉应用到工业场景里面。早期可能只是通过机器视觉做定位、检测和测量,但是现在已经有很多团队在尝试利用深度学习的方法,训练机器人自主的学习。我认为这可能是一个比较大的机会,特别是对于小规模的初创团队而言,大有可为。

洪婧:我觉得现在还是有非常多的创业机会,AI 创新才刚刚开始。如果说中国制造已经成为全球的领军产业,那么中国 AI 以后一定是全球领军的。现在只是因为很多创业者是技术背景的,不是很了解行业,所以有一个摸索的过程。但是如果能够找到好的行业,深挖下去是有非常大的潜力的。可能某种意义上 AI 公司要准备好把自己从 AI 公司做成软件公司,最后做成行业解决方案公司。最后可能大公司不见得是通用型的,这需要大家一方面心存高远,另一方面要耐得住寂寞,只要肯在一个行业里深挖机会还是非常非常大的。

计越:我觉得创业永远有机会,永远都能够推陈出新。首先还是继续我以前的说法,在能够持续获得数据的方向上还是有机会的,这样的机会在其他一些行业还是能够找到的。其次,假如创业方向还不清晰,我们就看创始团队背景,比如 BAT 出来有 AI 相关的背景经验的团队。

宁柏宇:教育行业足够大,里面的痛点特别多。所以人工智能和四万亿的教育产业结合一定会有很大的应用场景。

雷鸣:总结起来,人工智能其实机会还很多。关键是要技术脚踏实地地落在应用上,积累数据产生价值。我认为两个方向可以考虑:

第一,更加具体的或更加长尾的机会,比如刚才讲的工业、农业、教育。不是只要有自动驾驶技术,整个运输业的问题就解决了的。

第二,我觉得要考虑 to C,就像互联网起来之后,最终的巨头全是 to C 的企业。To B 的没有非常大的企业,基本上是大的 to C 企业的十分之一。所以要考虑人工智能在 to C 上到底能有什么机会。To C的机会一般会稍晚,90 年代互联网就开始了第一波创业潮,但 Facebook 是在 2004 年,也就是第一波创业潮的十年后才创办的公司。我认为人工智能未来的机会是逐步展现的,绝对不是两年就被做完了,没有机会了的。

这些方向值得大家去不断地思考和探索。现在还是人工智能创业的黄金时期,也是投资的黄金时期。

(为最佳阅读体验,对主持人和嘉宾的发言有所删减)

伴随着人工智能的进步,很多行业都带着它的 DNA 开始落地,尤其是自动驾驶。而这也吸引了一众投资人揣着大把好奇心和金钱涌入其中, 蓝湖资本合伙人胡磊便是其中的一位。

作为新一代研究驱动的风险投资基金,去年 11 月,蓝湖资本曾主导了自动驾驶公司 Momenta 的 500 万美元 A 轮融资。

蓝湖资本合伙人胡磊对无人驾驶领域抱有乐观态度,在他看来,“自动驾驶是除了医疗、金融与安防之外,未来最有想象空间的领域。它将从根本上改变人们的出行方式,解放了人们的双手,有更多的时间来娱乐休闲。同时,考驾驶执照的需求不复存在,触犯道路交通法的事件也不会出现;购买车辆的需求也会减少,道路上的车辆利用率将会提升,停车场的数量锐减……而这些都会对社会的经济结构产生深刻影响。”

胡磊觉得,无人驾驶最终落地带来的好处远远不止上述那些,“对于 Uber 和滴滴等出行平台来讲,目前的打车费用有 3-4 成的是驾驶员的酬劳,而无人驾驶应用到出行平台,驾驶员的角色将彻底消失,薪资这部分节省了下来,出行的成本也会随之大幅下降;对物流电商也是一大利好,不仅免除了司机的雇佣成本,并且提升了运载效率,用户的购物体验可以更上一层楼;对传媒行业的好处是,人们通过移动终端浏览内容的时间更多,内容生产的批量会增加……”

目前,在无人驾驶这条赛道上的机会主要有为两个:提供视觉处理方案,还有是以激光雷达为代表的传感器生产。

实际上,胡磊最看重的首先是,创业公司对市场的判断是否准确,例如“目前的市场是否需要这项技术,技术发展正处于什么阶段,成熟的周期是多长”。其次,创业团队是否获得客户的认可,“大部分 AI 领域的创业公司还是 to B 的产品,这就要看创业公司是否有足够的客户、技术研发等方面的积累。”

行业内把无人驾驶技术看做车辆的“大脑与四肢”。前者是识别和计算的“软实力”,这是传统车企欠缺的部分,“譬如在美国(无人驾驶)并不是底特律来引发的,反而是利用硅谷的技术和人才储备实现的,这对于创业公司和互联网公司的发挥空间更多”;而后者如何去指挥车内的机械电子部分,确保车辆作出符合逻辑的动作,则是车厂和配件商(Tier 1)比较擅长的。

但实际遇到的情况是,传统车企和 Tier 1组成的体系相对封闭,并不愿意再引入其他的新合作伙伴,所以对于创业公司,与车厂进行合作是一件非常困难的事情,毕竟车企对安全和性能要求很高。尽管目前无人驾驶初创企业如雨后春笋般增长,但作为新兴行业,在这条赛道跑起来的难度很大,如果比做登山,这绝对是大部分人难以逾越的喜马拉雅,而且竞争环境对创业公司更加残酷,最后市场上的存活下来的公司可能屈指可数。

尽管车企相对保守,可对于做解决方案的创业公司来说,传统车企留给他们的机会大体是公平的,“车企将整套技术植入到 10 台车和 10 万辆车的成本是一样的,这时候拼的就是技术本身,谁能够做的更好,谁就有可能屹立不倒。”

胡磊表示,无人驾驶技术的进入门槛较低,但若要做好相对困难,“图形识别以及围绕智能驾驶的基础性算法都是开源的,通用性更强,针对中国道路的驾驶需要更多定制化的地方,车辆处理突发情况的速度要快,芯片的运算功耗不能太高,仅将这两方面优化好就非常不易。”

在技术方面的理想思路是,“当车辆开过来,摄像头以 30ftp/s 的帧速率采集图像,然后对每张图像进行处理的效率挑战很大。”因此,创业公司通常着力解决这两件事:第一,机器需要在采集的海量图像中,如何快速识别出道路交通出现异常的图像。第二,一旦识别出异常情况,车辆需要采取什么措施。

汽车从研发到落地销售的周期一般是 5-7 年,所以即便创业公司与车企成功“联谊”,一两年内实现造车的概率基本为零。所以,考验创业公司的,“是能否在车企的早期研发阶段,赶在技术定型之前,成功介入其中”。而后,车辆一旦进行量产,预示着创业公司“回本”的好日子到来。每年几十到几百万辆的销量,在车辆迭代改款前的 4-5 年事件内,都可以保证创业公司稳而优的收益。

现阶段,早期的无人驾驶是一个艰苦卓绝的漫长磨砺。但胡磊相信,基于中国汽车工业的急速发展,国产车厂在迅速崛起,大家都想借着电动汽车和无人驾驶来实现弯道超车,所以创业公司的涌入,也是顺理成章的事情。

此外,胡磊认为我国政府部门在政策制定方面越来越有前瞻性,愿意承担风险,不再那么保守。

胡磊强调,当前政策确实不允许无人驾驶车辆上路,是由于技术尚未成熟,但从产业方向来看,无人车与我国基础工业紧密相连,所以,国内汽车品牌未来很可能会借助无人驾驶车辆打一场翻身仗。所以,上升到国家层面的角度,这是一件意义非凡的事情,政策是不会给这件事情拖后退。

另外,从过去科技行业实践历程来看,很多事情的确是比政策先行一步。从早先的视频网站再到现在的移动支付,都是做到了一定规模倒逼政策,这从侧面说明,“我国的政策环境是有弹性和包容性的。”

在无人驾驶技术的成熟度上面,中国想要追赶上美国的脚步。一是靠能和美国比肩的人才储备规模,二是靠中国连续8年稳居全球第一大汽车市场,这也是得天独厚的另一优势, 特别是国产车在15万以下的入门级车型中,占据的比例越来越多。“这与将当年国产家电、手机、电脑品牌替代进口品牌的情况相似。”

而且,国产自主品牌对采纳新技术的接受度较高,并不像大众、丰田的保守思路,“比如你这个东西有没有跑够 100 万公里,当然国内车厂也有一条严格的筛选机制,但只要过关就敢用。”这种相对激进的做法也是中国做无人驾驶的优势之一。

尽管如此,中国的道路环境对无人驾驶技术的考验更强,涉及到道路拥堵状况、驾驶行为规范、道路标记的完整度等,都是低于发达国家水平,特别是中国的高精地图数据比不上欧美发达国家储备量,数字化的基础测绘数据也不够丰富。这些问题都是创业公司需要攻克的难题。

作为投资人,胡磊在过去与技术型公司接触的过程中发现,公司要在无人驾驶技术的创业路上长跑,有两个关键点:

一是在技术上舍得投入,要把资金花在引入关键性的技术人才;

二是即使是技术型公司也需要对市场有敏锐的感知,要找离市场和商业应用较近的场景落地。

最终都是为了让公司能够拥有长久的发展。

9 万亿元。

这是中国统计年鉴给出的 2017 年中国教育市场总规模的数字。

而即便是火热的文娱产业,2020 年才有望达到 1 万亿元。

教育一直被视为一个大产业。2013 年开始,随着民众对教育多元化的需求迅速上涨,教育培训机构也高速发展。

一线的投资人会如何看待延续至今的教育创业热潮?历经互联网、移动互联乃到人工智能多个阶段的洗礼与冲击,教育产业的商业逻辑又发生了怎样的变化呢?教育企业排队出海 IPO,行情会持续多久?2018 年教育行业还会有哪些细分机会?

本周一,受第二届『校长邦 2017 TOWER 教育创新大会』的邀请,由桃李资本合伙人姚玉飞主持,蓝湖资本创始合伙人胡磊、真格教育基金创始合伙人葛文伟、创新工厂投资总监周家骏和光大证券教育行业分析师刘凯一起深度讨论了以上话题。

核心观点

蓝湖资本创始合伙人胡磊:

- 人们对教育的投入正在经历“消费升级”。

- 这一轮教育公司集中 IPO,是把较为成功的教育企业放在聚光灯下让大家看到资本放大的效果,2018 年会有更多的创业公司和资本涌入。

- 不管是为学校提供智能化、科技化、在线化方案的技术公司,还是过去走线下现在拥抱互联网的机构,只要有好的实施方案,都会受到投资人关注。

真格教育基金创始合伙人葛文伟:

- 这一轮教育的投资热潮来自于两个趋势:一个就是人口年轻化。一个是资本的避险趋势。

- 这一波热潮跟上一波热潮一模一样,90%要阵亡,10%回报还不错。

- 教育赛道已形成“二元双维多格局”。

创新工厂投资总监周家骏:

- 教育是扛经济周期的行业,值得长期布局。

- 未来 K12 线下培训机构不管在 A 股,还是在港股和美股都有机会

- 2018 年会赌三个方向:早教中心、兴趣类培训和职业教育培训领域出现平台模式的机会。

光大证券教育行业分析师刘凯:

- 2016 年是教育行业资产证券化的元年,而且资产证券化的趋势可以维持。

- 对于大多数教育机构来说,至少对于非学历培训类资产、学历类非义务教育的资产一定是可以 IPO 的,这在未来应该是很长周期的趋势。

Q 姚玉飞:今年我们看到一个现象,过去主要看消费的主流 VC、PE,纷纷都开始看教育相关的项目,这是什么原因驱动的?

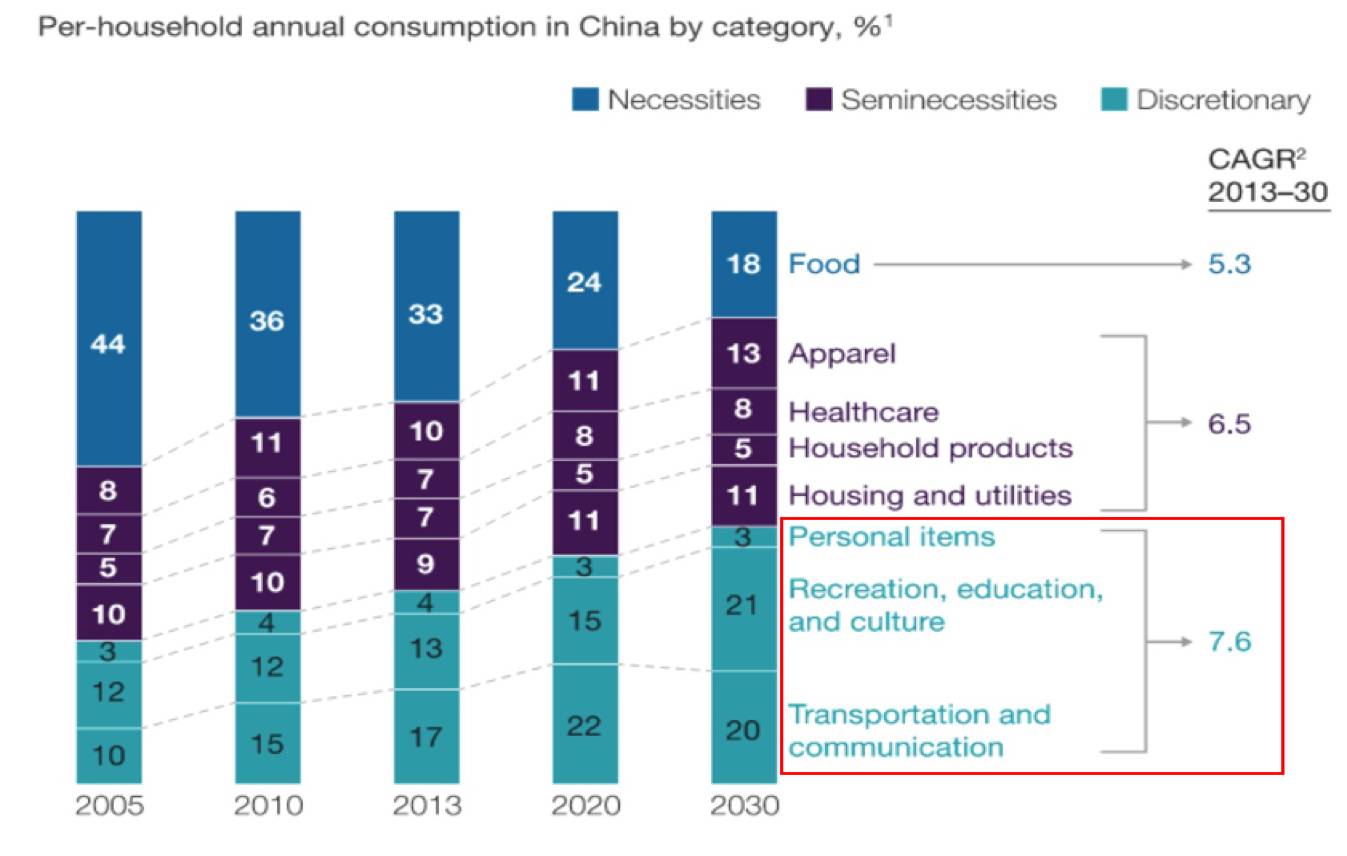

胡磊:这里的原因既有我们蓝湖团队对消费环境由上至下分析得出的判断,也有自己作为消费者的体会。我们蓝湖过去花很多时间投资消费互联网。过去我们团队一直在思考——未来,中国消费增长的红利到底会出现在什么地方?

中国消费在去年年初的时候正好是全行业的低谷,一些消费品类,如瓶装水、泡面、牛奶、啤酒都不涨了。大家都在担心中国 GDP 的增速放缓,这是个巨大的危机信号。

但在消费品类里面,有一类消费是涨的特别快,我们把它起了一个共同的名字叫体验式消费,包括娱乐、旅游、教育。

这和个体体验是一致的。我们家里的大头支出除了两次出国旅游都花在了小孩教育上。身边的朋友也是如此。可以说,大家在教育上已经完成了跨越式的“消费升级”。

在 2003 年到 2013 年间,我国出生人口一直在 1600 万上下波动。但即便如此,教育行业也在快速增长。这说明,第一,教育行业涨价;第二,参与教育培训学生人口占比提升。这对于教育行业的从业者和投资者都是巨大利好。

从上到下,从下到上分析之后,我们团队就义无反顾投入教育行业当中。我不觉得消费升级是阶层固化,特别和互联网教育相关,互联网某种程度可以让教育更加公平化。

葛文伟:教育的投资热潮来自于两个趋势:一个就是人口年轻化。一个是资本的避险趋势。

我是 2007 年开始做教育投资的,那一波的教育热潮中有 7000 多个项目拿到投资。这一轮投资热是 2013 年开始,到今天为止依然保持热度。这两轮有相同点,都是因为当期整个经济形势不太好,有许多不确定性,比如 2007、2008 年的金融危机和这一轮的各种黑天鹅事件。大家希望在不确定事件中寻找确定性。这就是为什么最近美股的教育板块估值很高。因为在美国经济周期波动里,变动率比较大的时候,主流的资金都会去教育板块规避回报的不确定性,因为教育投资是抗周期的,有一个说法叫做 15 度仰角,30 年永续经营,教育板块很大但很稳。

这一轮增长变化中,技术变量是基础。过去的教育行业里面十年是出不来独角兽,我们持有红黄蓝教育十年,十年时间也做不了一家独角兽。但是因为技术的变量导致这个领域里面出现成长性独角兽的可能性变大,这也是为什么真格从过去要摆脱教育标签,主张早期投资的 TMT 全赛道到现在又专门成立真格教育基金专注做教育的全周期的原因。但我们自己对教育的判断和认知跟其他基金都不一样,因为我们从那走过来的。过去十年时间里面,包括 2007、2008 年热潮,主流基金都在教育板块挂过。那一轮热潮只成长出了两家公司——新东方和好未来,其他基金都没有赚到回报。这一轮我们还是担心会发生这样的情况,所以我们出手有自己的节奏。

周家骏:首先,创新工场将教育视为扛经济周期的行业,值得长期布局。K12 课外培训有 5000 亿的市场规模,我们既看到很多尝试在线教育的创业公司,也关注到有口碑有声望的线下连锁培训机构。它们的商业化路径更直接,收入与利润的规模也更大,加上民促法的颁布,我们会以新的视角去洞察这类线下培训机构。

第二点,从投资角度而言,过去线下 K12 培训机构难以获得风险投资,因为难以估算基金的退出周期。但如今,我们相信未来不管在 A 股,还是在港股和美股都有机会。

最后,我们喜欢看趋势演变,像在座的胡磊老师、我们工场的管理合伙人汪华,还有其他不少基金合伙人的小孩都在课外培训,且花费较多。这也让管理合伙人们有切身的用户体验。

Q 姚玉飞:去年以来,K12 教育领域的公司,如睿见教育等,陆陆续续在美股、港股上市。最近看到是区域性的 K12 公司(上海本地的一家机构),应该很快也要 IPO 了。你们怎么看待这一波 IPO 周期?它会是持续性的还是会是比较短的行情?

刘凯:这个周期是持续的过程,我在去年 3 月份写过一篇报告,最核心的观点是 2016 年是教育行业资产证券化的元年,而且资产证券化的趋势可以维持。现在教育行业有特别多的细分赛道,不同细分赛道细分公司和行业发展阶段不一样。对于大多数教育的细分行业来说资产证券率特别低,很多公司利润体量是过亿量级的。之前在A股没有任何一例案例是培训机构的 IPO,之前的案例都是上市公司现金收购和发股并购。大部分的学历类民办学校,最优选还是港股市场。

作为参照系的好未来是什么水平呢?现在市值是 180亿。2019 财年的动态市盈率是 60 倍。这是特别吓人的数字,等于是有一个龙头标杆公司告诉大家,“K12 的资产就值这么贵”。而在 A 股市场,类似培训类资产的动态市盈率可能今年只有 40 几倍,明年只有 20 几倍,美股比 A 股贵好几倍,对培训类资产来说,自然有部分机构的选择就是美股 IPO。

从结果来说,我特别认同胡老师和葛老师的观点,教育行业是可以看未来 N 年的产业,但是在这么巨大的产业,资产证券化特别少。对于大多数教育机构来说,至少对于非学历培训类资产、学历类非义务教育的资产一定是可以 IPO 的,这在未来应该是很长周期的趋势。

Q 姚玉飞:2017 年已经快到年末,对于 2017 年-2018 年的教育行业,大家有什么投资偏好?

胡磊:我觉得涌进教育行业的资金会越来越多,现在看到 IPO 的教育项目里,包括刚才提到的四季教育、精锐教育。把这些比较成功的上市教育企业放在聚光灯下会让大家看到资本放大的效果。我相信后续创业者也会涌入市场,资金也会跟进来。

最近人民币市场募资增速,基本上从 2014-2017 年,VC 中早期的募集资金每年翻一倍,这在世界其他任何经济体都是泡沫,但我们体量非常大,还是可以消化。2018 年,我相信投资热度和创业热度还是会继续。站在投资角度来讲,我觉得投中高质量标的的难度越来越大,特别是像刚才提到的很多公司都是和 K12 和考培相关的。这些公司虽然成功是在今天,但是他们基本上都是 8 到 10 年的公司,课程和师资体系的积累不是一朝一夕而成的,都是需要很长的时间,所以留下好的标的越来越少。

我听说有 PE 机构找了咨询公司把全国 20 多个主要发达省份核心线下教育机构都列好了,还专门列了条件,要找创始人最好是 35 岁以下,不要超过 40 岁,能够拥抱互联网,拥抱科技的公司去上门拜访。从技术的角度来看,直播、AI 等技术的发展,让教育在线化和智能化的热度持续高涨。

但对于单体的公司来讲,线下教育本质来讲还是一个增长不那么快的行业。所以投资人,尤其是早期投资人的耐心不是那么足。大家想看到公司每年三五倍的增长,只能看教育和科技手段相结合的项目。不管是为学校提供智能化、科技化、在线化方案的技术公司,还是过去走线下现在拥抱互联网的机构,只要有好的实现方案,都会受到投资人关注。

葛文伟:从趋势来讲,对创业者是好事,因为钱多,各个品类都有机会拿到钱,而且是越来越多的趋势。而更多创业者进来,对投资机构也是好事,意味着可以看到更好的标的。但从回报率讲不是好事,因为项目越来越贵。而且我相信这一波热潮跟上一波热潮一模一样,90%要阵亡,10%回报还不错。从真格的逻辑来讲,我们愿意跟时间做朋友,因为我们已经做了十年时间,我们愿意持有重仓,我们所看到的选手是符合真格的投资逻辑的,我们不太会像撒胡椒面一样去看。

对于赛道的看法,我们将其称为“二元双维多格局”。“二元”是指中国当今教育消费的格局分成了家庭年收入在百万的精英阶层和家庭年入在 20 万的中产阶层,这两个阶层都有孩子的教育焦虑但对教育服务的选择绝然不同,就有所谓的教育培训鄙视链,比如精英阶层会选择马术、美式橄榄球培训,而新新兴城市中产会选择中低端的机器人、美术培训等;“双维”是指出现了在线和传统线下培训两个维度的市场,一些领域率先进入在线化,但庞大的二三线市场的红利崛起,让传统线下培训依然需求强劲;“多格局”是指今天有直播和知识付费的格局,它超越了典型的教育范畴。今天我把教育、出版、传播三者合在一起看,傻傻分不清,我们对于市场的判断就是因为直播技术跟其他新技术的引入使得教育培训这个范畴被大大扩大,可能涉及的范畴很多,我们愿意等待,但是对于基金不是好事,我们压力更大了,要跳出传统的教育市场观念来看待这个新崛起的物种。

周家骏: 明年在教育领域的布局,我这边有三个重点关注方向:

第一,关于早教中心。受二胎人口红利的影响,80 后、85 后的妈妈们更愿意在教育领域花钱。早教中心的升级趋势是必然的,现在大多数还是 1.0 和 2.0 模式(所谓 1.0 模式,就是过去小孩放在托儿所,只是帮忙看孩子而已)。现在 2.0 模式虽然逐步融入了授课内容,但体系化不够,我的同事专门去了台湾对其早教中心进行了实地考察,也了解了日本市场,这些地区的一些优点将来都会被国内大陆地区所借鉴、甚至超越。

第二,兴趣类的培训。比如网球、篮球、棒球,Steam 类培训,但大家会发现很多兴趣培训不是刚性需求,有的离商业化还有距离。像钢琴/音乐、国文/语文类更贴近些家长与孩子需求的发展更好,我们想投资类似这样的兴趣培训品类。

第三,职业教育培训领域出现平台模式的机会。目前在 K12 培训中出现平台的几率真的是太少了。但为什么我们认为职业发展培训可能会出现一个平台型公司呢?职业发展培训市场大比 K12 培训的市场规模更大,但职业发展培训的市场切割要分散的多,如:公职人员考培、银行/会计/金融考培、IT 技能培训、各类蓝领技工培训等;另外,成人自我管理能力要强得多。今天在文娱与教育相融合的领域出现了平台级的公司,比如罗辑思维的“得到”。那么,在职业培训教育上,是否也能出一个平台?这是我们正在期待发生的事儿。

刘凯:教育行业很多细分赛道,每个赛道都有很多投资机会和发展动力,所以赛道可能不是那么重要。我这边看好的两个细分领域:一是全年龄段的线下培训,二是跟科技深度融合的细分领域。

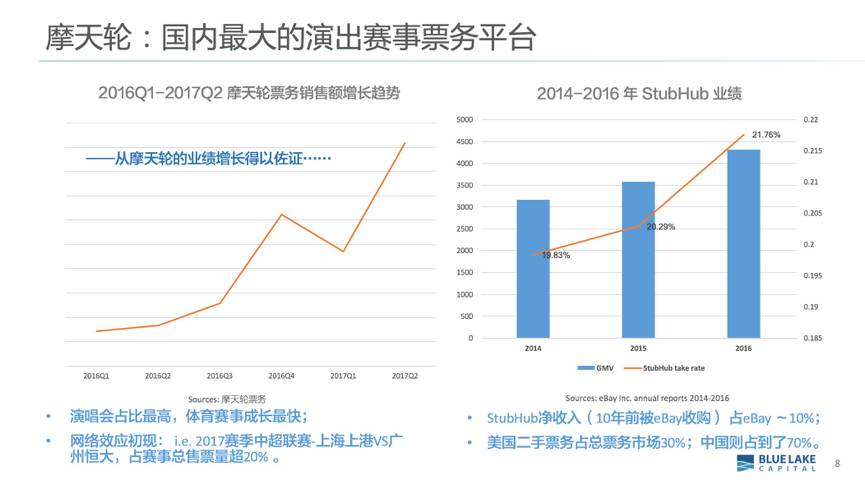

近日,演出票务交易平台摩天轮演出票务网(以下简称摩天轮票务)宣布完成 2500 万美元的 B+轮融资,本轮融资由启明创投、普思资本共同领投,蓝湖资本等原有机构股东全部跟投,冲盈资本担任此次融资的独家财务顾问。自此摩天轮票务 B 轮累计融资金额达 4000 万美元,这也是互联网演出票务平台史上最高金额融资。

摩天轮票务方面表示:此轮融资将继续用于产品和服务的优化,向用户提供更好的购票体验,帮助更多人以更低价格走进剧场,享受现场娱乐的魅力。

摩天轮票务成立于 2015 年 7 月,定位于撮合产业上下游的中介平台。平台将主办方、各级票务公司、个人闲置票等票源汇聚在平台上,通过“多渠道供票低价优先”技术为消费者自动筛选价格最低的门票方案,让用户在更短的时间,以更低的价格,买到想要的演出票。同时,摩天轮票务还通过卖家实名制、限制最高价、技术防炒票等多项手段加强平台规范化运营,从源头保障消费者权益。作为一个交易监管方和让用户服务体验更好的第三方,摩天轮票务还提供鉴定票品真伪、快递配送、售后客服、现场取票等服务。

作为上轮的领投方,蓝湖资本创始合伙人胡磊表示:“我们认为中国线下文娱市场潜力是被低估的。摩天轮票务以丰富的折扣票、高效地流通方式极大地释放了观众的需求,在过去半年交易量增长迅速。我们估计,中国现有的线下体育市场只有电影市场的 1/20,演出市场也只有电影市场的 1/3。对比美国甚至韩国和日本,差距非常巨大。我们相信,中国线下文娱市场有望复制中国电影市场过去 10 年 20 倍的高速增长奇迹。摩天轮也将借此成长为国内最大的演出赛事票务平台。”

作为一个中介平台,摩天轮票务不仅让票源方根据市场需求灵活、及时的调整报价,还让用户以更具性价比的价格买到演出票,大幅提升票务市场流通效率。创办 2 年来,摩天轮票务累计卖出演出票超过 250 万张,其中 92%为折扣票,累计为用户节省购票费用 1亿+。有数十万用户因为折扣优惠而决定观看某场演出,带动演出上座率普遍增幅在 15%-20%,极大的提升了用户观看演出的意愿和积极性。在帮助主办方提升整体票房收入的同时,扩大了演出的社会效益。

伴随消费升级浪潮,中国演出市场正在蓬勃发展。文化部副部长项兆伦在刚刚结束的十九大上透露,2013 年至 2016 年,全国文艺演出(不含体育赛事)观演人数年均将近 10 亿人次。 有业内人士表示:演出这种形式的线下娱乐方式,对于 60、70 后来说,是奢侈品。但对于年轻人来说,更多像是生活方式,现在的演出增量主要体现在越来越多年轻群体上。据中国演出行业协会发布的《2016 年中国演出市场年度报告》显示,2016 年我国演出市场总体经济规模达 469.22 亿元,2017 年将突破 500 亿大关,同样不包含高速发展的体育市场。

作为新一代互联网演出票务平台,摩天轮票务“后来居上”,凭借创新海量折扣票的平台模式成为互联网演出票务市场的佼佼者。进入 2017 年,季度交易额更保持了 50%的高速增长,Q3 交易额达 1.4 亿元。以摩天轮票务完成 B+轮融资为分水岭,中国在线演出票务市场完成洗牌,形成以大麦为代表的传统票务平台,和以摩天轮票务为代表的新一代互联网票务平台两级互补的新格局。

下班时间分享一个好消息。

刚刚(10月16日),蓝湖被投企业 Momenta 宣布获得由凯辉中法创新基金领投,GGV 纪源资本参投的 B2 轮融资。

作为中国领先的视觉识别无人驾驶技术提供商,Momenta 的核心技术包括基于深度学习的环境感知、高精度地图和路径规划算法等,同时也能够为客户提供 L3-L4 高阶段自动驾驶解决方案及衍生出的大数据服务与产品,包括实时车道线/路沿检测、可行驶区域检测、3D 车辆检测、人体特征点检测等多种 SDK,不仅可以检测轮廓,还可以识别出关键特征点,从而更好地理解和预判人体/物体的运动轨迹,打造真正的自动驾驶大脑。

作为 Momenta 第一轮融资的领投方,蓝湖资本合伙人胡磊认为,Momenta 团队的表现超出预期。他们的技术已经被多家知名整车制造商应用,这也印证了蓝湖最初的判断——Momenta 所拥有的世界级技术原创力能让其在竞争者众的无人驾驶技术市场中胜出。

而此轮融资将会进一步加速产品落地和研发高频刚需场景的 L4 无人驾驶技术。同时 Momenta 还会持续吸引 AI 方面的高技术人才。

成立于 2016 年 9 月的 Momenta,创始团队由来自清华大学、微软亚洲研究院、商汤科技等高级 AI 人才组成,包括图像识别领域广为应用的框架 FasterR-CNN 和 ResNet 的作者、ImageNet 2017、ImageNet 2015 和 MS COCO Challenge 2015 多项比赛的冠军、美国国家数据科学碗亚军等人才,为公司建立了深厚的技术壁垒。

目前,Momenta 已经与世界多家知名整车制造商建立了良好的合作关系,戴姆勒集团和蔚来汽车也是 B 轮的投资方;在 9 月下旬,Momenta 还成为了百度自动驾驶开源平台 Apollo1.5 版本的首批合作者,数日便完成了从外部硬件组装、到软件的安装及测试、再到实际上路测试。

当更多的媒介形式承载了内容,书就不止是内容的载体,也成了更多场景的“入口”。周末的书配咖啡,再加上几只软萌的猫,构出了都市青年们最“安逸”的生活场景。

读书已然成为一种生活方式,伴随着的是用户把阅读习惯迁移到线上等更多场景。当我们开始追求更好的阅读体验时,围绕读书的配套服务就被放大了需求,自然也受到了资本的青睐。

以社群为入口,围绕读书提供阅读和知识服务的「有书」已于今年 7 月份完成了 8000 万元的 A 轮融资,华映资本领投,钟鼎创投、蓝湖资本、梅花扬世跟投。此前,有书曾在 2016 年 6 月完成了梅花天使创投的 700 万元天使轮融资。有书创始人雷文涛表示,本轮融资主要会用于线下读书会的地方推广、社区的运营以及技术的投入。

成立于 2015 年 12 月的有书是一个“领读平台+共读社群”。前者提供好书单+专业内容领读,旨在帮助用户寻找优质内容;后者提供阅读场景和互助交流的场所,旨在养成用户阅读习惯。

对于读书这件事,用户的痛点太过明确:

- 读书前缺好书单;

- 读书时缺好目标;

- 读书后缺好沉淀。

创始人雷文涛表示,“做读书的项目很多,但大家往往只切中其中一环,而读书其实是一个连续的过程,任何环节的缺失都会影响阅读习惯的养成,所以有书要提供的是基于社群基因的完整读书方案。”

这套完整的阅读方案包含着:一套全年 52 本书的完整书单(每月一个主题,用户推荐,编辑整理确定)+每日一更早晚拆书领读+每日早晚的学习签到及每周一篇的读书笔记+社群互动以及有直播的达人分享。

从产品形态上来说,有书包含了:有书公众号+公众号矩阵+有书共读 App+有书共读社群的立体服务体系,希望利用社群和其他内容之外的东西更好的落地阅读知识服务。据雷文涛介绍,目前有书的公众号粉丝超过了 1200 万,矩阵粉丝量也超过了 1600 万。用户画像上,女性用户占比超过 70%,80 后占比超过 50%,本科学历超过了 70%。

读书与运动一样,是个不会衰老的需求。早在探讨下一个重要的流量入口时我们就发现,以读书为代表的学习性社群是最容易被激活且具有高活跃度的流量。

对于有书而言,其最有价值的一环正在于利用共读模式沉淀出的自组织读书社群。简单来说,社群提供了阅读场景,实现了用户阅读习惯的养成和知识的获取;更深层次的是更快速直接的实现了读书后的价值输出与沉淀,促进了基于文化消费的二次生产出有价值的 UGC 内容。

目前,有书已经建立了超过 10 万多个的微信社群,共读群用户 600 万+,线下同城共读会的运营模式也已在 5 个城市成功打样,开始向全国推广。

如何运营用户自组织的社群?情感和社交的维系要比单纯的内容稳定很多。雷文涛也有一些具体的方法论:组织架构明确;目标诉求清晰;建立实际场景;增加激励、提高互动、促进分享的众包模式对于促进用户深度参与、维系粘性具有重要意义。

除了图书共读外,有书拓展了知识付费的内容。推出了包含了英语、国学、新知在内的有课(精品共读课程),也开通了有直播板块来增加互动和沉淀内容。

除了课程付费之外,有书的广告和电商也是部分收入来源。电商方面,有书分为两块,一部分主要提供文化产品的衍生品收入,另外就是电子书和图书的销售收入。目前,有书的月营收已超过 500 万,主要来自于知识付费收入,累积知识付费用户近 20 万。

团队方面,有书目前有 130 余人。创始人雷文涛是连续创业者,是国内第一批在线教育从业,曾就职北大商学网和北大在线;也曾曾创办美好生活网和英才实验室等项目。

两年前,韩国男子组合 BIGBANG 在上海开演唱会。

当时经营广告公司的任小雁想买 3 张票送给客户,她以为花钱买票不是啥难事儿。当时,上票务网站看了看,没有票;周围朋友问了一圈,也不知道在哪里买。

经朋友崔杰夫建议,她才从黄牛手里买到票,一张 1600 元的票,友情价拿到手 2800 元。「如果没有二级市场,外面买不到票,遇到黄牛漫天要价,你怎么办呢?」崔杰夫说,「你问三四家,这个加 800,那个加 700,最后买不买得到就看你的运气了。」

顾客买不到票,而制作方抱怨门票销售困难。

根据中国演出行业协会发布的报告,2016 年中国演出市场规模达 469.22 亿元,比 2015 年上升了 5.07%。恒源祥戏剧制作人俞某说,越来越多的演出,越来越多的屏幕,不断兴建的场馆……每个制作人、每个团队都在想尽办法吸引观众的注意,门票销售却总是很愁人。

一次聚会,崔杰夫和任小雁提到买票的事,大家认为标准化的东西应该方便快捷,如果那么麻烦,说明渠道有问题。

问题就是机会,崔杰夫和任小雁开始捣鼓起来。可演出行业的几位大人物都不看好他们,有的还说「这个行业太深了,两个书呆子,一个只管宣发,一个只管技术,根本做不了。」

36 岁的崔杰夫是上海人,在摩根士丹利做过六年技术。2015 年,他开始创业,承接App的外包项目。

2015 年下半年,他和任小雁等人在上海人民大舞台附近,创办了演出折扣票票务平台「摩天轮演出票务网」(以下简称摩天轮票务)。

2016 年,摩天轮票务先后获得 DCM、经纬中国、南山资本等的 A 轮融资,金额超一千万美元;2017 年 6 月,又获得来自蓝湖资本领投、险峰长青、真格基金以及老股东跟投的B轮融资,1500 万美元。

「现在平台上一个演出,几十个卖家在竞争,同一位置的低价票优先显示,所有不透明的利润,都被挤掉了。」 摩天轮票务创始人兼 CEO 崔杰夫告诉「新经济 100人」。

01-演出票,随时都能买得到

「它上面没有的,我这里有,有所有的。」

崔杰夫认为,摩天轮票务的价值和优势在于,用户想看演出的时候,随时可以在上面买到票,内容涵盖演唱会、体育赛事、话剧歌剧、儿童亲子、音乐会、舞蹈芭蕾、展览休闲、曲艺杂谈等八大类现场娱乐。

摩天轮票务的票源以票务分销公司、主办方和票务总代为主,也提供个人闲置票源转让窗口;门票由卖方自主定价,摩天轮票务采取技术手段限制最高价,平台从中抽取一定比例的佣金;买家下单后,平台先核验票品真伪,再邮寄给买家,邮寄费用由后者承担;买家亦可选择上门自提或演出现场取票。

崔杰夫把摩天轮票务比作现场娱乐领域的滴滴出行,传统一级票务公司类似于出租车公司,各级票务代理公司相当于专车,买票就像叫车,用哪家取决于用户自己的选择。

以 2017 年 11 月底上演的《父亲》(赵立新、金星主演)为例,「新经济 100 人」于 10 月 18 日查询大麦网,发现已无 180 元门票出售。但在摩天轮票务上找到了该价位门票。

又以 2017 年 12 月初上映的孟京辉的经典话剧《恋爱的犀牛》为例,在摩天轮票务平台上,160 元、220 元、380 元票面均有不同程度折扣,价格在 142-343 元之间。

为何作为发行方的一级票务平台已经售罄,而下级票务代理仍有票出售?定价体系,似乎是这一怪象的症结所在。

负责印制和发行门票的一级平台握有票源,却没有调价的权力,这给了票务代理生存的空间。票务代理按包销的方式拿到门票,如果演出叫座,就提高售价,如果反响冷淡,就折扣出售。

传统线上票务平台有票务系统,能帮主办方划票版、搞宣发、售票,但上座率上不去,用户购买体验依然很差。

摩天轮票务联合创始人兼运营负责人胡海荣是现场演出重度爱好者,一年看十几场甚至几十场演出。她曾在淘宝下单,现场取票时,卖家跑路了,而在场的黄牛漫天要价,根本买不起;有时候早早在票务平台买了原价票,则会产生另外一个问题,到现场一问,打折甩卖了。

摩天轮票务所做的就是在一级票务之外,创造另外一个交易渠道,弥补这些缺憾。

恒源祥戏剧制作人俞某在圈儿里打听新渠道时,上汽·上海文化广场、上海大剧院等有过大制作的团队都向她推荐了「摩天轮票务」。

对于主办方来说,摩天轮票务更像一个尾货市场,临近演出销售不乐观,他们会以较低的折扣将票全部放在摩天轮票务上。「有些主办方卖不掉的票,在我这里一推,可能卖出去几千张,而且是临近开演时。」崔杰夫说。

恒源祥戏剧和摩天轮票务的合作开始于 2016 年,双方围绕经典剧目「上海三部曲」做了一轮为期一个月的展演。

三部剧各有特色,《永远的尹雪艳》是沪语话剧,推崇精致美学,主要面向文学青年和四十岁以上的观众,而《大上海》是部「男人戏」,聚焦于上世纪三四十年代风起云涌的上海商界。

摩天轮票务尝试了不同方式营销,比如瞄准创业者推广《大上海》,将演出推广跟商学院座谈会结合。推广另外一部有外籍演员参演的剧目时,摩天轮票务则协助主办方选择在商场路演,而商场资源是摩天轮票务最吸引恒源祥这样的制作方的地方,「这是其他票务平台没有的。」

一场活动参与者有七八十人,最后买票的大概有三分之一,每人购票在 4-10 张之间,每场能卖七八千到一两万元不等。「对主办方来说,这样的转化率已经很高了。」俞某说。

她觉得摩天轮票务跟其他票务平台不太一样,不是那种「朝南坐高高在上」的方式。但大麦网、永乐票务、格瓦拉等一级票务系统发行依然是不可能放弃的渠道,主办方依赖大麦等的票务系统发行。「这其实是两条腿走路,是完全不矛盾的。」

在线票务领域,摩天轮票务并不孤独。

在上海,另一家在线票务平台「西十区」成立于 2011 年,比摩天轮票务早四年。西十区更像是一个活跃着各类文艺爱好者的社区,「热度」「同趣」「转票」等功能无不指向一个目标:快去寻找志趣相投的伙伴,这并不是一颗「孤独星球」。

02-90%的门票低于票面价格

与恒源祥戏剧合作之前,摩天轮票务已有了一年多的发展。

摩天轮票务联合创始人兼市场总监任小雁有一位朋友,经营一家传统票务代理公司。这是摩天轮票务最早的票源。

有了票源,摩天轮票务开始寻找种子用户。

只要有演出,他们就去场馆门口做「扫码送荧光棒」的活动。荧光棒进价 1 元不到,成本很低。观众一看免费,都凑上去扫码。遇到球赛,他们就组织二十来个足球宝贝,分散在场馆各个入口,用扇子、手拍、哨子等组成的小礼包吸引用户关注。

通常,场馆外会有一些还没买到票,等着从黄牛手里淘票的观众。如果扫码的用户恰巧有这部分观众,转化率通常很高。相比黄牛,摩天轮票务更有保障,价格更便宜。

2015 年下半年,摩天轮票务累计做了几十场类似的推广,每做一场能「扫」进来一千多人。积累一段时间后,每个月自然流量占新增用户的一半,另一半主要向搜索引擎购买流量。

据胡海荣观察,下载 App 后立刻购买的,占比约 30%,而更多的用户,会在注册两三个月以后发生购买行为。

2016 年 4 月,摩天轮票务发布卖家版,邀请业内一百多家票务代理公司来参加发布会,现场有四十几家公司注册,并提供营业执照等材料申请认证。

即便如此,票源的增长还是跟不上用户增长的速度。2016 年夏天,平台每月交易能够达到1万单。 下半年,摩天轮票务进一步开放平台,开始引入更多卖家,规模逐渐达到几百家,其中既有主办方、票务总代,也有票务分销公司,状况才得到了缓和。

「这是一个典型的双边市场:一开始你有供给,没需求,所以要找需求;等到有了需求,供给会被吸引过来;供给增加之后,对平台而言,第一门票更全,第二,价格更低,需求会被吸引来。」 崔杰夫认为,平台要做的是制定一个好的规则,让两边保持相匹配的增长速度。

买家可以在摩天轮票务 App 选座下单,完成交易后,卖家不能直接把票寄给买家。摩天轮票务有一个票务部门,票先送到摩天轮票务,票务部门验真后,再以最快的速度邮寄给买家。

加入摩天轮票务担任技术负责人之前,刘尹伟曾在美国二级票务市场巨头 StubHub 做过一年技术。他说,选座功能除了能让用户更直观地看到自己花多少钱,能享受到什么样的观影体验,还有一个隐含作用:用户会为更贵的门票买单。

他的一位朋友起初打算买 880 元的门票,但最后实际买的是 1300 元的票。刘尹伟询问原因,对方回答:一看多花五百块钱能坐到更好的位子,跟老婆难得去看一次演出,这点花费也是值得的。

大部分的用户,对摩天轮票务的感知是买票便宜。一台俄罗斯喜剧标价 180 元的中档门票,实际出售价格为 71 元。每个票面的优惠幅度不同,位置的远近跟幅度大小没有正相关。摩天轮票务会在性价比最高的票面上打上「超值」的标签,吸引用户注意。

摩天轮票务平台的销售数据也显示,有 90%的门票以低于票面价格出售。崔杰夫说:「我们要做的,就是让用户以更低的代价,看他想看的东西。」

崔杰夫说,摩天轮票务不会打价格战,因为 80%的补贴会落到套利者身上,而不是给真正想去看演出的人。尽管表示不会用补贴的方式争取用户,摩天轮票务还是会给每位新注册用户发放 266 元分多次使用的优惠券,「初次购买,要给用户一个触动点。购买过后,他会感受到平台的好坏。」

03-演出加比赛,四百亿规模

StubHub 成立于 2000 年,占美国二级票务市场份额60%以上。2007 年,Ebay 斥资 3.1 亿美元将StubHub 吃下。被并购前,这家公司门票交易额为 4 亿美元,销售额 30 亿美元,毛利率为 25%。

在中国,2014 年以来,每年十几亿、二十几亿元的增长尽管微弱,却足够圈里圈外为之兴奋。摩天轮票务自其成立以来保持着不断增长的态势,2016 年交易额达 1.2 亿元,2017 年第一季度 5000 万元,第二季度达 9000 万元,第三季度达 1.4 亿元,2017 年全年预计 5 亿元。

这让崔杰夫对中国的「现场娱乐」充满了信心,「演出加比赛有四百亿规模,与电影市场相当。在美国、日本等发达国家,这块市场差不多是电影市场的两倍。」

资本同样对文娱市场保持乐观。摩天轮票务投资人、DCM 董事合伙人曾振宇说:「现在来看,这个市场还在成长过程中,但是我们觉得它是特别大的一个市场。」2017 年,除了摩天轮票务的 B 轮融资, 4 月,西十区公布获得首泰金信的数千万元 B 轮投资。

不过,市场还处于起步阶段,面对十几家竞争对手,到底谁能写出中国版 StubHub 的故事?最终取决于运营效率和规模。

崔杰夫对此充满了自信,他罗列了几个细节:摩天轮票务开发在线选座功能比对手早了一年;违约率,2017 年 7 月的数据显示,摩天轮票务是万分之一;另外对手贴钱卖,摩天轮票务是有毛利的。

对于是否添加内容板块,以增强用户粘性,形成社区氛围,摩天轮票务内部有过一次争论。崔杰夫坚持目前为时过早,因为交易工具最重要的是好用,第二个阶段才是新增可以让它裂变的功能,吸引更多用户进来。第三个阶段,用户基础足够大了,再考虑留存和提升用户粘性,刺激购买。

「我们现在在第一步和第二步之间。」崔杰夫坚持认为,眼前的利润无法衡量摩天轮票务未来的价值。

未来,摩天轮票务有可能布局上游。但相对于制作内容,建立一个平台对崔杰夫来说更有吸引力。他认为在这个阶段,包装 IP、制作内容对于摩天轮票务来说为时尚早。虽然公司在细分市场做到了数一数二,但距离大麦等票务公司还有非常大的距离。

崔杰夫说,过早多元化有可能会让公司死掉,「大多数公司是这样死掉的。」

2017 年 9 月 25 日,作为国内第一家推出对话体阅读 app 的快点阅读获得三家一线风投基金 GGV 纪源资本、晨兴资本和蓝湖资本的认可,宣布完成 500 万美元 A+轮融资,弈秋资本担任本轮融资的独家财务顾问。

这个上线不到 5 个月的产品,号称要做让 00 后“上瘾”的互动阅读社区。上线两周后,便在资本圈引起了关注。

在整个行业增长都放缓的情况下,整个创投圈都在问相似的问题:

- 在新增互联网人数逐渐饱和的情况下,还有什么群体在快速增长?

- 在 BAT 等巨头全面布局,垄断核心资源,还有什么群体缺乏大公司渗透?

—— 答案是 00 后群体。

快点阅读也用一串漂亮的数字验证了答案——

上线不到5个月,DAU已达20万;平台上已有近10万篇小说,100%UGC内容。

核心 – 内容足够短,爽点足够多的00后社区

对于如何精准抓住 00 后的需求,有着近十年社交产品经验的创始人张锐有三个观察:

- 在任何一个时代,年轻人的需求永远是更快更好更容易地表达自我;

- 00 后不缺社交产品,QQ 已经满足了绝大多数的需求。00 后缺少的是能找到认同感的内容社区产品;

- 作为互联网原住民一代,00 后内容消费的需求已经变得非常快餐化。他们希望内容足够短,爽点足够多。这样,很多长文阅读平台已经变成了“叔叔阿姨辈“的产品。

快点阅读正是基于这样的需求判断上线的互动内容社区。快点以对话体小说为切入口,阅读场景变成了日常聊天,故事情节高度浓缩进对话之中,用户边点边看。

在产品推进的过程中,张锐曾做过用户调研,惊奇地发现用户群体多以班级为单位,“有用户反馈,班上有同学看了小说后,会直接线下把手机传给同学看,很快整个班级便传遍了。”

这种自来水的获客形式验证了张锐对 00 后的需求判断。

产品上线一个月后,受 B 站(Bilibili 视频网站)弹幕的启发,快点阅读首创“条评“的互动方式,每一条对话内容都能让用户评论。平均每篇内容近千条评论,99%的用户都点会开条评。这种方式极大地提高了社区的活跃度。

投资方 GGV 纪源资本在针对 00 后群体的泛娱乐消费领域上布局颇深,先后投资了最右、Musical.ly 等项目。“00 后在手机上除了游戏和聊 QQ,对阅读的需求也非常大。然而在针对 00 后的阅读应用上,市场仍处于空白状态,00 后在快点阅读创作表达、分享互动和社交。我们认为它最有可能成为年轻人聚集的新一代社区。 “GGV 纪源资本 VP 李浩军说。

核心 – 没有内容编辑的内容社区;创作者和读者无门槛高频互动平台

尽管已经上线了 10 万篇小说,但快点阅读却是个没有人工编辑的内容社区。内容 100%UGC 生产,分发则依赖智能算法推荐。

“我们希望更好地抓住年轻人的创作力“,张锐说,100%UGC 的方式让社区形成平等友好的创作氛围,智能分发则确保每一次的创作都能抵达目标读者。作者与读者之间活跃的条评互动,是社区最核心的价值。

目前,快点阅读开通了打赏功能。未来,快点阅读计划开通创作者社区,每一位创作者在快点阅读上不仅可以发表文章,还可以发表自己的图片和想法,更好地与粉丝互动,逐渐培养成平台超强粘性的明星。

晨兴资本作为公司最早的投资人,长期关注移动社交领域,投资了快手、雪球、脉脉、Keep、Musical.ly 等产品。“00 后年轻用户的成长环境受信息流和移动 IM 的交互方式深刻影响,对内容的消费方式更碎片,从博客到微博,从视频到短视频,我们相信对新一代的年轻用户,快点这种更碎片更互动的故事形态开创了全新的阅读体验。”晨兴资本合伙人袁野说。

蓝湖资本一直在跟踪年轻一代的需求变化,围绕 00 后的教育、娱乐和消费做了一系列布局。合伙人胡磊认为“年轻一代用户乐于并善于表达,快点的评论区已经形成了优质的次生内容和隐性社区,这让我们看到了团队的运营实力和产品野心,快点不仅是阅读工具,更是一个聚集年轻用户的活跃社区。”

野心 – 一个UGC门槛更低,内容消费更富媒体化的社区

数据显示,中国城镇 00 后智能手机的普及率已高达 82%,这一指标在美国是72%,英国是 68%。他们平均每天使用手机时间长达 2 小时 15 分钟,而在快点阅读,平均用户使用时长长达 45 分钟。

今天,今日头条、快手等内容大佬在 00 后上的渗透率还很低;抖音、最右则仍然以头部用户为主。很快,快点阅读将尝试在内容中加入图片、音频、视频等方式。它的野心不是仅做一款对话体文字小说的 app,而是希望创造一个真正让 00 后上瘾的UGC门槛更低,内容消费更富媒体化的互动内容社区。

8 月 18 日,华兴资本 Alpha 主办的「2017 影响力投资峰会」——「撕开风口论,看真相」在京举行。本次峰会围绕「科技场景时代」和「新消费的崛起」展开,去伪存真,剖析商业本质后再来看「热点」。

在「新消费的崛起」环节,蓝湖资本合伙人胡磊做了“体验型消费存在巨大的机会”的主题演讲。演讲中,胡磊通过一系列数据分析,中国的消费市场正在经历一场结构性的巨变,机会掩藏在各个细分领域之中,尤其是在娱乐和教育领域,未来极有可能会批量地诞生独角兽。

以下为经过整理的完整版内容:

下午好!跟大家分享一下我们蓝湖资本在过去两年时间里在体验型消费领域的投资心得。

2015 年春节,高盛发布了一篇比较有影响力的报告,分析了中国消费市场的机会,提出了一些问题:

当时大家都在担心中国 GDP 增速放缓。因为中国消费市场在 2005 年到 2015 年十年之间孕育了大量十亿、百亿级别的上市公司,那未来十年,是不是还会有更多的公司在这个赛道里涌现出来?

作为投资人,如果继续看好消费行业,那这个赛道的热点到底会在什么地方出现?特别对于早期投资人,更要比整个市场早一步去布局,这是非常关键的。在 2015 年春节后,蓝湖团队就这个问题做了一些思考和讨论。

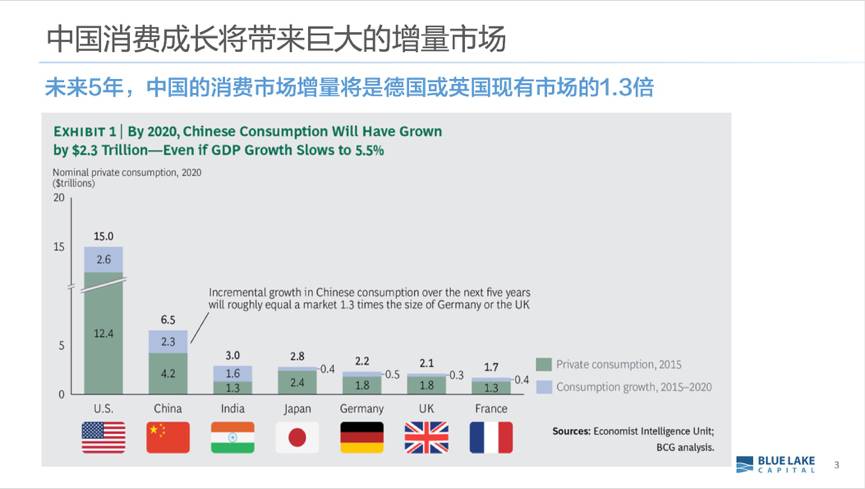

从消费市场增量来看,BCG 的数据指出中国消费市场从 2015-2020 年 5 年时间中能产生的增量绝对值差不多是德国或者是英国现有存量市场的 1.3 倍。相当于用 5 年的时间,中国又创造了 1.3 个德国或英国的消费经济体量。所以,从整个市场的绝对值来讲,我觉得不应该对中国消费市场有太大的担心。

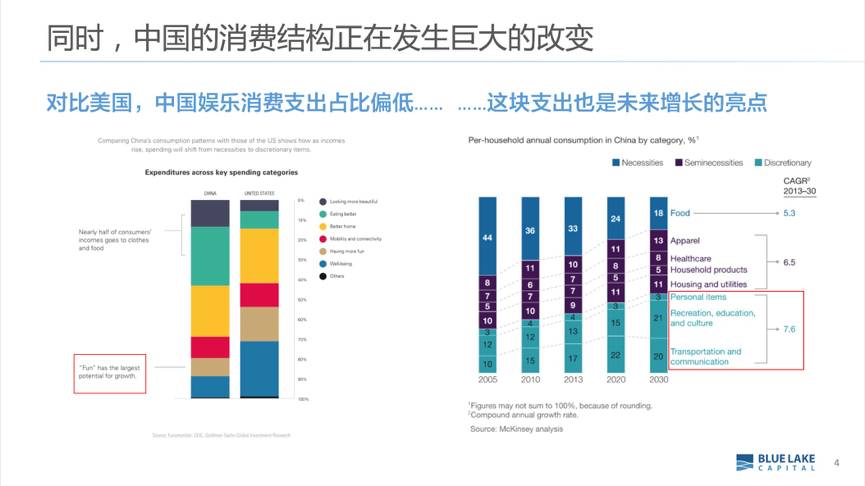

从消费结构来看,虽说我们的市场存量在增长,但是消费结构正在发生巨大的变化。通常大家对中国消费市场有一个假设:中国的中产阶级在崛起,可支配收入在增加,大部分消费品类会按照一定的斜率往上增长。

但增长在 2015 年年初就开始碰到了拐点。一些大家经常会提到的品类,比如瓶装矿泉水、牛奶、啤酒、泡面这些品类增长了十年了,到 2015 年增长开始放平了,甚至有些品类开始往下跌,比如泡面。开始有越来越多的人怀疑是不是和中国人口的结构变化有关系,年轻人以及劳动力人口开始在人口的占比降低,这会让整个消费市场发生反转吗?

我们试图了解消费的构成——消费者到底在什么地方花钱?对比海外市场的消费者,中国的消费者在衣和食上的消费占比很高,但是在跟娱乐相关(包括旅游、观看演出赛事等)的消费上,跟美国、日本,甚至跟东南亚的很多国家比起来,中国的占比都是偏低的。这方面的支出我们往前看 3-5 年,一定会是未来增长的亮点。

旅游行业相对是一个先行的指标——2010-2015 年的中国在线旅游的市场。复盘过去,中国旅游市场每年的增速是 GDP 的 2 倍左右。GDP 如果每年按照7%-8%的速度增长,旅游市场基本上是 15%-20%之间,在线旅游又是整个旅游大盘的 2.5 倍左右,以每年 40%-50%的速度在增长。

虽然我过去也有幸参与了对去哪儿的投资,但是旅游行业今天在中国是很难投资的。中国旅游行业经过过去十年的整合,现在携程是一家独大(携程和去哪儿在 2015 年合并)。

但在体验型消费中,除了旅游还有另外两个比较大的品类——娱乐和教育。下面我会分别就这两个行业,分享一下蓝湖的观点和布局。

娱乐:中国线下演出赛事有望中国电影市场的高速增长奇迹

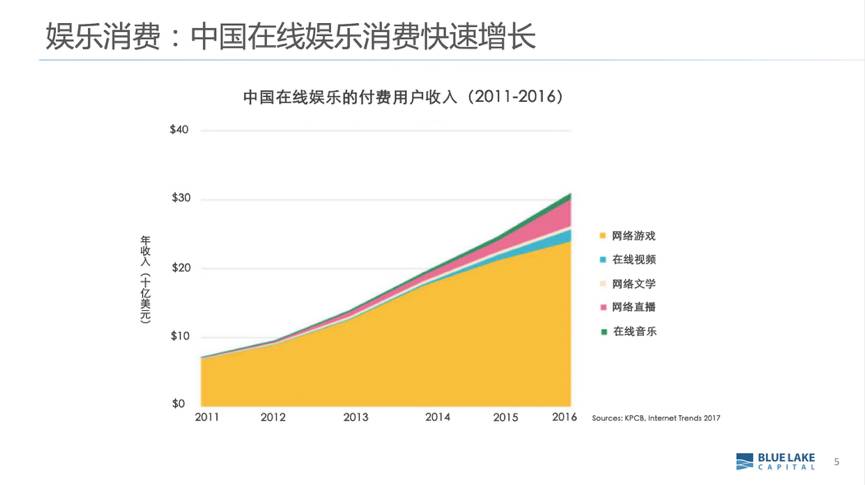

我们可以看看中国在线娱乐在过去的五年里面到底发生了什么事情?可以参考腾讯年报里披露的 QQ 绿钻,也就是音乐的付费会员增长的数据。这个数据从2013 年开始就出现了拐点,在线音乐的付费开始快速增长。这在优酷、土豆的付费会员增长中也得到了验证。整个在线娱乐的增长速度从 2013 年之后开始进入拐点。

这说明,年轻一代消费者对娱乐性产品的偏好以及其消费支出正在快速增长。但是这又是一个难题,因为在线视频、音乐基本上都已经被 BAT 巨头蚕食殆尽,下一个十年创业机会到底在哪里?

我们可以看一下线下的中国电影市场。

经纬的同行曾跟我提到,在投资保利博纳(博纳国际影业集团)的时候,当时中国电影市场是 4000 多块屏幕,他们的增长预期是十年后,屏幕从 4000 块涨到 1 万块,增长区间不到 3 倍。再加上十年内电影票价上涨,整个市场存在 5 倍的增长空间。算下来,十年涨 5 倍是一个非常快的增长。

但是真实发生的情况是什么呢?从 2007 年到 2016 年,中国电影屏幕的数量涨了 10 倍,从 4000 个屏涨到了 4 万个屏,加上票价的上涨,中国整个票房增长了 20 倍。这在十年前,再乐观的人都不会预料到这个情况。即便是 20 倍的增长,中国电影市场仍然有很多的需求是被抑制的。比如说中国市场每年只有 34 部海外片的引进额度。这说明还有很多增长空间隐藏在数据背后。

那问题又来了,过去十年中国电影票房市场有这样惊人的增长。那未来十年,机会又会在哪里?

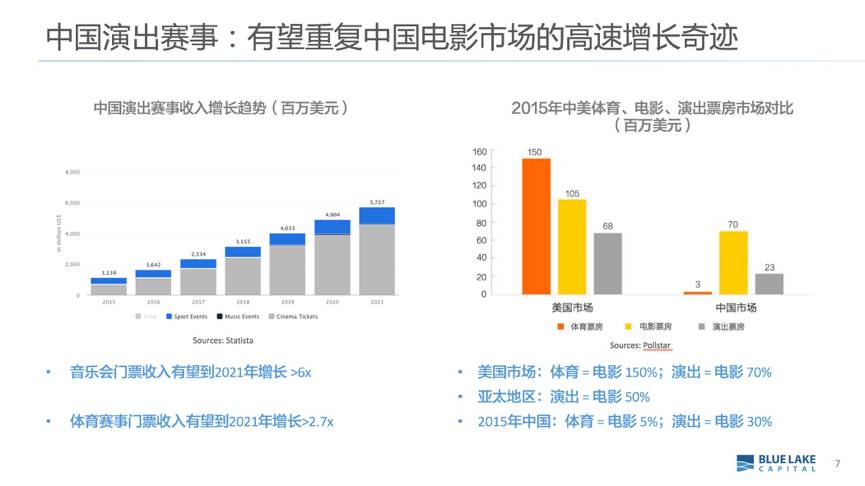

我们研究了中国线下娱乐的各种业态,得出结论——中国线下演出跟体育赛事增长,在今天是被大部分人低估的,这很有可能就是 2007 年时中国电影市场碰到的情况。

在北京、上海的朋友应该都会有这个感觉,几乎每个周末北京、上海的核心演出场馆都会有艺人演出。我们也和一些主办方做了交流,发现在北京、上海等核心城市安排演出,基本上要提前 6-9 个月订场馆,要不然场馆可能抢不到,特别是在旺季,比如说在秋季,订场馆需要提前一年。

线下体育赛事更加出乎意料,特别是过去一两年来,在中超联赛大投入引进世界一线的球员教练之后,我们发现到场观看人数,比 2014 年之前有了一个爆发式的增长。

这就让我们看到了十年前电影市场的苗头。

对比美国市场,以电影市场为标杆,体育赛事跟线下演出是个什么规模?美国有点不一样,美国的体育联赛非常发达,有四大职业联赛。这导致美国的体育市场差不多是电影的 1.5 倍,但同时美国线下演出市场也有电影的 70%,这两部分加在一起,是整个电影市场的 2 倍多。

而中国这部分的市场就有点惨不忍睹。中国今天的体育市场只有电影市场的 1/20,跟美国的 1.5 倍比起来是一个非常大的差距。演出市场也只有电影市场的 1/3,跟美国比起来也差了 1 倍以上。对比亚洲的数据,像韩国和日本,演出市场也能达到电影的 50%左右。

所以,无论横向还是纵向对比,我们都觉得线下演出赛事在未来十年里会高速成长,这应该是个大概率事件。

这对我们做早期投资是一个非常重要的判断,因为早期项目对于投资人和创业团队来讲,需要承受更多关于业务模式、市场竞争,甚至团队和融资情况等各方面巨大不确定性。在这些不确定性的干扰中,如果能抓住一两轮大的确定性,借着整个行业的快速增长,创业和投资的成功率都会大大提升。

看到了中国演出赛事的市场格局之后,蓝湖投资了一个项目叫摩天轮票务,是国内领先的演出赛事二级交易平台。很多人都会问我,这个项目跟大麦、永乐有什么区别?要知道,中国的门票分一手票和二手票。简单来讲,大麦跟永乐卖的都是按照票面价出票的一手票。但中国大部分的票都是二手票,有很多很多体制上的原因,导致中国一手票的市场在整个票务市场里大概只占 1/3 不到,2/3 的市场都是二手票的市场。

对比国外的情况,中国票务市场是一个非常奇怪的结构。美国的二手票大概是整个票务市场的 25%,美国的一手票大概占到 75%。但即便只做这 25%的市场,美国最大的二手票务公司 StubHub(2006 年被 eBay 收购)做到了 eBay 整体净收入的 12%。数据被披露后,美国娱乐界吓了一跳。eBay 虽然是一个互联网 1.0 时代的公司,但每年在北美市场的 GMV 交易额依然巨大。迄今为止,它应该也是 eBay 盈利能力最好的业务。这让我们对这个赛道非常有信心。

我们相信,在娱乐这个赛道里面,线下演出赛事也只是九牛一毛,如果我们继续深度挖掘,还有很多类似演出赛事这样快速成长的行业机会证在孕育之中,这也是蓝湖资本接下来 1-2 年里会重点关注的细分领域。

教育:寻找教学质量处在行业高地的标的

去年 11 月,民办教育出现了一个非常积极的行业信号——中国新修订的民办教育促进法出台。这从方向上明确了只要是非全日制、非学历的教育,企业就可以在工商登记营业范围里把教育培训放到里面,这为教育公司在 A 股上市扫清了障碍。

我个人觉得,不管是对人民币还是对美金基金来讲,教育行业会是接下来整个行业投资的热点。

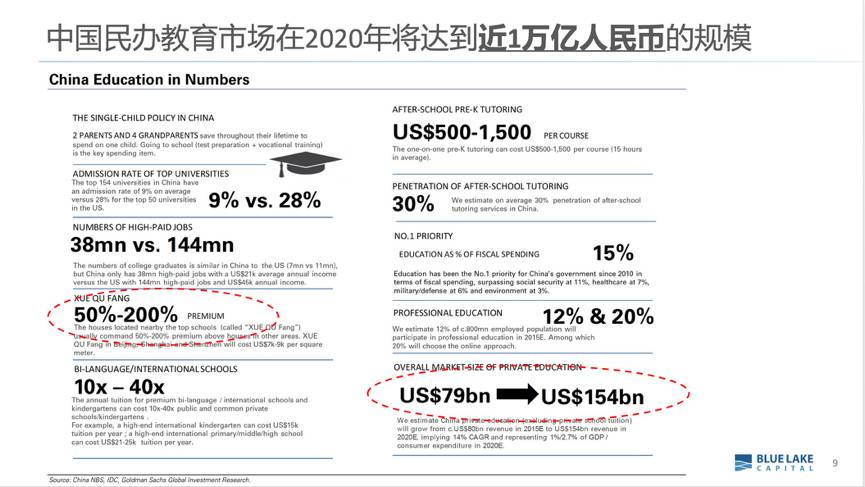

上面的数据来自高盛在 2015 年发布的中国教育服务领域的报告。这些数字背后到底说明了哪些问题?到底让我们看到了什么样的机会?跟大家分享一下我们对此的解读:

第一点,上图右下角我们用红色框出来的圈代表的是中国民办教育的市场规模。中国民办教育市场在五年时间内将会翻倍的增长,而且从体量的绝对值来讲,有可能达到 1 万亿人民币的规模。这是一个海量的市场,能达到万亿级规模的消费市场是非常非常少的。

第二点,上图左边红色框出来了一个我认为很有中国特色的数据——相对于普通房子的溢价,中国学区房的溢价达到了 50-200%。

无论在美国还是东南亚,学区房都会比通常的房子贵一点。但中国的学区房这么贵,到底是什么原因?到底大家为学区房支付溢价背后的动力是什么?

这当中有各种各样的比如社会、人文、教育制度等维度都可以来解释。

相比于欧美教育制度,中国的教育制度是比较开放和公平的。某种程度上讲,高考是一个社会体系中的上升通道,也就是说能进到一线院校便打开了人生发展的空间。反而在欧美成熟经济体里,这个上升通道已经被关闭了。

为什么学区房会这么贵?为什么中国的家长和学生都愿意往一线院校努力?高盛提出了一个挺有意思的视角,从经济收入的角度来思考。在美国市场拥有相对高薪工作的比例是 28%,差不多 4 人中有 1 人,只要是大学毕业生,就可以拿到比较高薪工作的。但在中国,这个比例只有 10%不到,就是 10 人中只有 1 人能拿到相对高薪的工作。

这种经济回报上的压力促使中国的家长和学生愿意去努力进更好的小学、初中、高中和大学。

以此分析,当我们把整个教育产业链拆分为从学龄前到 K12、大学本科,一直到毕业之后的考证,就可以发现中国教育的机会是分布在方方面面的。

举个例子,为什么考证在中国特别热?考证背后到底是什么出发点?我们跟很多培训机构从业人员和参加培训的学生交流发现,证书本身就是第二张大学毕业文凭,是找工作的台阶。

从另外一个视角来看,虽然中国民办教育是一个很大的存量市场,但在其快速增长的过程中,仍然存在着很多增量市场的机会。

我拿蓝湖最近投的两个项目为例,第一个项目是培诺教育是一家 A-level 培训机构。这背后是一个很显著的跟出国留学相关的现象——留学的低龄化。从 2016 年开始,每年 50 多万留学生中,研究生及以上的占比第一次跌到了 50%以下,意味着有一半以上的人跑到海外去读本科甚至高中。

留学市场发生了变化后,就对出国考培提出了新的要求。在过去,新东方垄断了出国考培市场,占据了 30%左右的市场份额,它的核心产品是托福、GRE 和 GMAT。新东方通过近十年对教学体系的积累,做到了现在的规模。

但即便如此,从新东方的财报中可以看出,它出国考培业务的增长已经非常缓慢了,现在主要依靠 K12考培来拉动集团的业务。

我们发现,留学低龄化后,比如去英联邦国家读本科,它对考试的要求是不一样的,学生需要参加英国的高考 A-level,这就诞生出了一个新的市场。

另外一块也很有意思,叫艺术留学,我们投资了一家叫 SIA 的艺术留学教育公司。在中国的留学生里,有 10-15%的人是去读跟艺术设计相关专业的,那又是另外一个新的市场。

在出国考培这个细分赛道,我们就可以看到很多新的创业投资机会涌现出来。

在教育行业里面,优质供给永远是不足的,大家都在找稀缺优质的资源。如果能在教育赛道里找到教学质量相对处在行业高地的标的,创业者长期经营这块业务和投资人长期地持有它,都会得到丰厚的回报。

创业利好:中国消费市场结构正在发生巨变

最后,回答开头的几个问题。我们觉得,中国的消费市场增长还在继续,而且增量的规模也许会超出很多人最初的设想。

在快速增长的过程,变化才能带来机会。中国消费市场的结构正在发生非常巨大的变化,这对创业是个利好机会。这其中,娱乐、教育等体验型消费,是其中最有亮点的机会。

在娱乐方面,线上娱乐市场巨头林立,但一方面跟新的人群、新的媒体形态相关的在线娱乐产品还在快速涌现,另一方面,线下娱乐市场被电子化、被线上化的趋势,也越来越明显。

在教育方面,在我们看来有更激动人心的机会。这是一个万亿级的市场,而且极度的分散。今天中国最大的教育机构学而思和新东方,100 亿美金市值的公司在教育市场里所占的份额不超过 3%。相信在这个市场里很有可能会批量诞生独角兽公司。

谢谢大家!

蓝湖资本此前投资的自动驾驶初创公司 Momenta 今日宣布获得 B 轮 4600 万美元投资。该轮融资由蔚来资本领投,戴姆勒集团(梅赛德斯-奔驰母公司)、顺为资本、创新工场和九合创投跟投。2016 年,Momenta 获得来自蓝湖资本领投,创新工场和真格基金跟投的 A 轮融资。2017 年初,获得顺为资本领投的 A1 轮融资 。

Momenta 成立于 2016 年 9 月,致力于打造自动驾驶大脑。核心技术包括基于深度学习的环境感知、高精地图、驾驶决策。产品包括不同级别的自动驾驶方案,以及衍生出的大数据产品和服务。

Momenta 团队拥有多位世界顶尖的深度学习专家,比如图像识别领域广为应用的框架 FasterR-CNN 和 ResNet 的作者,ImageNet 2015 和 MS COCO Challenge 2015 多项比赛的冠军, 有深厚的技术积累和强大的技术原创力。在 7 月 18 日刚刚公布的 ImageNet 2017 的物体识别项目上,Momenta 团队斩获冠军。Momenta 在自动驾驶领域的技术先进性已经获得世界顶级车厂和一级供应商认可。

CEO 曹旭东表示:“融资将用于三方面:1. 加强人工智能核心能力,包括大数据、大计算和优秀 AI 人才;2. 产品化基于视觉的环境感知和高精地图技术;3. 研发高频刚需场景的 L4 无人驾驶技术。”

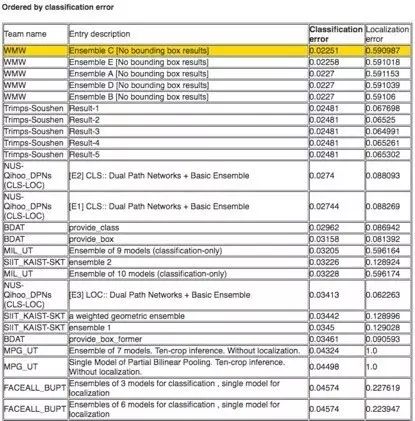

据 ImageNet 官方网站公布的最新消息,一年一度的计算机视觉领域的“奥赛” ILSVRC 2017(全称 2017年度 ImageNet 大规模视觉识别挑战赛)比赛结果新鲜出炉:来自蓝湖资本被投企业 Momenta 研发团队(WMW)与来自牛津大学的申丽合作,以 2.3%的识别错误率荣获物体识别冠军。

WMW 团队提出了一种新的机制称为 Squeeze & Excitation(简称 SE),以此来大幅提升模型的精度。它通过引入全局图像的信息自动对卷积特征重新分配权重,增强对分类有用的特征,而抑制无效或收益甚微的特征。在只引入极少的计算量和参数量的情况下,可以将现有的绝大多数 CNN 的性能进行大幅提升。

Momenta 研发总监孙刚认为,“小模型,大作用”是其突出之处,“这个框架下计算量与 ResNet50 相当的网络可以达到 ResNet101 的性能,希望可以对公司模型小型化有帮助。”

ImageNet 是计算机视觉研究人员进行大规模物体识别和检测时,最先想到的视觉大数据来源,最初由斯坦福大学李飞飞等人提出。业界将 ImageNet 视为计算机视觉发展的重要推动者,同时也是这一波深度学习热潮的关键驱动力之一。

从 2010 年以来,ImageNet 每年都会举办一次软件竞赛,即 ILSVRC,参赛程序会相互比试,看谁能以最高的正确率对物体和场景进行分类和检测,ILSVRC 不仅是各团队、巨头展示实力的竞技场,而且其中每一项竞赛成果都对学界和业界有着深远的影响。

致力于打造无人驾驶大脑的 Momenta,成立于 2016年 9 月。其核心技术包括基于深度学习的环境感知、高精地图、驾驶决策。产品包括不同级别的自动驾驶方案,以及衍生出的大数据产品和服务。

Momenta 团队拥有多位世界顶尖的深度学习专家,比如图像识别领域广为应用的框架 FasterR-CNN 和 ResNet 的作者,ImageNet 和 MS COCO Challenge多项比赛的冠军。此次参加 ImageNet 比赛,既是 Momenta 深厚的技术积累和强大的技术原创力的展示,也是希望同业界一起进一步推动计算机视觉领域的发展。

国内二级票务平台的领先者“牛魔王票务”于近日公布了 B 轮融资情况,并正式推出升级品牌“摩天轮”,牛魔王 App 也已正式更名为“摩天轮票务”。

“摩天轮票务” B 轮融资于 2016 年底完成,共计 1500 万美金,这也是二级票务市场史上最大规模的融资。该轮由蓝湖资本领投,DCM、经纬中国、南山资本、险峰长青、真格基金跟投,其中部分原股东进行了超额跟投,资金已于 2017 年初全部到账。

“摩天轮票务”2015 年 7 月上线,对标美国二级票务市场头部玩家 StubHub —— 后者 2000年成立,2007 年被 Ebay 收购,在美国占据超过 60% 的市场份额。“摩天轮票务”创始人崔杰夫表示,目前平台单月全国出票量约 6 万张,月交易额 3000 万人民币。在地域拓展方面,起步华东地区的摩天轮进入北京市场时间较晚,但现在北京市场的交易量已赶上上海。

“摩天轮票务”有别于传统一级票务网站模式,通过平台提供了一套多渠道的供票低价优先机制,在供给端整合了演出主办方、各级票务公司以及个人闲置票源,向终端消费者自动筛选出价格最优的门票解决方案。“我们也是国内首家明确提出‘折扣票’定位以及选座服务的票务平台。”崔杰夫说。

谈及今年三月,阿里全资收购国内最大一级票务平台大麦网一事,崔杰夫则认为其造成的行业影响整体是正向的。首先,巨头入场令政府、产业链上下游、资本方对演出行业的关注度大幅抬升,给业内其它玩家造成了更多机会窗口。

其次,再看海外成熟市场,2016年美国一级票务市场最大玩家 Ticket Master 年营收 80 亿美金,对应二级市场的 StubHub 营收则在 37 亿美金,比上年实现了 30% 的增长。

而在中国,数据显示 2016 年一、二级票务市场交易规模已基本打平,二级市场的交易规模甚至略高于一级市场。因此长期来看,国内二级票务市场的潜在空间或许更大。当然,大前提是国民对线下演出需求、频次的持续增长。

摩天轮票务方面认为,线下演出作为一种体验型产品,尝试过后容易形成复购,而低价门票则是鼓励用户初次消费的手段之一。下一步,摩天轮将继续在团队、产品和品牌推广三方面发力,并加快创新性产品的研发速度,与一级票务平台互为补充,进一步优化用户购票体验,推动更多人走进线下剧场。

听说前几周伯克希尔(Berkshire)开年会的时候,奥马哈 1/3 个镇子都是来自中国的参会者。发财致富大概是世界上最迷人的宗教,每当老巴开坛布道,朝圣者便络绎不绝。

感谢互联网直播,让我得以通过雅虎财经围观了整个股东会的过程。震撼之余,也忍不住从一个 VC 投资人的角度试着解读巴菲特的投资理念:尤其是关于坚持和变化这一对永恒的矛盾。

感悟一:为什么巴菲特买的是苹果而不是亚马逊?

因为他是价值投资者。估值低(最好是不合理的低),增长的确定性高,是价值投资的核心理念之一。

苹果当时 5000 亿美元左右的市值,近 10 倍的市盈率。对于苹果这样一个有市场号召力和高客户粘性的品牌,确实是太便宜了。但这都是反光镜看出去的马后炮。1 年多前的时候,整个市场都觉得苹果是昨日黄花,避之不及。投资人能逆势而动,还是需要相当的勇气的。这份勇气也得到了回报。出乎大部分人的意料,过去 12 个月,苹果的涨幅远超亚马逊。

反观亚马逊,它的市盈率是没法看的,一个典型的卖梦想的成长股。(所以,我和身边的很多 VC 朋友个人投资买的都是亚马逊的股票。)在此次股东年会上,巴菲特也谈到,在当时(估计是若干年以前)看来,贝佐斯能成功的概率“一点儿也不明显”。芒格也补充称,自己并不为错过了这次投资机会而感到遗憾,这家公司的成功比谷歌还难预料。

巴菲特的选择再次强调了一点,投资人要有所为有所不为,坚守自己的投资策略才能长期赚钱。什么样的投资哲学选什么样的股票,在能力边界内做出选择,千万不要变来变去。涨停板敢死队(趋势投资的极端案例)和超长线的价值投资,都可以赚钱。在坚守自己的投资策略的过程中,要有勇气和市场的常识对立。巴菲特买的铁路和航空公司股票,也都是大部分二级市场避之不及的行业,但对投资而言,相信自己永远比相信市场重要。

除此之外,另一点很重要的:对于自己认可的投资标的要舍得重仓买入。通常情况下,按照 VC 每期基金投资 20 个项目的节奏,如果在每个项目放 5%的资金是很难获得高额回报的。短期来看,虽然投资人总是在不断的错失良机,但属于我们的机会只要能牢牢抓住几个,一样可以很成功。

感悟二:查理芒格说:“A lot of other people are trying to be brilliant. We’re just trying to be rational. Trying to be brilliant is dangerous, particularly when you’re gambling.” Rationalilty 一定比 Brilliance 更重要吗?

对我来说,听到查理芒格这段话是很纠结的。Rationality 和 Brilliance 的博弈贯穿着我看过的大部分项目。

理性很重要,业务失去了基本面的支持,吹得再高也会掉下来,比如前两年的上门服务 O2O。但是,我们投资的创新企业,如果不是一个 brilliant idea,怎么能以小搏大,从竞争里面脱颖而出呢?VC 毕竟不是后期基金,可以把方方面面看清楚了再出手。用一个理性的心态来评估投资机会,算清楚帐再入局,情况只可能是两种:要么是二级市场,交易机会每天都有;要么是交易门槛高(比如募资额巨大),只有少数的投资人可以入局。

所以无奈的结局是,VC 投资人需要同时做到 brilliant 和 rational。在项目早期的时候,还不得不牺牲 rationality,追求 brilliance。因为早期 VC 通常碰到的投资项目是这样的:

- 一个英文老师要做一个“让天下没有难做的生意”的电商网站;

- 用一滴血完成从胆固醇到癌症的 200 多项诊断检查项目;

- 造一辆全电力驱动续航里程超过 300 公里的电动车;

- 一个在校园内看同学照片的网站;

- 一个社交媒体的创业团队做餐饮折扣券网站;

- 一个手机上的新闻聚合应用。

谁能想到这些项目后来会成为阿里巴巴、Theranos、Tesla、Facebook、美团、今日头条这样的独角兽?又有谁能预料到 Theranos 在宣称颠覆性发明之后,却酿就了近年来科技界最大的泡沫。

高质量地平衡理性和感性的关系,拿捏个中的尺度,是一门无止境的修行。

感悟三:如何看待伯克希尔买了 IBM 股票,又卖了?

勇于尝试,但更重要的是要勇于认错。

没有什么是一成不变的,计划不如变化,投资也是如此。老巴也没有被自己的投资教条所束缚。即便信誓旦旦地表示几十年不碰科技股,居然还是出手了(当然,前提还是价值投资)。勇气可嘉!更值得钦佩的是,几年之后,在这次股东大会上,巴菲特居然面对全世界的观众,坦然承认 IBM 买错了!

反观 VC 行业,投资的反馈周期比二级市场要长的多,期间抛开情绪,定期评估自己当时的投资决策(俗称:错过的机会和躲过的子弹),是非常重要的。最低级的错误,是因为自傲,认为早期投资失败在所难免,拒绝回头审视。而作为早期投资人,和被投企业之间多少有点患难与共的情感,也很容易被情绪影响。如何客观地抽丝剥茧,把投资不成功的原因分析清楚,是另外一门无止境的修行。

最后的结论,投资的套路千千万万,类似金庸武侠小说里面的林立江湖门派。不管是剑宗还是气宗,都可以练成绝顶高手,前提是要坚守原则、耐心修行。如果朝三暮四,挂羊头卖狗肉,就很容易一不小心练成了岳不群。那结果就只能是笑话里说的那样:挥刀自宫,未必成功。 ?

编者按:国外科技圈也开始注意到了中国经济放缓之下,灵活用工的兴起——年轻一代正在打破传统老一辈稳定的传统就业观,开始寻求更多的自由与安逸。彭博社(Bloomberg News)最近通过采访斗米兼职 CEO 赵世勇、斗米兼职的用户、关注社会和人口的教授以及投资人,揭示了中国的年轻劳动力正在发生的变化。

China’s MillennialsAre Hustling For Part Time Gigs Instead Of Traditional Jobs

中国的“千禧一代”热衷兼职而非做传统工作

彭博社记者 David Ramli, Xiaoqing Pi 报道

With a fur-linedjacket and a Miu Miu shoulder bag, Zhang Chen isn’t yourtraditional Chinese migrant worker. She huddles with about 40 others in thefrosty, polluted air of North Beijing, waiting to apply for a two-day jobguiding visitors at a sporting goods convention.

穿着皮衣、背着Miu Miu肩包的张晨,不是那种传统的中国流动劳动力。她与另外 40 多个人在北京污浊的空气中挤在一起,等待申请一个为期两天的在一个体育用品展会上引导参观者的工作。

“The money islittle,” the 21-year-old accounting student said of theshort gig that pays about 240 yuan ($35). “But I want amore interesting life.”

这位 21 岁的会计学专业学生在提及这份短工 240 元的报酬时说:“钱很少,但我希望拥有更有意思的生活。”

Chen was lined up forthe work through DouMi,a startup that focuses exclusively on part-time positions and blends elementsof a temp agency with an internet jobs board and marketing service. Withbacking from web giants Baidu Inc.and TencentHoldings Ltd., monthly active users have doubled to 20 million injust six months as China’s youth warm to short-termemployment and bloated state-owned enterprises trim their labor force.

张晨是通过斗米兼职网申请的这份工作,斗米兼职是一家专门致力于发布兼职工作岗位的初创企业。在网络巨头百度和腾讯的支持下,其月活跃用户人数在仅仅半年时间内就翻了一番,达到 2000 万,这是因为中国的年轻人热衷于兼职工作,而国企也在裁员。

For around 130 yuan aday, DouMi users can sort crates of milk at a supermarket or hand out pamphletson frozen sidewalks. Those considered “beautifulwomen,” and between the ages of 18 and 28, can makefour times as much plus tips by working as live-streaming models to keep mostly-maleviewers entertained. Many of the roles run for mere days or weeks at a time, a flexibilitythat suitsthose juggling social lives and university studies.

斗米平台的兼职用户可以做超市理货员,或者做地推传单等工作,每天的收入大约为 130 元。那些年龄在 18 岁到 28 岁之间的“美女”也可以找到视频直播的工作,以获得 4 倍以上更高的收入。平台上许多工作的持续时间只有几天或者几个星期,这种灵活性正适合那些在校大学生和社会人员。

“Every month wehave between 300,000 and 400,000 jobs,” said Chief Executive Officer Zhao Shiyong. “There are a lot ofyounger people who say they don’t want too much jobsecurity because they may not need it, because often they don’t plan to stay in any one city.”

斗米兼职的 CEO 赵世勇说:“每个月我们会有 30 万到 40 万份工作。很多年轻人说,他们不想要太多的工作保障,因为他们可能不需要,他们往往不打算长期待在一个城市。”

Hopping from oneshort-term stint to another isn’t the sort of aspirationan earlier generation had in China, where the middle-class dream has long beenuniversity degrees followed by a stable job — preferably one backed by thegovernment. In a 2016 poll of 13,000 college students, 48 percent said theydidn’t want to enter the traditional labor market.Almost half of DouMi’s job seekers are students while90 percent are 35 or younger.

上一代中国人不会希望从一个短期工作跳到另一个短期工作,一直以来,中产阶级的梦想就是大学毕业后找一份稳定的工作——最好是有政府背景的那种。2016 年对 1.3 万名大学生进行的调查显示,有 48%的人说他们不想进入传统的劳动力市场。斗米兼职网站上有近一半找工作的人都是学生,90%的人都在 35 岁以 下。

“Those born after 1990 are no longer as hardworking and uncomplaining as their parents,”said Bai Peiwei, an economics professor at Xiamen University. “They valuefreedom and leisure, and hate being restricted by superiors in traditionaljobs.”

厦门大学经济学院教授柏培文说:“那些 90 后不像他们的父母那样任劳任怨。他们注重自由和安逸,痛恨在传统工作中受到上司的约束。”

At its Beijingheadquarters, DouMi’s corridors are filled withbrightly-painted advertising banners of other brands. The company, which isnamed after a colloquial expression for building vast wealth one cup of rice ata time, works with established employers like Starbucks and KFC to find laboron demand. For an extra fee, DouMi will run entire marketing campaigns –printing pamphlets while training the sales staff that will pound the pavementto sell a product.

在斗米兼职公司的北京总部走廊,有大量客户存放的色彩鲜艳的线下活动宣传物料。斗米公司的名字来自中国的成语“斗米成仓”;为许多知名的品牌提供招聘服务,比如星巴克和 KFC 等;还能够为客户提供从物料设计、兼职招聘、培训管理及销售售后等一些列增值服务获得服务费收入。

The company has raisedmore than $80 million, including a $40 million Series B round in October frominvestors including Hillhouse Capital, Banyan Capital and Blue Lake Capital.Money from the latest raising will be spent on improving its technologysystems, boosting recognition in the market and finding more sales executiveswho can work with employers.

斗米兼职已累计融资 8000 万美元,其中最新的 B 轮融资发生在去年 10 月份,融资额 4000 万美元,投资方包括高瓴资本、高榕资本、蓝湖资本等知名投资机构。所融的钱将会用在产品技术、品牌知名度、以及招募服务于客户的销售人员等方面。

At the currentspending pace, DouMi has enough cash to last three years and an initial publicoffering could come within five years, probably in the U.S., Zhao said.

斗米兼职 CEO 赵世勇表示,以目前资金的消耗速度,斗米所拥有的现金能支撑三年,未来五年内或将在赴美上市。

As DouMi’s own workforce has exploded to 1,000 employees, most of themfull-time, the startup has adopted some special measures. One office,resembling a supplies closet, is lined on three sides with bunk beds, wheresales staff can nap when exhaustion takes hold.

斗米作为创业公司,已拥有近千名全职员工,他们为员工在办公室配备有午休室,供临时休息使用。

While part-time workfits in with the desires of the nation’snewest workers, it’s also winning favor from anincreasing number of older ones. China is going through its slowest economicgrowth in more than 25 years and the underemployment rate jumped to more than 5percent last year from near zero in 2010, according to at least one estimate.

尽管兼职工作适合职场新人,但也越来越受到年长者的青睐。据称,中国正在经历 25 年来最缓慢的经济增长;而且从 2010 年到去年,失业率已经从 0%上涨至 5%。

Workers atunprofitable state-run steel mills and coal mines face bleak scenarios. Manyhave had their pay cut and shifts reduced while others are forced to takeunpaid leave. The number of manufacturing, mining and construction jobs havebeen shrinking since 2012 while more workers flock into a gig economy thattends to hire with more flexibility.

国有钢铁公司与煤矿的工人正面临惨淡的局面,很多人排班减少、工资大降,而另一些人被迫休假。2012 年以后,制造业、采矿业与建筑业的工人开始锐减,更多的人选择灵活就业。

“We’ll see more people forced to take part-time jobs,” said ZhouXiaozheng, former professor of sociology at Renmin University in Beijing.”Who doesn’t want stable, traditional and easyjobs at state-owned companies? But those jobs are no longer available, at leastnot available to college graduates or migrant workers who don’t have anyprivilege.”

前中国人民大学社会与人口学院教授周孝正说:“我们将看到越来越多的人去做兼职工作。谁不想在国企找一份稳定、传统和轻松的工作?但没有新增的岗位了。”

Despite its growth,barriers to entry for rivals remain low. Ken Xu, a partner at Shanghai-basedGobi Partners, said DouMi was a good business with a solid management team atrisk of being targeted by smaller rivals focused on specific sectors andgeographies.

“斗米兼职增长情况很不错,既拥有很好的商业模式,也拥有坚实的创业团队;但对竞争对手而言,进入门槛仍然偏低,容易成为细分行业和地区的小平台的靶子。”戈壁创投合伙人徐晨表示。

“It’ll be tough to do things across all sectors because there will beguys who are more experienced, professional and more focused,” said Xu. “When you get bigger and bigger,the margins get leaner.”

他说,“一个平台想要占有所有行业和领域很难,因为每个行业都有更有经验、更专业、更专注的团队出现;并且当一个平台越来越大的时候,利润率也会变得更低。”

DouMi was spun off from58.com, commonly referred to as the Craigslist of China, which remains itsbiggest shareholder and a vital source of referrals. 58.com users areautomatically redirected to DouMi when they search for part-time work. Even ifthat doesn’t end up being through DouMi, theneed to find part-time workers isn’t going away.

斗米兼职是从中国最大的分类信息网站 58 赶集集团分拆出来的,也获得了 58 赶集独家的用户流量资源。上网想要找兼职的用户,最终基本上都会流向斗米平台。

“This is an oldindustry but there’s a revolution here driven bytechnology,” said Harrison Xiao, head of strategic investmentM&A at New Hope Group and a backer of DouMi. “Wesee a trend that as more and more people use the internet they’re going to use it to find part-time jobs.”

新希望集团投资总经理肖祎表示,“兼职虽然是一个存在很久的行业,但目前却正在经历一场由技术推动的变革,我们看到越来越多的人上网找兼职已成为趋势。”

以攻击溯源为核心技术的信息安全公司北京中睿天下信息技术有限公司(以下简称“中睿天下”)近日宣布获得蓝湖资本 Pre-A 2000 万元融资。

中睿天下成立于 2014 年 3 月,核心团队是平均拥有 15 年安防经验的专家,并汇集了具有全球视野技术力量。中睿天下致力于,在中国的信息化大浪潮中,帮助大型企业高效解决基础信息安全的问题。

目前,中睿天下已拥有“睿眼”、“睿士”两大系列产品,功能涵盖终端安全、网站安全、邮件安全、服务器安全和移动安全,逐步形成以“眼”为监视、以“士”为拦截的新一代全息安全立体防护体系。

中睿天下服务的客户涵盖政府、运营商、能源、金融、教育等行业里,截止到 2016 年年底数量已超过 100 家。公司从 2015 年便开始盈利,2016 年营收已超 3000 万元。

蓝湖资本投资总监魏海涛表示,中睿天下核心团队拥有丰富的网络安全从业经历,他们将多年的网络安全攻防经验沉淀至新一代入侵追踪产品中,它能够把独立的威胁事件组成完整的攻击链条,从而清楚的揭示黑客活动,进而驱动客户整个安全体系的成长。公司产品已经得到一些大型政企客户的认可,看好中睿天下及团队的发展前景。

以下是中睿天下 CTO 魏海宇接受安全牛的采访:

安全市场并未成熟 基础安全是关键

安全牛:中睿天下是一家专注攻击溯源的初创企业,如何看待这个细分领域的市场?

魏海宇:我们做溯源某种程度上来讲有点误打误撞,因为早年我们这些人从事的工作,就包含对境外黑客犯罪活动的追踪,经过这么多年从中梳理出自己成套的技术体系和方法论,后来再做这方面产品的时候,就比较得心应手。

因此公司一开始的定位是做攻击溯源,但我认为,APT防护是一个信息安全高级阶段的需求,目前的市场还有待整个信息化的成熟。

我们公司核心的人员做这行有十四五年了,从 2000 年的网吧时代一直到现在的信息爆炸时代。回过头来看,目前很多网络安全的知识,都是当年这批人摸索出来的,网络这个行业到目前为止并没有老师,它的知识,它的体系,包括法律法规,还都进化过程中,没有到达一个非常成熟的阶段。

安全牛:也就是说,APT 防御的市场目前还没有打开?

魏海宇:我们可以借助美国的安全行业发展来看。美国把整个国家或者全行业的信息化作为基本国策,已经有 20 多年。在它的信息化发展过程中,一直都在与传统的攻击方法,如病毒、恶意软件,进行对抗。直到最近几年,才诞生了 FireEye 这一类专注 APT 防护的安全公司。

反观国内,大量的央企、部委目前还停留需要解决统一认证、统一接入等传统的信息化建设阶段。用一些甲方的话来说,“我连乌云上好多普通的黑客攻击都防不住,你现在跟我谈 APT 防护?”

其实现在国内绝大多数真正的安全需求,有点类似于一个居民小区,首先要解决的是摄像头监控、防盗门防盗,并雇用小区保安等基本安全问题。而 APT 则像核武器,属于军方、国家安全层面上的需求,并不适用于全社会。

因此我们公司的定位,是希望在中国的信息化大浪潮中,帮助大型企业解决最为基础的信息安全问题,并非专注于 APT 防御,虽然我们具备这种安全能力。所以我们现在的市场宣传,更多的是帮助企业解决网络攻击全生命周期的检测和拦截。

未来几年,公司的战略方向是帮助全中国的企业解决最基础的信息安全建设。五年之后,或说等到整个中国的信息化程度较高的时候,APT 才会成为普遍需求。到了那个时候,可以基于我们的技术和对各行业的深入了解,再去梳理出 APT 防御的流程规范,用来服务更多的企业。

打造整个攻击流程的防御体系

安全牛:既然是解决基础信息安全问题,作为一家初创企业,你们的产品有何优势呢?

魏海宇:我们是做攻击溯源的,这种技术在整个电子取证领域是最难的一个环节。因此我们的产品围绕着这个核心展开,说它是 IDS 也行,说是态势感知也行,要威胁情报也有威胁情报。硬要有个定义的话,是从攻击开始到最后解决修复问题的全生命周期的检测类产品。

安全牛:能否具体解释一下?

魏海宇:客户采购任何一款工具的目的是解决问题,谁能够帮助客户更快更有效率的解决问题,那么谁的产品就会被采购。没有人会愿意看 IDS 的成千上万条报警日志,大家需要的是将这些数据进行关联化分析,得到一个比较清楚的输出结果。

我们在各个领域里都有非常擅长电子取证的专家,把每个人的能力、经验融合在一起成为检测模型,最后得出检测结果。这个结果不一定百分之百准确,但一定会比经验不足的人分析出来的结果更为客观和直观。

比如我们的睿眼产品系列,可以将一般需要一个月的流量分析工作压缩在 10 分钟之内。这是因为我们把攻击是否成功的判断给到了客户,而不是许多传统安全产品的做法,发出攻击告警但攻击是否能真得造成危害却不得而知。

对一起攻击事件来看,它的作案工具、作案动机,包括时间地点、人物身份等本身就属于安全领域中的一个难点。因此我们在最开始的产品设计的时候,就围绕着电子取证的整套方法论来进行。对于用户来说,无需自己对各种数据进行关联,而是通过我们的系统对攻击事件的时间地点、作案工具、攻击者身份等进行快速研判,包括如何解决,贯穿电子取证过程的全生命周期,而且是在一套界面了解整个事件的完整过程。

另外一点,我们还考虑到之前对日志的分析结果,能否对新来的用户起到培训的作用。所以我们的产品还强调对思路、知识的积累与调用,用户使用一段时间之后,会发现对攻击事件的分析维度变多了,因为这里用到的方法论是由中国顶尖的电子取证专家的经验构成的。我们不只帮助客户解决直接的安全问题,同时也希望将我们对攻击的思路和知识,用产品的形态融入,潜移默化地帮助客户提升安全认知,提升安全防护技术水平。

那些信息化程序比较高的企业,他的知识或认识已经进阶到一定阶段,因此需求也更深。原来更多的安全需求是能否拦住攻击,经过这么多年,发现不可能做到百分百拦截。于是就有了“漏洞在哪里?谁在攻击我?攻击核心目标是什么?”等新的问题,最终进化到对整个环境进行关联化分析的安全需求。

成为独角兽至少需要四年

安全牛:这种针对整个攻击流程的防御体系产品,是否需要很长时间的打磨?如何渡过成长期呢?

魏海宇:我认为一个安全创业公司,想达到一定规模进入稳定发展阶段或说成长为独角兽,至少需要四年。第一年做产品研发,第二年市场推广,第三年被用户企业接受,第四年才可能形成大规模销售。这也就意味着,在这几年中它的资金链不能断。

不仅如此,还要把握节奏,不能太超前,比如之前我很看好的洋葱。也不能跟着别人走,一个初创企业没有创新只靠跟随的话,是没有大前途的。商业里有句话,叫做半步超前理论。

安全牛:那在资金方面会不会有很大压力?

魏海宇:公司刚成立的时候并没有融资,都是创始人自己出钱。而且在公司成长的过程中,我们非常注重财务健康,在每一个环节都有成本控制。

2016 年我们四十几个人做到了 3000 多万的营收,这次的 Pre-A 融了 2000 万元,我们在众多投资方中选择了蓝湖资本,是因为双方对安全行业的理解和公司未来发展战略高度契合。其实从现金流来说,我们并不急需资本的注入,本次的融资对公司的意义,主要在于股权的量化和资本方的背书。任何一个机构随着规模的扩大,各个方面都需要规范,不管是财务、法务,还是业务运营、人员行政。借着此次融资,我们也将这些事情统一制度化规范起来。

公司 2014 年成立,到了 2015 年开始盈利,国家电网、中国石化、金融、运营商,以及教育部、气象局等国家部委都是我们的客户,客户数量已超过 100 多家。产品从最早较为单一的溯源做到现在的 5 类产品线。刚才说过,一般产品研发出来到形成稳定销售需要两年左右,所以我们预计 2018 年应该能够初具规模。

服务于中国 500 强企业

安全牛:你们今后几年的企业发展理念是怎样的呢?

魏海宇:一个安全公司从小做到大基本要经历四个阶段。我们刚成立的时候做服务,可称之为劳动密集型阶段。到了第二个阶段,就是我们现在的状态,把安全能力产品化。第三个阶段,我把它叫做解决方案阶段,就是不同产品的排列组合,以及解决不同的场景和需求。这个阶段可看出是规模化发展的转型阶段,非常关键。最后一个阶段,应该是成为平台。

我认为至少在目前,安全行业还没有出现这种平台性的企业。一个行业成熟的标志就是出现垄断性的大公司,如搜索中的谷歌、电商里的阿里等。只有当某行业中出现一个占市场份额一半以上的巨无霸,这个行业才开始真正意义上地进入到成熟期。

安全牛:你如何看待传统的网络安全大厂商?

魏海宇:我把国内的安全公司分为三大势力,一是启明、绿盟这样的传统安全企业。这类公司的规模体量、产品形态和市场覆盖范围,在国内是最强的。第二股势力由原来很多从事信息化的公司构成,如华为、华三以及一些央企的三产公司。第三类就是初创、新兴公司。

传统势力的公司,可能会在新产品研发上投入较小,反而更关注在渠道市场进行收购,然后逐渐由一个技术型公司逐渐转变成平台型的公司。因为通过研发产品要做到几个亿利润的话,那得投入多少的人财物和时间资源!但如果通过收购一个公司再放到股市上,翻倍是很容易的事。

而第二类公司它的精力还是更多的在整个IT业务上,安全的比例占的太小。因此,给予了我们这些以技术为核心的初创公司,一定的生存和发展空间。

安全牛:这个空间有多大呢,你们的服务对象又定位于哪些客户?

魏海宇:中国企业家协会 2015 年发布的报告显示,仅中国企业 500 强的营收就占到全中国 GDP 的93%。从某种角度上来讲,管理好这 500 家公司的发展,就意味着管理好中国的整体经济。从安全的角度来看,因为这些公司代表中国最先进的信息化水平,所以这也是安全公司最重要的服务对象。

当然,还有一些传统的制造业,他们的信息化程度较低,但全社会的信息化、数字化是大趋势,这些企业迟早会考虑如何来保障业务系统的安全。那么在这个真正意义上的春天到来之前,我们的客户群体就应该是中国信息化程度最高的这些企业,以及国家的部委办局。

整个 2016 年,给我留下印象最深的有两件事:一是人工智能来得比想象的要快、要猛。二是人工智能之外,整个创投行业都缺乏亮点。去年一年,大家的投资节奏普遍偏慢。

这种情况与我刚入行的时候有点像:2007 年前后,PC 互联网已经走到尾声,比较激动人心的是户外和电商投资热潮。今天移动互联网的人口红利和创新也都接近尾声,在移动互联网中的创业公司和第一梯队一样,都面临增长越来越慢、买流量越来越难的问题。

大家需要一个拉动增长的催化剂。在这种大环境下怎么做投资呢?蓝湖主要关注人工智能的实际应用,我们预计今年上半年人工智能依然会是关注重点。

还有其他基金相对看的少一点的领域,主要是指跟蓝领相关的求职、培训、金融和消费。

我们很看好中国产业结构变迁所带来的机会:中国从制造业往服务业转型是一个必须,这个过程中蓝领人群对培训、消费、住房的需求大变化,有可能会影响消费趋势。风险投资尤其是偏早期的风险投资投的是高增长的机会,而能带动高增长的必然是现有业务环境外的体系性变化,这些变化让创业公司有四两拨千斤、快速成长的机会。

从整体来说,2017 年的投资机会会依然稀缺,这就要求我们的反应速度比过去要快。另外要平衡人民币和美元的投资节奏,比较大的概率是人民币比较容易,但美元比较难投。

在募资方面,我们认为人民币基金今年会比去年好募。从中央到地方引导基金的力度很大,另外银行和保险系的资金也都在进入。美元基金整体的资金量不会有大的起伏,但可能更加两极分化:头部基金的规模越来越大,钱越来越向优质基金集中。

没有所谓的“资本寒冬”。现在市面上并不缺钱,缺的是比较高质量的项目。这是一个投资的低谷期,在2017 年这个低谷还将延续。

在下半年,上市公司的增加可能激发人们在相关领域的投资热情。今年会有一些不错的上市案例,相对来说 2016 年的 IPO 比较安静。就我们的了解,一大批互联网金融公司都在准备上市:大的像陆金所、蚂蚁金服,稍微小一点的像拍拍贷,如果这些公司能够顺利上市,有比较好的表现,对于市场信心的提升应该有很正面的作用。另外一些标杆性的明星公司,比如滴滴、优步、Airbnb 的上市也都会有比较明确的时间表。它们的上市也会让市场的情绪发生变化。

蓝湖成立于 2014 年年中,今年我们将被投企业退出提上了议事日程。这种 IPO 的形式对我们也是种利好。

此外,投资人挣到钱了,对于比较费钱项目的耐受度也会比较高。从去年开始 O2O 就持续受到质疑,投资人要求创业公司证明模式、证明利润,我觉得其实有点矫枉过正了。市场还是更加看重增长:上半年的直播、下半年的共享单车就是最好的例证。当然增长是要有质量的增长,对于创业公司,投资人未必要过多关注利润。

编者按:

蓝湖资本从 2014 年成立至今,已经两年多。虽然创始合伙人胡磊从事风险投资已近 10 年,但和蓝湖投资的众多企业一样,这对胡磊来说是一场创业。从老牌 VC 纪源资本(GGV)副总裁到新锐基金掌门人,胡磊回顾了自己两年多的创业过程,重新审视了互联网风口、创业内驱力,以及回答了蓝湖资本为什么要做“研究驱动”的风险投资基金。

以下是胡磊口述:

从老牌基金跳出来的“井底之蛙”

我和殷明还在老东家的时候,觉着俩人加起来已经挣了 10 亿美金的现金回报,感觉挺好的,但看到行业里还有人都挣了五六十亿了,就有点井底之蛙的感觉。

我们设想像中后期机构一样,做行业分析、趋势判断,基于这些再去看中早期的投资机会。作为一个 VC,这样也许能抓住更大的机会,获得更高的回报。这是一个实验性的想法,光想不行,得实践一下,看是不是靠谱,我们两个一商量,说不如一试。

蓝湖起步的时候,我们找了美国所有五十亿美金以上市值的公司,有 1700 家,列了一个清单,分成各行各业。我们分析哪些行业还没有被互联网充分渗透,有进一步提升革新的机会,特别是在中国市场。这是一个很大的话题,1700 家公司,你从什么地方开始研究,怎么研究,这个研究是不是真的能带来实质性的投资机会,当时不知道,这条路没人帮你走过,是靠我们自己一步一步摸出来的。

我们做了很多行业分析,过程漫长而痛苦,我们刚开始这么做也没有经验,走了一些弯路。一般 VC 不愿意这么做,但我们这样走过两三次之后,发现还真是挺有用的,找到了一些比较独特的投资视角,也投到了一些成功的项目。

自己做基金,变化确实蛮大的。跟很多创业者一样,我们经过了一个一边犯错、一边学习的过程。要说犯过的错,太多了,两个小时都说不完。比如我招人招得比较晚。2014 年下半年,正好市场特别热,那时候我大部分时间都忙着看项目,每天眼睛一睁,到晚上十一二点,一个小时一个项目的节奏见公司,都见不过来,没空去招人。回过头想,这样不对,要先把人招来,才能看更多项目。这肯定是一个错误。

另外,那一波大家投得比较快,而我们的投资策略比较新,也做了一些实验,犯了一些错误。

我经常这么打比方,就像打高尔夫球,你换了一个握杆姿势,可能觉得抡得特别爽,比原来打得远很多直很多,但一些原来能打得很好的球,反而飞得到处都是。我们当时投资就是这个感觉,有一个调整适应的过程。

不要为了给自己一个交代,把投资人坑了

最近人工智能、企业软件看得多一些。在人工智能方向,总体来说,我们会找一些相对垂直的应用场景。

用人工智能来解决一个现有的、看得到的问题,而不是做一些基础性的人工智能。作为创业公司,要找到相对有商业化前景的使用场景。地图测绘和客服机器人可能有大机会。还有教育、医疗、金融风控都会是一些很好的场景。

企业服务我们也会找一些相对容易被搬到云端的软件,搬到云端要符合两个条件,一是移动,二是一个消费独立的业务场景。

蓝湖已经投资了一些发展得不错的项目。

比如美菜。在物流这块,大家老拿中国的高速公路说事儿,说过路费高,车船税高,导致公路物流成本高,大家都是这个思路。我们一开始也这么想,但后来仔细分析了一下,觉得大家骂错了,问题不出在高速公路。我们把过路过桥费、车船税都算上,发现中国多公里运输成本和德国一样,因为中国在路上的大卡车,都是村里面几个亲戚,或者一对夫妻,把所有积蓄拿出来买个车,没日没夜地开,不计成本地投入,经营一个小生意,其实效率是非常高的。

但为什么中国作为一个经济体,多公里运输成本那么高?是因为东西从出厂到货架,被搬了太多次。问题不是出在物流上,而是在分销上。

中国的分销体系还比较差,很多东西要被搬很多次,如果能提高分销的效率,就有可能分到一杯羹。

我们就去看哪些行业可以通过少搬几次货来提升效率。答案很多,可能是煤,可能是电子元器件,可能是我们投的农产品。

我们特别看好农产品,看好农业供应链。因为中国的农产品分销特别多,产出时点也很不规律,菜经常烂在地里。我们想能不能通过信息技术帮它做一个提升,有了这个想法,就慢慢开始找相应的公司。后来,殷明通过人脉关系找到了真格基金的一个项目,叫美菜,我们做了投资。

美菜现在服务全国将近一百多万家餐馆,解决了小餐馆的采购问题。它更大的价值在于,解决了很多上游的农民的蔬菜销售问题。现在他跟农民签一个包销协议,保证你至少三分之二的菜卖给我。你不用把每根菜都卖给我,你可能怕菜价好的时候卖给我亏了,那剩下的菜你自己有本事卖高价就去卖,这样的话,菜即使烂了顶多也就烂三分之一,农民后顾之忧就少了,就能放心种菜,甚至扩大产能。

我们看了各行各业的物流,建材、化工、五金、布匹、成衣、汽车配件……到现在还是最看好农产品。这个行业的改善空间可能会更大一点。

这也是我们这个投资模式的一个挑战,千万不要因为已经在上面投了很多时间,就一定要投很多项目。千万不要为了给自己一个交代,把投资人坑了。

斗米兼职是殷明主导的。当年大家都说经济要转型,我们研究了统计局的数据,看各个行业十几年来的发展数据。数据大家都有,但解读能力是检验一个投资人好坏的标准。我们思考这些数据意味着什么,想了很多假设,一条条去验证。这是比较容易的方法,但工作量相对很大。

在这个过程中,我们看到,不只中国,日本在六七十年代,美国和欧洲在四五十年代,也都经历过类似阶段。我们去看他们当年在经济转型的过程中,发生了什么新变化,哪些新公司孕育出来并且成长为一个大生意。

后来发现,在这些国家和地区,跟人力资源、消费金融相关的,都有一百亿美金以上市值的公司,而且不止一个,但中国一个也没有。这个落差太大了,的确是非常好的投资机会。

当时同类公司有不少。为什么选择了斗米兼职?

因为这些公司有差不多三分之二都做错了市场。大部分觉得兼职就是大学生兼职,其实大学生兼职只是冰山一角,而且是比较差的市场。因为大学生兼职,一是季节性严重,寒暑假很多人出来兼职,但平时很少,考试期间根本没人。另外大学生兼职能做的工作很有限,你让他去仓库理货,他不去,企业也不愿意招他们,干不了这个活,吃不起这个苦。还有很多公司做蓝领兼职,找了建筑行业、制造行业,这也错了。因为经济结构调整,他们是被革命的一群人。

我认为,正确的市场是服务行业的兼职、就业、招聘。

用这些条件一排除,真正做对的公司就凤毛麟角了,在剩下的公司里,团队比较优秀,发展策略又很清晰的,就更少了。

殷明因为在红杉的时候投了赶集,认识杨浩涌,他俩喝咖啡的时候聊起来,杨浩涌说有个兼职的生意要分拆,你们想不想看一看,我们说太好了,找了半天就在找这个。我们 DD 做了 9 个月了,把市场上下左右都搞清楚了,一看有人做这件事,讲半个小时我们就明白了,基本上当场就拍板定了。

手机贷在成为金融公司之前,是个大数据公司。它发现中国的小额消费贷没办法做,不是没钱,也不是没人,是因为征信成本太高了。我一千块钱借给你一个月,可能利息收不了多少,也就收二三十块钱,如果征个信要花一百块钱,这个生意是没人做的。在美国,这个问题能解决,是因为美国有个人征信,但中国的央行征信起步比较晚,数据基础也比较差,不足以做大多数消费者的小额消费信贷。现在我们的信用卡也就有 1.2 – 1.3 亿的持卡人群,我们觉得中国有四五亿人,是可以被信用卡或者类似消费服务的,但因为征信成本问题,没有被服务好,或者压根儿没有被服务到。那有没有办法用大数据去抓取过去抓不到的数据源,比如手机通讯记录、电商购买记录、GPS 信息等等,和个人征信配合,就可以做这件事了。

我们找了很多公司,最后找到了这家。创始团队曾是招商银行卡中心的创始成员,一直在消费金融、信用卡分期产品,他们和我们看到了同样的机会,我们一拍即合。他们也很看好我们对业务的认知,为了我们说服前面的投资人,帮我们专门开了一轮,用一个还算合理的估值投了进去。到现在一年半的时间,这家公司的业务涨了两百倍。

好基金都是锯齿形上升的,总有创业者能找到机会

任何一个 VC,不管你多聪明,多有经验,最后都是靠那么几个项目挣钱,80%的决策都是错的。所有投资都是靠运气,运气是人生的一部分,任何一个行业都是这样。

我相信基金都是锯齿形上升的。投资要有长期的心态,不能说最近一两个季度没什么热点,我就撤了,那等下一个季度市场热了你再回来,你肯定赶不上了。

好公司永远都有,每个时代出来的公司,体量都会让前面的公司惊掉下巴。过去觉得美国百亿级的上市公司,已经顶了天了,但到 2007、2008 年,就出现过千亿的公司了,现在已经有公司过万亿了。

很多公司的成长突破了人们的想象,这是跟整个经济的体量、整个经济的发展相关的。在中国,互联网上的消费,包括时间和金钱,肯定会越来越多,互联网也在往越来越多的行业渗透。

我还是比较乐观的。可能很难再有一个游戏公司能做得像腾讯那么大,但在滴滴出现之前,大家也不会想到有一个出租车公司能做这么大。这正是互联网投资的魅力所在,你永远不知道未来三四年会出个什么公司,总有一些有能力的创业者,能从中找到机会。

投资人是没办法做这个判断的。所以说运气重不重要,确实很重要。

那我们是不是就全靠运气?当然不是。一方面,我们积累的人脉有很大作用,另外,因为我们把很多功课做好了,所以能快速决策。大部分人觉得做研究会导致决策慢,你看到项目再做研究那肯定慢,但我们是把研究做在市场的前面,这样公司一出来,我们就可以冲上去。

但不是每个研究最后都能导向一个投资,好多研究做完,发现没什么好投的,死路一条,或者短期内没有可投的项目,只能暂时搁置。这个过程很痛苦,很折磨人。

风口这件事儿也很考验投资人的心理。在那个时间点上,不投,怕错过市场,O2O 就是很好的例子。

复盘很容易看出哪些是坑,哪些是真的机会,但在当时,判断是不容易的。我自己就经历过很多次,户外媒体、线下教育、新能源,当时大家都觉得是风口,能改变未来,改变世界,到最后真正跑出来的公司也就一两家。

所以,从一个 VC 的微观操作层面来讲,不用太把风口放在心上,因为你不是投行业,是投公司,只要你对公司本身业务、它所处的赛道、模式、团队有信心,是不是风口并不重要。

投早期项目,看事看人都挺重要。我在跟创业者交流的时候,问的比较多的一个问题是,你最担心什么事情。很多时候,创业过程中爆发出来的能量,是被恐惧驱动的,而不是被贪婪驱动的。竞争对手、市场环境、公司现金流、客户给你的压力、员工给你的压力……大部分时候人是被恐惧驱动的。在这种高压状态下,能不能把这种恐惧变成正向的动力,是区分好的创业者和一般的创业者的一个标准。

我问这个问题,是期待他告诉我,他真正怕的事情,是一些很实在的,很有挑战的问题,但他有办法解决这些问题。生存危机、发展瓶颈,这两点创业者一定要有一个好的认知。很多创业者说,只要钱到位,我们就能一马平川。这肯定是胡扯,说这种话的人,往往是信心不足,没底气,或者是真的无知。这样的人不能投。好的创业者能很好地认识到自己的问题,不惧怕自己的问题,有好的应对措施。

我也算有经验了,但所谓的风口来了,大家都在投的时候,还是会不可避免地一直问自己,我是不是错过了什么,不可能有投资人不想这个问题。在这个过程当中,免不了会有一些错误决策,投资人其实最后70%-80%的决策都是错的,要有这个心理预期,不要怕犯错,这跟创业一样,总结错误,从中成长,这是最关键的。

Follow us on Wechat