机器人创业:消费和服务类开始引起资本兴趣

机器人创业:工业机器人占多数,消费和服务类开始引起资本兴趣

在机器人领域,尽管聚光灯一直聚焦于工业自动化(德国、中国、美国和日本等国家脱颖而出,成为工业机器人的重点市场),但是消费型和服务型机器人也激发了投资者的兴趣。就在今年,服务型机器人 Savioke 完成了 1700 万美元 A 轮融资,投资方包括英特尔资本( Intel Capital )和北极光创投( Northern Light Venture Capital );总部设在中国的仿人机器人创业公司优必选( UBTECH )加入了独角兽俱乐部;为儿童生产 Dot 和 Dash 教育机器人的制造商 Wonder Workshop ,也从包括查尔斯河风投公司 ( VC CRV )在内的投资方那里获得了 B 轮融资。

风投公司 ( VC CRV )在内的投资方那里获得了 B 轮融资。CB Insights 总结了自 2013 年 1 月起完成了股权融资的 80 多家机器人创业公司,这些公司覆盖工业机器人、消费型机器人、医疗机器人等(不包括无人机和自动驾驶汽车领域)。其中大多数创业公司都有风投支持。

下面是一些投资亮点:

- 总部位于中国的仿人机器人创业公司优必选于 2016 年 7 月加入了独角兽俱乐部,估值为 10 亿美元,它获得了中信证券国际、金石投资 ( Goldstone Investment )和鼎晖投资( CDH Investments )的 1亿美元 B 轮融资。这家创业公司之前在众筹网站 Indiegogo 上筹集到 139 万美元。

- 在这张产业图上,有8家工业机器人公司,包括总部设于日本的 LifeRobotics ,总部位于匹兹堡的 Seegrid 和中国的李群自动化( Quotient Kinematics Machine ),它们今年都获得了股权融资。

- 最大的一轮融资是医疗设备创业公司 Auris Surgical Robots 获得的 1.496 亿美元融资,投资商是 Lux Capital 和 Mithril Capital Management 。

- 消费型机器人这一类别包括社交/ 娱乐机器人、房屋清洁机器人和桌面机器人手臂。在这张产业图上,有八家消费型机器人创业公司,包括优必选,小鱼在家和达闼科技,他们总部都在中国,而像 Rokid (总部在杭州)这样的公司在美国也有办公室。个性交通( personal transportation )创业公司 9 号机器人曾经收购美国的 Segway 公司并于去年从红杉资本和小米等投资者那获得 8000 万融资,也在今年一月从 Intel Capital 获得融资。社交机器人创业公司 Anki 在 2016 年第二季度获得 5250 万美元 D 轮融资,其投资商有 Andreessen Horowitz , Index Ventures , JPMorgan Chase & Co. 和 Two Sigma Ventures 。

- 前面提到的 Auris Surgical Robots 公司是这张产业图中资金最充足的创业公司,其次是 Anki 和 Medrobotics 公司。

- 从 2013 年 1 月起,Smart Money VCs 已经参与了这张产业图中 10 多家公司的 20 多次股权融资。举几个例子, Khosla Ventures 以财力支持创业公司 Blue River Technology 、快餐食品工业机器人 Momentum Machines 和病人监护机器人 Catalia Health ;查尔斯河风投公司投资了制造业机器人 Rethink Robotics 、社交机器人 Jibo 和教育机器人创业公司 Wonder Workshop ;Andreessen Horowitz 押注 Anki 公司;Foundry Group 支持总部位于美国科罗拉多州的创业公司 Sphero 和 Modular Robotics 。

来源:机器之心编译自CB Insights

机器智能市场估值达1070亿美元,40%是近三年内成立的新公司

这是最近发布的一张机器智能2.0的图谱。这张图谱中包括247家公司,5万名从业者,涉及230亿美元的资金。其中7家公司的估值已经超过10亿美元,总估值1070亿美元。这就意味着在机器智能公司每投入1美元,平均项目回报是投入的4.6倍。

根据CBInsigt的调查,40%的公司是在最近三年内成立的。也就是说,近一半的机器智能公司在几年前都是不存在的。在未来的几年内,机器智能领域内一定会被新公司所占据。

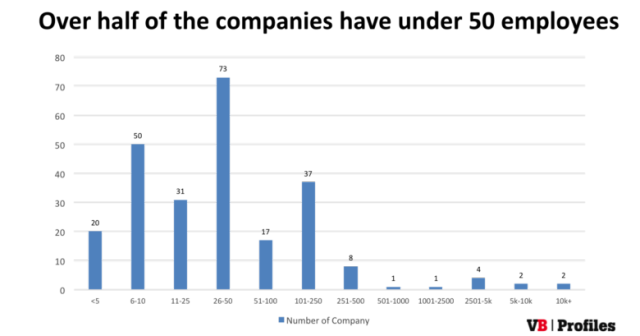

从上图的统计可以发现,看上去公司规模大小并不影响在机器人领域的创业。超过50%的机器智能公司拥有50人以下的员工。1/3的公司只有10人以下员工。只有10家公司有超过2500名员工。

来源:编译自CBInsights

移动商务销售额增长迅速,但糟糕的app使用体验影响其发展

据Internet Retailer 2016 Mobile 500,手机app端的销售额在高涨。手机app端销售额从2014年的350.48亿美元增长到2015年的598.6亿美元,上升了68.7%。

零售商们注意到了这个趋势。现在全球500家顶尖零售商中有303家拥有app。

交易资讯刊物互联网零售商(Internet Retailer)特地指出了50家零售商。这50家零售商有大约一半的销售额来自手机app端。

这顶尖的50家零售商在2015年产生了294.6亿美元销售额,大约是总数的一半。这也使得他们成为手机端零售商的领军者。

但是这不是让说零售商的app一切都很完美。

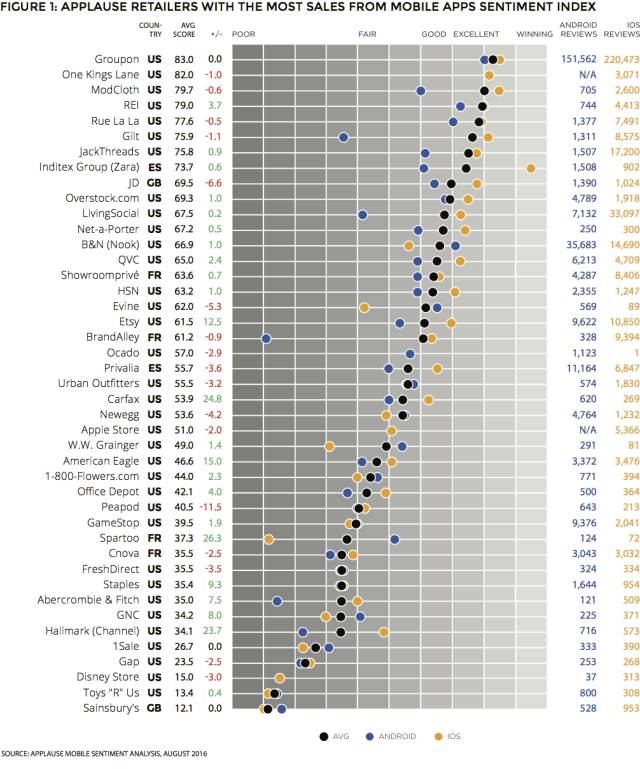

ARC通过搜集分析Google Play 和 Apple App Store中12亿app使用评论发现,这些顶尖的零售商的app并不令人满意。

在这张图表中,令人意外的赢家是全球最大的团购网站Groupon,它在app上做得非常好,得到了83分(总分100分)。

另外,有11个主要品牌的app得到了少于35的得分,这里包括Cnova, FreshDirect, Staples, Abercrombie & Fitch, GNC, Hallmark (Channel), 1Sale, Gap, Disney Store, Toys “R” Us 和Sainsbury’s。

用户持续增加的不满将会导致卸载,抱怨以及放弃购买。这些零售巨头们在app上还有很大的提升空间。

Etsy 是用户评论分数提高最快的,从2014年的49分到2015年61.5分,因为Etsy 每两周更新它的app。移动商务正在繁荣。根据VBInsight的调查,移动商务比电子商务和线下商务有更高的增长率。但是移动商务始终只占了一小部分的消费。

从2014年开始,手机端已经被零售商提升到最高的优先级了。通过技术平台的升级、制定更智能的消费者体验策略以及UI优化,移动电商将得到快速的发展。

来源:编译自VentureBeat、ARC

扫描二维码进入蓝湖官方微信