人工智能渗透率虽低,但TOP级公司已抢占先机

人工智能渗透率虽低,但TOP级公司已抢占先机

人工智能在 2011 年和 2012 年真正进入了主流产业。沃森和siri让使大众能够接触到人工智能,而最终让人工智能成为大众津津乐道的话题是AlphaGo以四胜一败胜过世界冠军韩国籍九段棋士李世乭。

大数据基础、云计算技术、大量数据、合格的从业者以及自2009年以来大量的涌入的投资,这些是人工智能向全世界主流开发者和公司开放的技术创新和市场条件。

1.不到 1% 的大中型企业正在采用人工智能

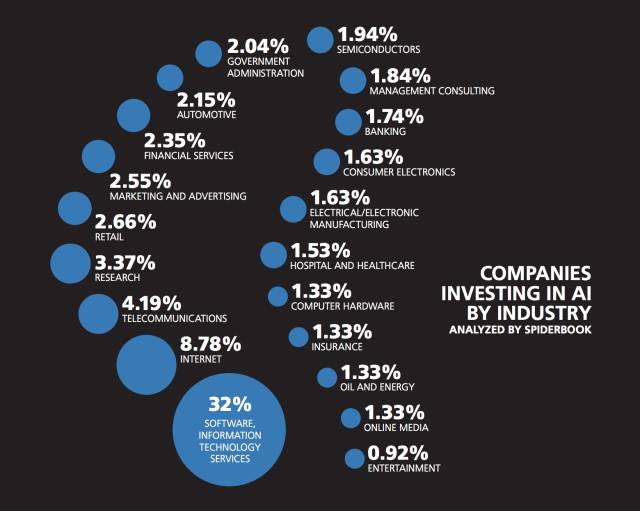

Oreilly的这份使用机器学习分析美国人工智能市场的报告中,指出了产业对人工智能的投资布局。使用人工智能最多的是与软件和 IT 相关的公司,紧随其后的是互联网、通信和科研。除去软件和 IT 外的其他行业中,每个行业只有十几家公司实际参与了人工智能的投资。

目前,北美地区只有 1500 家公司正在做和人工智能有关的事,也就是说不到 1% 的大中型企业正在采用人工智能。

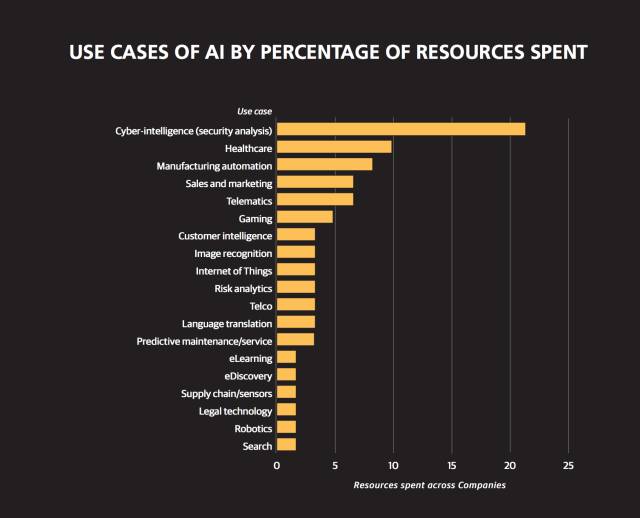

2. 人工智能在网络智能(安全分析)领域中得到最广泛应用

从下图可以看出,人工智能在网络智能(安全分析)的领域中得到了最广泛的应用。其次是医疗保健、自动化制造、销售市场和远程信息通信。

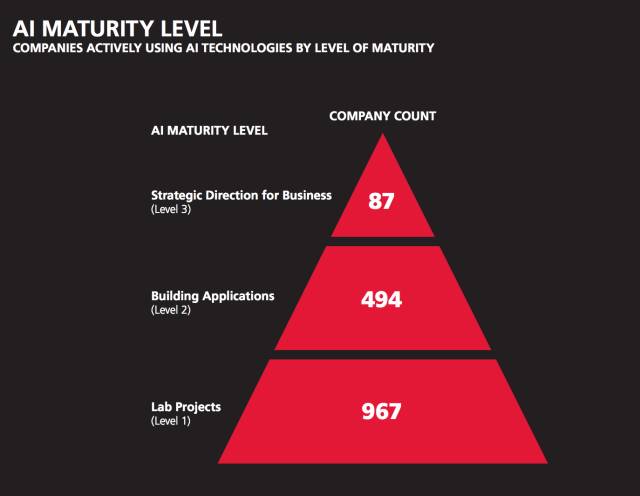

但是人工智能的成熟度上,大部分仍然在实验室阶段(967家公司),真正到达商业战略方向的公司有87家,处于金字塔的顶端。

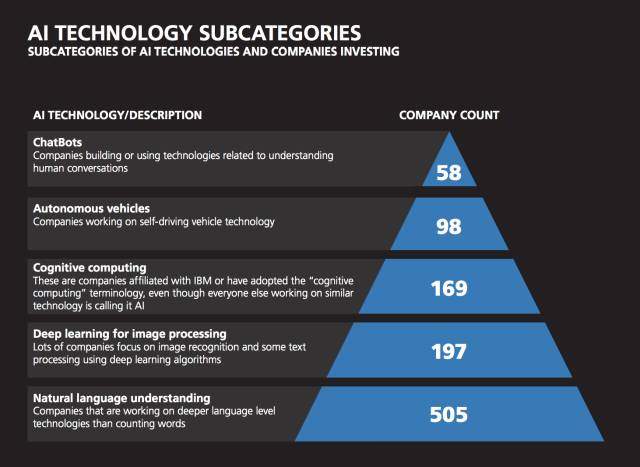

从公司在人工智能投入的具体方向分布可以发现,研发更深度的语言技术的公司是最多的,共505家公司。其次是研发用于图像处理的深度学习、认知计算和自动驾驶技术。有59家公司在开发聊天机器人。

3.结论:人工智能正在走向繁荣,少部分投资人工智能的公司将引领这场潮流

Oreilly在报告最后指出,人工智能已经脱离寒冬,正走向繁荣的新春。虽然人工智能在相当程度上仍然处于婴儿期,但是基于任务的人工智能拥有的前景和最近取得的成就已经引起一片狂潮。一些像网络智能( cyber intelligence )、市场营销和自动化生产这样专业的应用案例已经有上市的基于人工智能的产品了。通用问题解决和医疗应用是人们谈论的热点主题,但没有太多公司在这些领域有投资预算。

人工智能的崛起是由大约五年前政府和个人对大数据技术、云架构以及最重要的人才储备的投资所触发的。就在最近几个月,像亚马逊、特斯拉和谷歌这样的大公司高度重视人工智能,将其视为公司内部接下来十年的创新推动器。但是只有一小部分核心公司在全面采纳人工智能,而且在美国运营的在这一领域附近四处投资的公司不到 1500 家。尽管这只是行业内的一小部分,但是率领这场运动的公司是最大和最聪明的,而且当然也会从实现人工智能的过程中收获(或失去)最多。

来源:Oreilly、机器之心

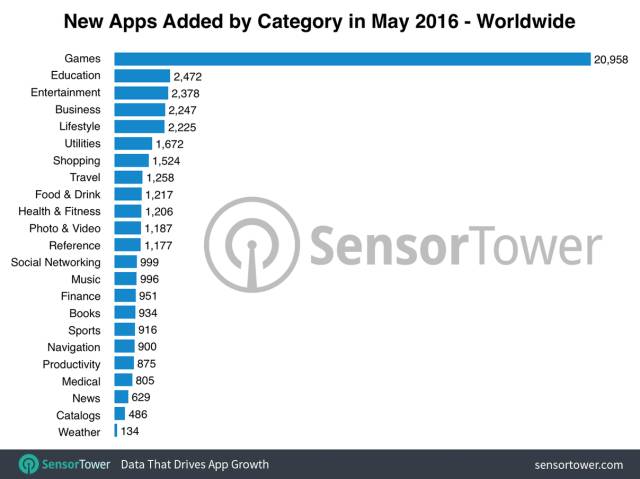

开发App还有必要吗? 2020年苹果App Store应用数量将超500万

应用市场分析机构Sensor Tower周三发布最新报告称,尽管人们日常使用的应用在App Store中只占少数,但开发者对App Store应用开发贡献丝毫没有放缓迹象,预计在未来四年中,App Store中的活跃应用数量将超过500万。

开发者不断推出的新游戏,为App Store应用增长提供了动力,而且保持了用户积极参与度。5月份的数据就证明了这一点。

尽管app数量的增长喜人,但是根据此前comScore的研究报告,用户每个月下载的新app平均数量接近于0。而根据最近应用市场研究机构Tune发布的报告,这个数字接近1.5.Tune报告称,75%的美国用户每个月最少下载1个app。青少年每个月下载6.3个app。

但是,使用app呢?大部分用户仍然选择大公司,而不是非主流开发者研发。举个例子来说,根据SurveyMonkey,今年上半年,使用率最高的app是 Messenger, Snapchat, Instagram 和 Color Switch游戏。

另外,经常使用的app中40%是预装在设备上的。这就意味着,开发者不仅仅只是和海量app竞争,还要与那些从一开始就已经在用户设备上安装了的app。这是一场非常不容易的战争。

来源:techcrunch.com

仍是融资好时候! 投资市场趋冷但仍在历史平均表现之上

8月8日,Fenwick & West 通过分析了195个位于硅谷的投资项目,发布了2016年第二季度硅谷投资报告。

从2015年下半年开始的投资趋冷仍然持续到了2016年。但市场是否到达了谷底,Fenwick & West的报告中有三张关键图表给出了答案。

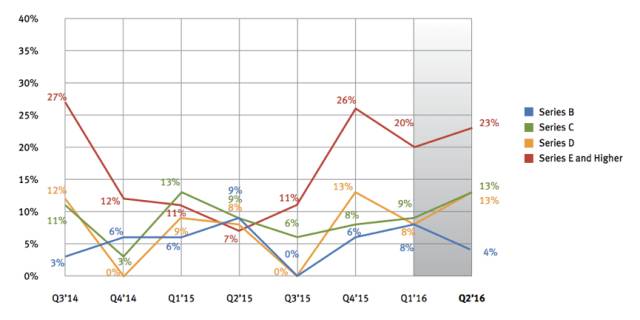

1.从图(1)可以看出,2016Q2估值上调的比例是图表范围内最低的,估值下调的比例则是图表范围内最高的。估值持平的比例也在升高,这反映了市场下行的趋势。但相较于历史平均而言,2016Q2的估值上调比例为74%,12年历史平均为66%。此外,平均估值上调率是40%,而12年中值是31%。目前的市场仍然在历史平均表现之上。

2.从图(2)可以看出在公司成长过程中,出现估值下调比例最高的是在E轮及以后的环节。

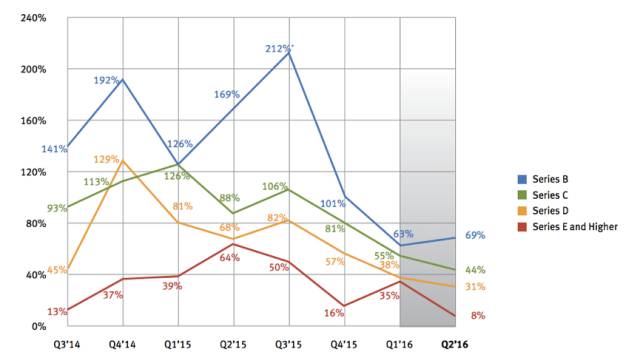

3.再仔细分析,下面这张图表计算了本季度各轮次融资的企业每股价格相对于其上一轮融资每股价格变化的百分比。与图(2)一致的是,E轮以后的变化率下降是最为明显的。对于B、C、D轮,其估值下调的比例在历史平均水平线上,但平均变化率略微下行 ,并不如E轮及以后明显。

总体而言,市场的真实情况并没有公众想象的那么消极。

扫描二维码进入蓝湖官方微信