实战讨论:量化投资可以大众化吗?

本文中我们将讨论:

–Fintech 公司 Kensho 如何发现“反常识”市场规律:不管经济指标公布出来是好是坏,公布日当天买卖,总比一直持有赚得多?

–量化投资大众化这件事到底靠不靠谱?

对于金融这个开放、模糊、庞杂的混沌系统,量化分析建模在实际操作中何其难也,特别是加入了更多维度的数据以后,一不小心就踏入不可知论的深渊。不过也正是因为这一点,机器对人脑边界的拓展显得尤为重要。

如何用数据分析驱动发现新的投资策略?找到一个有趣的例子与大家分享:

这几年间,美国每一次宏观经济数据( ISM 指数,非农就业等)的发布,都牵动着全球金融民工的神经,一次超预期,一次不及预期,无论是外汇,大宗,债券,还是股市都要跟着抖三抖。而刚过去的那个黑色星期五,也就不提了罢。

二级投资狗们面临 2 个命题:

1. 发布日前:基本面分析,趋势预判

有人会想到“用大数据的方法预测宏观经济指标”。Well,good luck!

2. 发布日后:对冲/利用短期市场波动

一旦指标不及或超出预期,在资产价格相应调整的基础上,还会累加一层市场情绪带来的震荡。一般投资者希望对冲波动,短线技术流则随机应变。

Kensho 团队则从中发现了一个另类规律。他们洗刷刷了一堆数据,得到的是以下有趣的结果:

注释:

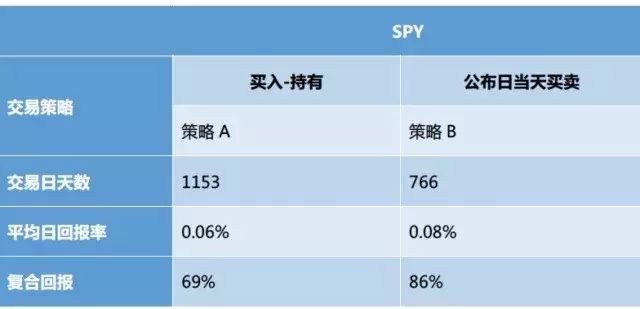

时间跨度:2009 年 1 月 – 2013 年 7 月间总共 4.5 年,1153 个交易日。

对象:SPDR 标普 500 ETF 基金(代码 SPY ),追踪标普 500 指数,是全球第一支也是最大之一的ETF基金,可以认为较好地反映了美国股市整体行情走势。SPY 2009 – 2013 五年走势:

策略 B:选取全部 18 个宏观经济指标,例如 GDP(每季度月底发布),消费者信心指数(每月底发布),PMI 指数(每月初),消费者物价指数(每月底),ISM 制造业指数(每月 15 日),非农就业人数,新屋开工率,净出口等。

下面我们用大白话来解释一下这个实验结果:

1.首先假设你是一个被动投资者,不想跑赢大市,只想随波逐流,那么投资 SPDR 标普 500 ETF ( SPY )是你最好的选择(好比沪深 300 指数基金)。 事实上最近有研究称过去一波牛市内ETF整体比主动投资基金获得了更高的回报。

2.你有两种策略:

策略 A:在 2009 年初买入 SPY,一直持有到 2013 年中。

策略 B:在 2009 – 2013 年间,在 18 个指标的每一次公布日,都当天一早买入,休市前卖出。

3.Kensho 的回测结果证明:

策略 B 的平均日回报比策略 A 高了 33%。

策略 A 在这 4.5 年的复合回报是 69%,策略 B 是 86%。

哦,多么浮夸的回报率

别忘了,在这 4.5 年的 1153 个交易日里,策略 A 下你的钱一直放在基金里,但是在策略 B 下你只有 766 天持有这只基金,也就是说剩下的时间里你拿这些钱去买点别的低风险理财产品,还能进一步提高 B 的收益!你大概想说:

在 2009 – 2013 年间,SPY 一直稳步上涨,在策略 B 下,你有 34%的时间都不在市场里,最后居然还赚得更多?

更何况,美国 2009 – 2013 年间的宏观经济数据本身除了 2009 – 2010 年有一个大的回跃外,之后 3 年整体波动一直都不小,下图以 ISM 制造业指数为例。

常识下,应该是不及预期做空,超出预期做多,才能赚钱。然而 Kensho 告诉你,别管数据好还是坏,公布日当天只管买买买,最后赚的钱就是更多?

所以说,投资不能靠笼统的感觉。Kensho 团队也试图对这个结果做出解释,可能的原因有:

- 每一次公布,对于资本市场来说都是一个不确定性增加的交易日,因此当天的资产价格上会有风险溢价。

- 在 2009 – 2013 年这段特殊的时期里,部分投资者可能会有“反向观点”,即糟糕的经济数据反而会促使美联储继续加大经济刺激力度,因此数据好对股市利多,数据不好也可以对股市利多。

当然会有读者质疑:这个研究采用的是 2009 – 2013 年间的数据,数据量比较少且处于一个特殊的大周期下面。2013 年后美联储开始准备退出 QE,2013 – 2016 年间市场情绪是完全不同的,以上的结果还能适用吗?这值得我们一起来探讨。

这篇论文还带给我们另一个启示。一段时间以来,行业有一个迷思:面向 C 端的 Fintech,除了对资产配置理论的应用以外,到底有没有可能找到一些简单的投资策略直接开放给普通理财用户提高收益率?也就是说,量化投资这件事,到底能不能大众化?质疑者经常说:有这能力,都自己去做对冲基金了。

这篇论文还带给我们另一个启示。

一段时间以来,行业有一个迷思:面向 C 端的 Fintech,除了对资产配置理论的应用以外,到底有没有可能找到一些简单的投资策略直接开放给普通理财用户提高收益率?也就是说,量化投资这件事,到底能不能大众化?质疑者经常说:有这能力,都自己去做对冲基金了。

而上文就是一个很好的例子。对冲基金的 LP 们支付 2% / 20% 的管理费+分成,追求的是跑赢市场的高收益,可不希望你懒惰地把钱扔在标普 500 ETF 里。相反,策略 B 是很适合普通理财用户的:

- 该策略可自动化,可复制;

- 该策略对资金体量没有要求,对投资人也就没有起投门槛;

- ETF 可以随时交易赎回,不像对冲基金是半封闭式的;

- ETF 的手续费很低;

- 对于一个长期持有标普 500 ETF 的被动投资者,运用这种简单的策略可以在不改变其投资标的的基础上,使收益率得到不少的提升。

在中国的金融市场里,有没有可能持续不断地找到类似的策略呢?另外,在保护策略不因公开而导致失效,和对用户信息透明化之间,如何取得平衡?期待创业者给我们答案。

蓝湖资本长期关注金融方向的风险投资机会。只要你够 Fin,不管 tech 不 tech,都欢迎交流。

原论文作者介绍

Daniel Nadler,Kensho 创始人。Stanford 金融技术Director of Research,美联储访问学者,哈佛大学博士。

Alec Schmidt,Kensho 首席科学家。NYU 工学院兼职教授,Stevens Institute of Technology 金融工程学院兼职教授。研究方向:金融市场模型,市场微观结构和动态,量化投资理论和算法交易。

Kensho,成立于 2013 年。新一代智能投研工具,强大的数据搜寻/集成/分析能力,基于自然语言搜索的交互页面,帮助投资者更高效地进行数据分析和策略开发。先后获得共 USD 58mn 融资,来自 Goldman Sachs,CNBC,Google Ventures 等。

原论文出处

Nadler, Daniel and Schmidt, Anatoly B., Market Impact of Macroeconomic Announcements: Do Surprises Matter? (July 29, 2015).

Available at SSRN:

http://ssrn.com/abstract=2449796 http://dx.doi.org/10.2139/ssrn.2449796

Nadler, Daniel and Schmidt, Anatoly B., Impact of Macroeconomic Announcements on US Equity Prices: 2009-2013 (February 6, 2014). Journal of Forecasting 35, pp.34-42 (2016).

Available at SSRN:

http://ssrn.com/abstract=2364077

http://dx.doi.org/10.2139/ssrn.2364077

扫描二维码进入蓝湖官方微信