胡磊:结构性巨变之下,消费市场未来机会在哪里?

8 月 18 日,华兴资本 Alpha 主办的「2017 影响力投资峰会」——「撕开风口论,看真相」在京举行。本次峰会围绕「科技场景时代」和「新消费的崛起」展开,去伪存真,剖析商业本质后再来看「热点」。

在「新消费的崛起」环节,蓝湖资本合伙人胡磊做了“体验型消费存在巨大的机会”的主题演讲。演讲中,胡磊通过一系列数据分析,中国的消费市场正在经历一场结构性的巨变,机会掩藏在各个细分领域之中,尤其是在娱乐和教育领域,未来极有可能会批量地诞生独角兽。

以下为经过整理的完整版内容:

下午好!跟大家分享一下我们蓝湖资本在过去两年时间里在体验型消费领域的投资心得。

2015 年春节,高盛发布了一篇比较有影响力的报告,分析了中国消费市场的机会,提出了一些问题:

当时大家都在担心中国 GDP 增速放缓。因为中国消费市场在 2005 年到 2015 年十年之间孕育了大量十亿、百亿级别的上市公司,那未来十年,是不是还会有更多的公司在这个赛道里涌现出来?

作为投资人,如果继续看好消费行业,那这个赛道的热点到底会在什么地方出现?特别对于早期投资人,更要比整个市场早一步去布局,这是非常关键的。在 2015 年春节后,蓝湖团队就这个问题做了一些思考和讨论。

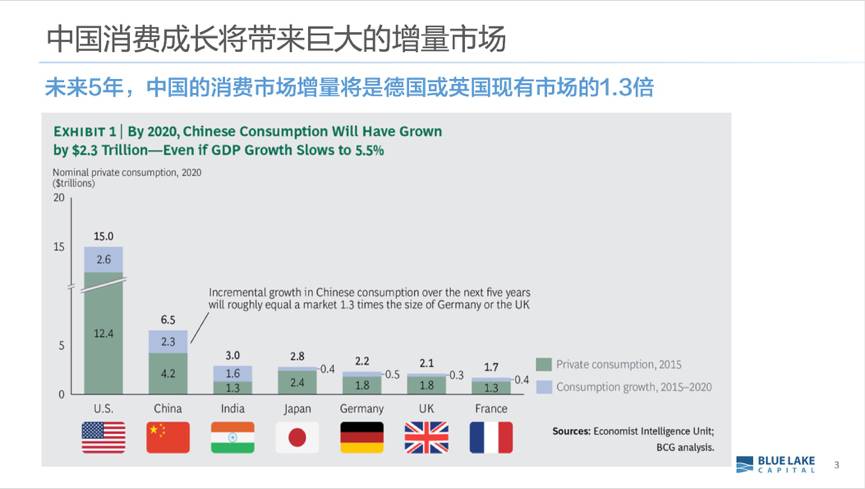

从消费市场增量来看,BCG 的数据指出中国消费市场从 2015-2020 年 5 年时间中能产生的增量绝对值差不多是德国或者是英国现有存量市场的 1.3 倍。相当于用 5 年的时间,中国又创造了 1.3 个德国或英国的消费经济体量。所以,从整个市场的绝对值来讲,我觉得不应该对中国消费市场有太大的担心。

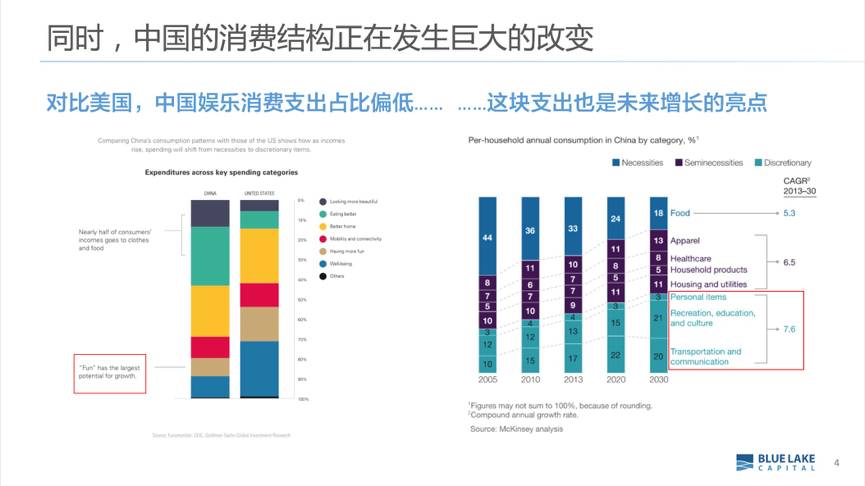

从消费结构来看,虽说我们的市场存量在增长,但是消费结构正在发生巨大的变化。通常大家对中国消费市场有一个假设:中国的中产阶级在崛起,可支配收入在增加,大部分消费品类会按照一定的斜率往上增长。

但增长在 2015 年年初就开始碰到了拐点。一些大家经常会提到的品类,比如瓶装矿泉水、牛奶、啤酒、泡面这些品类增长了十年了,到 2015 年增长开始放平了,甚至有些品类开始往下跌,比如泡面。开始有越来越多的人怀疑是不是和中国人口的结构变化有关系,年轻人以及劳动力人口开始在人口的占比降低,这会让整个消费市场发生反转吗?

我们试图了解消费的构成——消费者到底在什么地方花钱?对比海外市场的消费者,中国的消费者在衣和食上的消费占比很高,但是在跟娱乐相关(包括旅游、观看演出赛事等)的消费上,跟美国、日本,甚至跟东南亚的很多国家比起来,中国的占比都是偏低的。这方面的支出我们往前看 3-5 年,一定会是未来增长的亮点。

旅游行业相对是一个先行的指标——2010-2015 年的中国在线旅游的市场。复盘过去,中国旅游市场每年的增速是 GDP 的 2 倍左右。GDP 如果每年按照7%-8%的速度增长,旅游市场基本上是 15%-20%之间,在线旅游又是整个旅游大盘的 2.5 倍左右,以每年 40%-50%的速度在增长。

虽然我过去也有幸参与了对去哪儿的投资,但是旅游行业今天在中国是很难投资的。中国旅游行业经过过去十年的整合,现在携程是一家独大(携程和去哪儿在 2015 年合并)。

但在体验型消费中,除了旅游还有另外两个比较大的品类——娱乐和教育。下面我会分别就这两个行业,分享一下蓝湖的观点和布局。

娱乐:中国线下演出赛事有望中国电影市场的高速增长奇迹

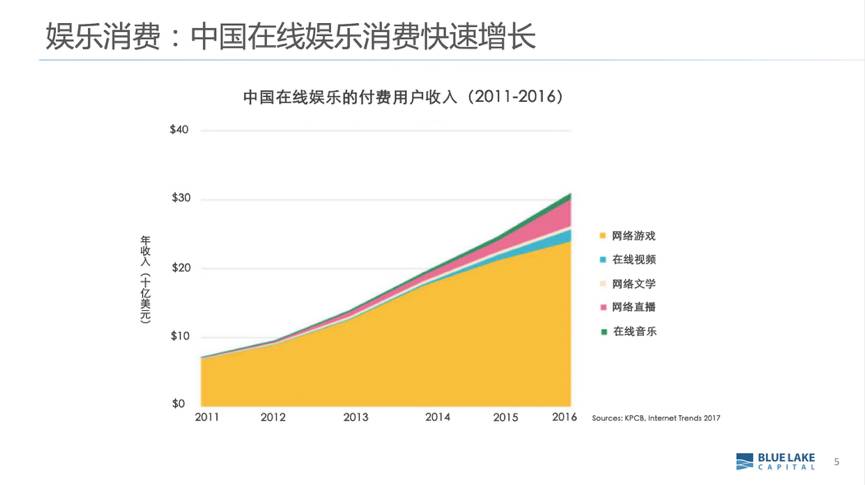

我们可以看看中国在线娱乐在过去的五年里面到底发生了什么事情?可以参考腾讯年报里披露的 QQ 绿钻,也就是音乐的付费会员增长的数据。这个数据从2013 年开始就出现了拐点,在线音乐的付费开始快速增长。这在优酷、土豆的付费会员增长中也得到了验证。整个在线娱乐的增长速度从 2013 年之后开始进入拐点。

这说明,年轻一代消费者对娱乐性产品的偏好以及其消费支出正在快速增长。但是这又是一个难题,因为在线视频、音乐基本上都已经被 BAT 巨头蚕食殆尽,下一个十年创业机会到底在哪里?

我们可以看一下线下的中国电影市场。

经纬的同行曾跟我提到,在投资保利博纳(博纳国际影业集团)的时候,当时中国电影市场是 4000 多块屏幕,他们的增长预期是十年后,屏幕从 4000 块涨到 1 万块,增长区间不到 3 倍。再加上十年内电影票价上涨,整个市场存在 5 倍的增长空间。算下来,十年涨 5 倍是一个非常快的增长。

但是真实发生的情况是什么呢?从 2007 年到 2016 年,中国电影屏幕的数量涨了 10 倍,从 4000 个屏涨到了 4 万个屏,加上票价的上涨,中国整个票房增长了 20 倍。这在十年前,再乐观的人都不会预料到这个情况。即便是 20 倍的增长,中国电影市场仍然有很多的需求是被抑制的。比如说中国市场每年只有 34 部海外片的引进额度。这说明还有很多增长空间隐藏在数据背后。

那问题又来了,过去十年中国电影票房市场有这样惊人的增长。那未来十年,机会又会在哪里?

我们研究了中国线下娱乐的各种业态,得出结论——中国线下演出跟体育赛事增长,在今天是被大部分人低估的,这很有可能就是 2007 年时中国电影市场碰到的情况。

在北京、上海的朋友应该都会有这个感觉,几乎每个周末北京、上海的核心演出场馆都会有艺人演出。我们也和一些主办方做了交流,发现在北京、上海等核心城市安排演出,基本上要提前 6-9 个月订场馆,要不然场馆可能抢不到,特别是在旺季,比如说在秋季,订场馆需要提前一年。

线下体育赛事更加出乎意料,特别是过去一两年来,在中超联赛大投入引进世界一线的球员教练之后,我们发现到场观看人数,比 2014 年之前有了一个爆发式的增长。

这就让我们看到了十年前电影市场的苗头。

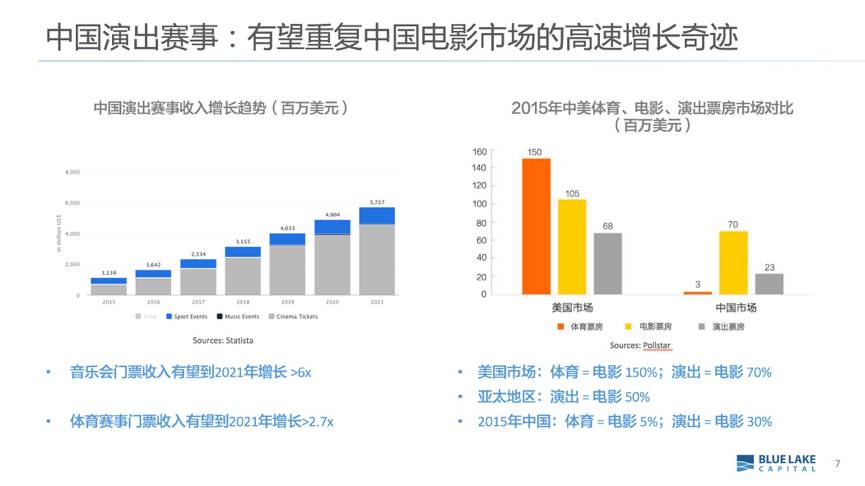

对比美国市场,以电影市场为标杆,体育赛事跟线下演出是个什么规模?美国有点不一样,美国的体育联赛非常发达,有四大职业联赛。这导致美国的体育市场差不多是电影的 1.5 倍,但同时美国线下演出市场也有电影的 70%,这两部分加在一起,是整个电影市场的 2 倍多。

而中国这部分的市场就有点惨不忍睹。中国今天的体育市场只有电影市场的 1/20,跟美国的 1.5 倍比起来是一个非常大的差距。演出市场也只有电影市场的 1/3,跟美国比起来也差了 1 倍以上。对比亚洲的数据,像韩国和日本,演出市场也能达到电影的 50%左右。

所以,无论横向还是纵向对比,我们都觉得线下演出赛事在未来十年里会高速成长,这应该是个大概率事件。

这对我们做早期投资是一个非常重要的判断,因为早期项目对于投资人和创业团队来讲,需要承受更多关于业务模式、市场竞争,甚至团队和融资情况等各方面巨大不确定性。在这些不确定性的干扰中,如果能抓住一两轮大的确定性,借着整个行业的快速增长,创业和投资的成功率都会大大提升。

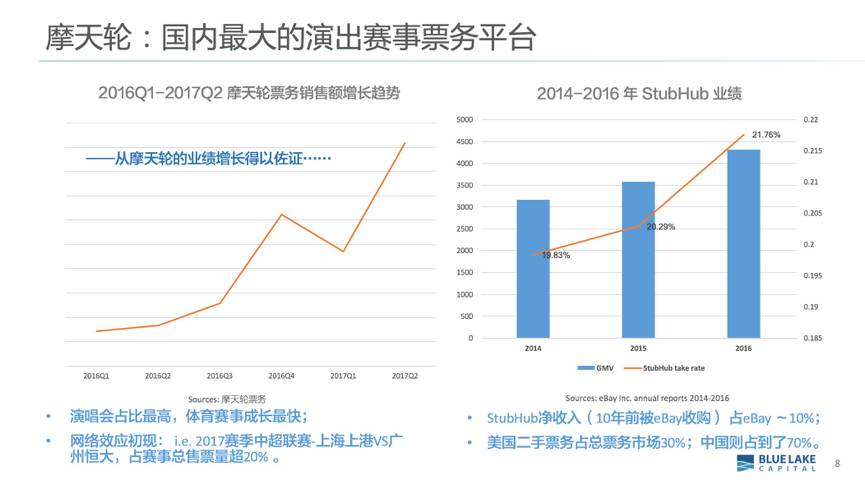

看到了中国演出赛事的市场格局之后,蓝湖投资了一个项目叫摩天轮票务,是国内领先的演出赛事二级交易平台。很多人都会问我,这个项目跟大麦、永乐有什么区别?要知道,中国的门票分一手票和二手票。简单来讲,大麦跟永乐卖的都是按照票面价出票的一手票。但中国大部分的票都是二手票,有很多很多体制上的原因,导致中国一手票的市场在整个票务市场里大概只占 1/3 不到,2/3 的市场都是二手票的市场。

对比国外的情况,中国票务市场是一个非常奇怪的结构。美国的二手票大概是整个票务市场的 25%,美国的一手票大概占到 75%。但即便只做这 25%的市场,美国最大的二手票务公司 StubHub(2006 年被 eBay 收购)做到了 eBay 整体净收入的 12%。数据被披露后,美国娱乐界吓了一跳。eBay 虽然是一个互联网 1.0 时代的公司,但每年在北美市场的 GMV 交易额依然巨大。迄今为止,它应该也是 eBay 盈利能力最好的业务。这让我们对这个赛道非常有信心。

我们相信,在娱乐这个赛道里面,线下演出赛事也只是九牛一毛,如果我们继续深度挖掘,还有很多类似演出赛事这样快速成长的行业机会证在孕育之中,这也是蓝湖资本接下来 1-2 年里会重点关注的细分领域。

教育:寻找教学质量处在行业高地的标的

去年 11 月,民办教育出现了一个非常积极的行业信号——中国新修订的民办教育促进法出台。这从方向上明确了只要是非全日制、非学历的教育,企业就可以在工商登记营业范围里把教育培训放到里面,这为教育公司在 A 股上市扫清了障碍。

我个人觉得,不管是对人民币还是对美金基金来讲,教育行业会是接下来整个行业投资的热点。

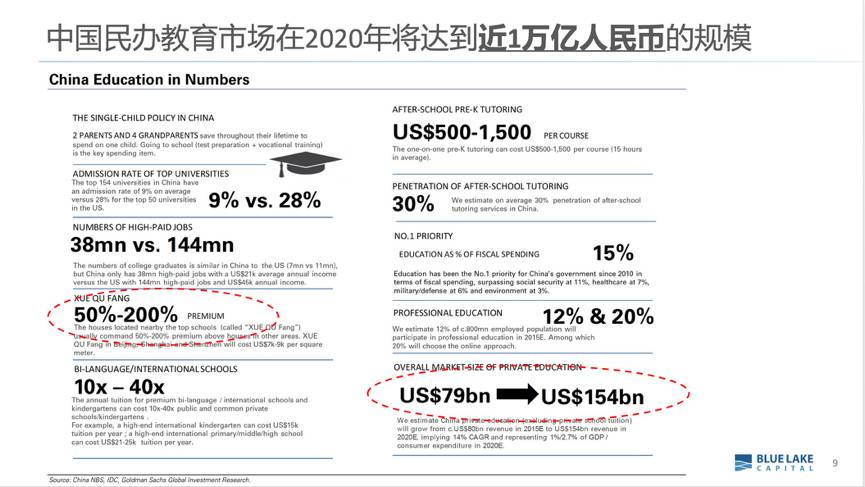

上面的数据来自高盛在 2015 年发布的中国教育服务领域的报告。这些数字背后到底说明了哪些问题?到底让我们看到了什么样的机会?跟大家分享一下我们对此的解读:

第一点,上图右下角我们用红色框出来的圈代表的是中国民办教育的市场规模。中国民办教育市场在五年时间内将会翻倍的增长,而且从体量的绝对值来讲,有可能达到 1 万亿人民币的规模。这是一个海量的市场,能达到万亿级规模的消费市场是非常非常少的。

第二点,上图左边红色框出来了一个我认为很有中国特色的数据——相对于普通房子的溢价,中国学区房的溢价达到了 50-200%。

无论在美国还是东南亚,学区房都会比通常的房子贵一点。但中国的学区房这么贵,到底是什么原因?到底大家为学区房支付溢价背后的动力是什么?

这当中有各种各样的比如社会、人文、教育制度等维度都可以来解释。

相比于欧美教育制度,中国的教育制度是比较开放和公平的。某种程度上讲,高考是一个社会体系中的上升通道,也就是说能进到一线院校便打开了人生发展的空间。反而在欧美成熟经济体里,这个上升通道已经被关闭了。

为什么学区房会这么贵?为什么中国的家长和学生都愿意往一线院校努力?高盛提出了一个挺有意思的视角,从经济收入的角度来思考。在美国市场拥有相对高薪工作的比例是 28%,差不多 4 人中有 1 人,只要是大学毕业生,就可以拿到比较高薪工作的。但在中国,这个比例只有 10%不到,就是 10 人中只有 1 人能拿到相对高薪的工作。

这种经济回报上的压力促使中国的家长和学生愿意去努力进更好的小学、初中、高中和大学。

以此分析,当我们把整个教育产业链拆分为从学龄前到 K12、大学本科,一直到毕业之后的考证,就可以发现中国教育的机会是分布在方方面面的。

举个例子,为什么考证在中国特别热?考证背后到底是什么出发点?我们跟很多培训机构从业人员和参加培训的学生交流发现,证书本身就是第二张大学毕业文凭,是找工作的台阶。

从另外一个视角来看,虽然中国民办教育是一个很大的存量市场,但在其快速增长的过程中,仍然存在着很多增量市场的机会。

我拿蓝湖最近投的两个项目为例,第一个项目是培诺教育是一家 A-level 培训机构。这背后是一个很显著的跟出国留学相关的现象——留学的低龄化。从 2016 年开始,每年 50 多万留学生中,研究生及以上的占比第一次跌到了 50%以下,意味着有一半以上的人跑到海外去读本科甚至高中。

留学市场发生了变化后,就对出国考培提出了新的要求。在过去,新东方垄断了出国考培市场,占据了 30%左右的市场份额,它的核心产品是托福、GRE 和 GMAT。新东方通过近十年对教学体系的积累,做到了现在的规模。

但即便如此,从新东方的财报中可以看出,它出国考培业务的增长已经非常缓慢了,现在主要依靠 K12考培来拉动集团的业务。

我们发现,留学低龄化后,比如去英联邦国家读本科,它对考试的要求是不一样的,学生需要参加英国的高考 A-level,这就诞生出了一个新的市场。

另外一块也很有意思,叫艺术留学,我们投资了一家叫 SIA 的艺术留学教育公司。在中国的留学生里,有 10-15%的人是去读跟艺术设计相关专业的,那又是另外一个新的市场。

在出国考培这个细分赛道,我们就可以看到很多新的创业投资机会涌现出来。

在教育行业里面,优质供给永远是不足的,大家都在找稀缺优质的资源。如果能在教育赛道里找到教学质量相对处在行业高地的标的,创业者长期经营这块业务和投资人长期地持有它,都会得到丰厚的回报。

创业利好:中国消费市场结构正在发生巨变

最后,回答开头的几个问题。我们觉得,中国的消费市场增长还在继续,而且增量的规模也许会超出很多人最初的设想。

在快速增长的过程,变化才能带来机会。中国消费市场的结构正在发生非常巨大的变化,这对创业是个利好机会。这其中,娱乐、教育等体验型消费,是其中最有亮点的机会。

在娱乐方面,线上娱乐市场巨头林立,但一方面跟新的人群、新的媒体形态相关的在线娱乐产品还在快速涌现,另一方面,线下娱乐市场被电子化、被线上化的趋势,也越来越明显。

在教育方面,在我们看来有更激动人心的机会。这是一个万亿级的市场,而且极度的分散。今天中国最大的教育机构学而思和新东方,100 亿美金市值的公司在教育市场里所占的份额不超过 3%。相信在这个市场里很有可能会批量诞生独角兽公司。

谢谢大家!

扫描二维码进入蓝湖官方微信